Графік 10. Баланс заощаджень та інвестицій у розрізі приватного та державного секторів

Графік 10. Баланс заощаджень та інвестицій у розрізі приватного та державного секторів рекомендації щодо забезпечення зовнішньої стійкості

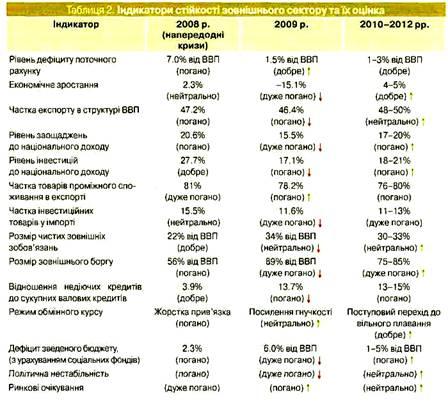

Отже, дефіцит ПР в найближчі роки за більшістю прогнозів перебуватиме в достатньо безпечній зоні, хоча залишатимуться численні ризики повернення до надмірного дефіциту поточного рахунку, що збільшуватиме зовнішню вразливість і ймовірність розгортання кризи платіжного балансу. Так, зокрема, вищий рівень чистої зовнішньої заборгованості в наступні роки визначатиме вищі процентні платежі, ніж це було в 2005— 2009 роках. У цих умовах визначальна роль економічної політики держави має бути націлена на регулювання балансу зовнішньої торгівлі, що передбачає як пошук оптимальних варіантів макроекономічних заходів (монетарного та фіскального характеру), так і довгоочікуваного впровадження необхідних структурних перетворень.

Монетарна політика

Вплив монетарної політики на поточний рахунок у довгостроковому періоді є доволі обмеженим. Так, часто лунають аргументи на користь стимулюючої монетарної політики та необхідності зниження процентних ставок НБУ, що, зокрема, призведе до зниження обсягів припливу капіталу та знецінення національної валюти і таким чином — до скорочення дефіциту ПР. Навіть не беручи до уваги актуальний на сьогодні негативний ефект девальвації на баланси українських позичальників, такий вплив можливий лише в коротко- та середньостроковій перспективі, оскільки стимулююча монетарна політика призведе водночас до зростання сукупного попиту, імпорту і, відповідно, до погіршення дефіциту ПР. Крім того, невиважено м'яка монетарна політика може призвести до перманентно високої інфляції, а в найгіршому випадку — до втрати інвесторами довіри до такої політики і "втечі капіталу", що матиме наслідком різку та некеровану девальвацію обмінного курсу. Отже, в довгостроковому періоді монетарна політика може мати вплив лише на інфляцію, а сальдо ПР визначається національними заощадженнями та інвестиціями, що є результатом поведінки домогосподарств та компаній, а також — бюджетної політики уряду. Відповідно найкращий вибір для центрального банку—утримання інфляції на низькому та сталому рівні для створення стабільного макроекономічного середовища.

Одним із необхідних елементів забезпечення активної антиінфляційної політики є перехід до достатньої гнучкості номінального обмінного курсу, щоб його рівень визначався ринковими факторами. Це нівелює вплив змін у чистих зовнішніх активах на грошову базу, попереджує спекулятивні атаки й обмежує приплив капіталу. Реалізація змін реального обмінного курсу прийнятніша через зміни номінального обмінного курсу, аніж — через зміни внутрішніх цін.

Звичайно, на перших етапах антикризової політики обмеження значної волатильності обмінного курсу має стати одним із основних елементів макроекономічної стабілізації. Однак варто бути дуже уважним, щоб процес орієнтації на стабільність курсу не затягнувся і не призвів до чергової прив'язки курсу на новому рівні через "острах плавання", як це було на початку 2000-х років. У цьому контексті важливо, щоб задекларовані в "Основних засадах грошово-кредитної політики на 2010 рік" принципи "застосування режиму гнучкого обмінного курсу" та "створення фундаментальних передумов для підтримання стабільного низькоінфляційного середовища" були справді втілені в життя.

Ще одним важливим аспектом діяльності Національного банку України є пруденційний нагляд за фінансовим сектором. Швидке зростання обсягів кредитування та висока питома вага кредитів у іноземних валютах у попередні роки стали вагомими чинниками фінансової кризи 2008 року. Тому на сьогодні завдання забезпечення стійкості фінансової системи є пріоритетним для НБУ ("Основні засади грошово-кредитної політики на 2010 рік"). І хоча поки що Національний банк разом з урядом доволі успішно виконує цю функцію (насамперед завдяки рефінансуванню та рекапіталізації проблемних банків), варто зауважити і ризики такої політики: 1) швидке зростання державної заборгованості (внаслідок фінансування значних витрат на врятування банківської системи), 2) втрата довіри до політики центрального банку через недостатню транспарентність його дій, 3) застосування банками більш ризикових стратегій (так званий моральний ризик та прийняття додаткового ризику внаслідок упевненості банків щодо допомоги з боку центрального банку в разі реалізації песимістичного сценарію). На певному етапі завдання забезпечення фінансової стійкості може вступити у суперечність із потребою забезпечення цінової стабільності, що також підкреслює необхідність виваженого підходу до процесу рекапіталізації комерційних банків.

У середньостроковій перспективі поглиблення реформ і посилення ефективності нагляду за фінансовою системою є необхідними умовами забезпечення зовнішньої стійкості. В цьому аспекті варто згадати намагання окремих політиків і представників комерційних банків повернутися до практики широкого кредитування в іноземних валютах, проти чого жорстко виступає Національний банк. Звичайно, відновлення кредитування в іноземних валютах може призвести до короткострокових позитивних ефектів, але невже практика фінансової кризи 2008—2009 років не продемонструвала, яким може бути результат такої недалекоглядної діяльності комерційних банків?