Система

Эмиссионная система - законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссионные операции (операции по выпуску и изъятию денег из обращения) I государствах осуществляют: центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банковских билетов (банкнот), составляющих подавляющую часть налично-денежного обращения; казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла, на которые приходится около 10% (в развитых странах) общего выпуска наличных денег. Эмиссия банкнот осуществляется центральным банком тремя путями: предоставлением кредитов кредитным учреждениям в форме переучета коммерческих векселей; кредитованием казны под обеспечение государственных ценных бумаг; выпуском банкнот путем их обмена на иностранную валюту. Государство, стремясь к ослаблению возможных циклических колебаний экономических процессов, предпринимает меры к регулированию процесса производства, используя денежную и кредитную системы, которые тесно взаимосвязаны, особенно в результате господства кредитных денег. Во многих промышленно развитых странах под влиянием усиления инфляции и нарастания кризисных явлений в экономике в середине 70-х годов получило распространение таргетирование - установление целевых ориентиров с целью регулирования прироста денежной массы в обращение и кредита. которыми должны руководствоваться центральные банки. Центральный банк по согласованию с государственными органами определяет сумму увеличения денежной массы, ограничивая ее приростом в реальном исчислении. Эта мера рассматривается как важная форма борьбы с инфляцией и обеспечения стабилизации экономики. В США таргетируются все четыре денежных агрегата (М1, М2, М3, М4), во Франции - только агрегат М2. Однако практика показала слабую эффективность такой формы регулирования, ибо денежное обращение находится под влиянием различных экономических факторов, а не только объема денежно-кредитных операций. В связи с этим в 80-е годы центральные банки ряда стран (Канады, Японии) отказались от таргетирования.

Т.2Сущность и функции финансов.

Понятие финансов. Термин «финансы» произошел от латинского слова fmancia, означающего доход, платеж при сделке. Впервые он появился в торговых городах Италии в XIII— XV вв. Позже, получив международное признание, термин стал обозначать систему денежных отношений.

Сегодняшнее значение термина «финансы» появилось в условиях регулярных товарно-денежных отношений в связи с развитием государства и его потребностями в ресурсах.

Сущность финансов, закономерности их развития, сфера охватываемых ими товарно-денежных отношений и роль в процессе общественного воспроизводства определяются экономическим строем общества, природой и функциями государства.

Финансы как историческая категория. Возникновение финансов как исторической категории обусловлено такими факторами, как:

-

общественное разделение труда и деление общества на социальные группы;

-

развитие товарно-денежных отношений в связи с ростом производства и увеличением ВВП и НД;

-

появление самостоятельных, независимых хозяйствующих субъектов, осуществляющих предпринимательскую деятельность и создающих для производства необходимые денежные фонды;

-

создание централизованного государства.

В условиях капитализма, когда товарно-денежные отношения приобретают всеохватывающий характер, финансы выражают экономические отношения в связи с образованием, распределением и использованием ВВП и НД.

С увеличением объема производства и образованием монополистических объединений на рубеже XIX—XX вв., а также расширением деятельности государства финансы получили дальнейшее развитие.

В развитых зарубежных странах важной сферой финансовых отношений являются финансы частных национальных и транснациональных корпораций. По своей организационной структуре корпорации представляют собой акционерные общества. Акционерная форма предприятий в странах с развитой рыночной экономикой получила исключительное широкой развитие. Выпуск акций - одна из мощных форм мобилизации капитала, позволяющая трансформировать денежные сбережения в производственные инвестиции. Без акций, облигаций, кредитов банков и других элементов финансового рынка корпорации должны были бы находиться на самофинансировании, что резко ограничило бы возможности их роста. Финансовая сторона деятельности акционерных обществ и предприятий других форм собственности приобретает все большее значение. Финансы предприятий обслуживают кругооборот огромных фондов денежных средств, которые находятся под строгим контролем его финансового управления. Успех деятельности предприятий во многом определяется знанием руководителями основ финансово-экономического анализа. Поэтому вопросы финансового менеджмента (наиболее эффективного управления средствами предприятия) приобретают особо важное значение.

Финансы домашнего хозяйства в современных условиях становятся важным участником процесса воспроизводства. Они формируют платежеспособный спрос страны и принимают активное участие на рынках товаров и услуг, труда, а также на финансовом рынке.

2.1. Финансы — экономическая категория

Финансы представляют собой экономические - денежные отношения, связанные с формированием, распределением и использованием фондов денежных средств в целях обеспечения условий расширенного воспроизводства и выполнения функций и задач государства.

Финансы как экономическая категория выражают экономические отношения по поводу производства, распределения и использования валового внутреннего продукта (ВВП), т.е. стоимости конечных товаров и услуг, произведенных резидентами данной страны на ее территории за определенный период времени, и национального дохода (НД) вновь созданной стоимости или стоимости ВВП за вычетом потребленных в процессе производства орудий и средств производства.

На стадии производства создаются ВВП и НД и подготавливаются условия для появления этой категории. На второй стадии процесса производства - распределения (первичного и вторичного) — возникают финансовые отношения. Без участия финансов созданная стоимость не может быть распределена. Финансы — неотъемлемое связующее звено между созданием и использованием стоимости ВВП и НД.

Воздействуя на производство, распределение и использование (потребление), финансы носят объективный характер. Они выражают определенную сферу производственных отношений и относятся к базисной категории.

Главным материальным источником денежных доходов и фондов населения, предприятий и государства служит НД. Его объем определяет возможности удовлетворения потребности членов общества, общественного расширенного производства и государства. Именно с учетом размеров НД и его отдельных частей (фонда потребления и фонда накопления) определяются пропорции развития экономики и ее структуры.

Финансы отражают уровень развития производительных сил и микроэкономические процессы.

Современная экономика не может существовать без финансов государства. На определенных этапах исторического развития ряд потребностей общества может финансироваться только государством. Это атомная промышленность, космические исследования, некоторые новые приоритетные отрасли экономики, а также предприятия, необходимые всем (почта, телеграф и тд.).

Состояние экономики страны определяет состояние финансов. В условиях постоянного экономического роста, увеличения ВВП и НД финансы характеризуются своей стабильностью и устойчивостью; они стимулируют дальнейшее развитие производства и повышение качества жизни граждан страны.

При экономическом кризисе, спаде производства, росте безработицы состояние финансов резко ухудшается: сокращаются доходы населения и снижается их жизненный уровень, уменьшается прибыльность хозяйствующих субъектов и как следствие появляются взаимные неплатежи, денежные суррогаты, расширяются бартерные сделки, возникают крупные дефициты бюджетов, финансируемые за счет внутренних и внешних займов эмиссии денег, увеличиваются государственный долг и расходы по нему.

Финансы — неотъемлемая часть денежных отношений. Финансы выступают в денежной форме, однако не всякие денежные отношения являются финансовыми. Финансы отличаются от денег как по содержанию, так и по выполняемым ими функциям. Денежные отношения превращаются в финансовые, когда в результате производства товаров и оказания услуг при их реализации создаются фонды денежных средств.

Финансы возникают на основе движения реальных денег в наличной и безналичной форме. Реальное движение (денег независимо от движения стоимости в товарной форме) - это движение самостоятельное, неэквивалентное, когда не возникает товарного возмещения. При финансах происходит независимое одностороннее движение денег. Деньги движутся безвозвратно. Двустороннее движение денег присуще категории кредита.

В результате самостоятельного движения денег образуются денежные фонды (централизованные и децентрализованные). В этом выражается материальное содержание финансов.

Функции финансов

Финансовые отношения охватывают две сферы экономических денежных отношений:

1) опосредующих кругооборот децентрализованных денежных фондов предприятий разных форм собственности и домашних хозяйств;

2) связанных с формированием и использованием централизованных денежных фондов государства, которые аккумулируются в бюджетной системе.

Финансам присущи следующие общие черты:

-

как экономическая категория они тесно связаны с процессом производства, который существует в разных экономических формациях;

-

непосредственно связаны с товарно-денежными отношениями и государством;

-

это стоимостная (денежная) категория;

-

осуществляют распределение (на стадии микроэкономики) и перераспределение (на стадии макроэкономики) ВВП и НД;

-

находят выражение в реальных денежных фондах, совокупность которых составляет финансовые ресурсы.

Как экономическая категория финансы обладают функциями. Функция любой экономической категории проявляет ее сущность, круг тех обязанностей, которые эта категория должна выполнять.

Функция объективна, стабильна, раскрывает общественное назначение экономической категории.

В экономической науке нет единого мнения о количестве функции финансов. Большинство экономистов считают, что финансы выполняют три функции: 1) распределительную, 2) регулирующую, 3) контрольную.

Распределительная функция. Эта функция осуществляется во всех сферах общественной жизни: в материальном производстве, в нематериальной сфере, в сфере обращения.

Субъектами распределения на микроуровне выступают юридические и физические лица, на макроуровне государство. Объектами распределения служат ВВП и НД в денежной форме.

С помощью распределительной функции осуществляется распределение новой стоимости (на микроуровне) и перераспределение этой стоимости (на макроуровне).

Распределительная функция охватывает три последовательные ступени:

-

формирование фондов денежных средств. На микроуровне создаются финансовые ресурсы хозяйствующих субъектов, необходимые для кругооборота капитала, и денежные средства домохозяйств, а на макроуровне централизованные средства государства;

-

распределение денежных фондов через финансовые инструменты. На микроуровне образуются обособленные фонды предприятия (уставный, оплаты труда, амортизации) и домашнего хозяйства для конкретного потребления; на макроуровне возникают бюджеты всех уровней и внебюджетные фонды;

-

использование денежных фондов призвано обеспечить и на микроуровне расширенное производство и существование отдельных членов общества, на макроуровне —улучшение народнохозяйственных пропорций, общегосударственных потребностей страны.

В результате распределения ВВП и НД создаются доходы общества.

При первичном распределении на микроуровне возникают основные, или первичные, доходы. В сфере материального производства к первичным доходам осносятся:

-

прибыль предприятий;

-

отчисления в социальные, внебюджетные фонды;

-

доходы работающих.

Формирование первичных доходов материального производства это начальный этап распределения, обусловленный законами товарного производства. Первичное распределение продолжается на макроуровне и обеспечивает создание вторичных, или производных, доходов.

Необходимость перераспределения НД связана: 1) с межотраслевым и межтерриториальным перераспределением в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций; 2) с наличием двух сфер производственной и непроизводственной (просвещение, здравоохранение, социальное обеспечение, управление, оборона, где не создается НД); 3) существованием различных социальных групп населения.

Перераспределительный процесс ВВП и НД осуществляется прежде всего через финансы. При этом используются такие инструменты, как расходы, налоги, кредит, цены. В результате перераспределения формируются общегосударственные фонды бюджеты всех уровней и внебюджетные социальные фонды. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить лиц, не занятых в сфере материального производства или вообще не участвующих (не имеющих возможности участвовать) в трудовом процессе.

Перераспределение национального дохода в Российской Федерации происходит в интересах структурной перестройки хозяйства, развития приоритетных отраслей экономики (сельского хозяйства, транспорта, энергетики) в пользу наименее обеспеченных слоев населения страны.

Таким образом, распределительная функция финансов позволяет:

-

образовывать денежные фонды на уровне предприятия и домашнего хозяйства, а также государства;

-

образовывать не просто денежные фонды, а фонды целевого назначения;

-

осуществлять межотраслевое, межтерриториальное перераспределение, а также между сферами и социальными группами;

-

создавать необходимые резервы как на уровне предприятий, так и государства.

Контрольная функция. Финансы, связанные с движением денежной формы стоимости ВВП, обладают свойством количественно через финансовые ресурсы отображать воспроизводственный процесс. Сущность финансового контроля — сообщать обществу о всех неполадках в экономико-денежных отношениях. Контрольная функция, наглядно представляющая воспроизводственный процесс, сигнализирует о возникающих отклонениях в пропорциях распределения ВВП и НД, в своевременном и полном образовании целевых денежных фондов, в обеспеченности необходимыми ресурсами производственного процесса. Контрольная функция финансов проявляется: 1) до наступления распределительного процесса, когда составляются программы, прогнозы, бюджеты;

-

в процессе использования фондов денежных средств, при исполнении намеченных программ, планов, смет;

-

в процессе подведения итогов, составления оценок исполнения денежных фондов.

Контрольная функция реализуется через:

-

финансово-хозяйственный контроль на отдельных предприятиях, на основе выполнения хозяйственных договоров, осуществления коммерческого расчета;

-

финансово-бюджетный контроль, при выполнении налоговых платежей и выполнении финансирования из бюджетных ресурсов;

-

кредитно-банковский контроль, при использовании принципов кредитования и денежных расчетов.

Регулирующая функция тесно связана с вмешательством государства с помощью финансов в процесс воспроизводства.

На микроуровне (предприятие) - эта функция стимулирует его деятельность, создавая различные фонды, которые способствуют улучшению качества производственного процесса, увеличению его объема, улучшению материального положения работающих.

На макроуровне (государство) эта функция, используя государственные расходы, налоги, госкредит, достигает таких же результатов.

Функции финансов реализуются через финансовый механизм, представляющий собой часть хозяйственного механизма. Финансовый механизм включает совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования централизованных и децентрализованных фондов денежных средств, методы финансового планирования, формы управления финансами и финансовой системой, финансовое законодательство.

Т.3. Финансовая система. Управление финансами

Понятие «финансовая система» употребляется в двух значениях: во-первых, как совокупность учреждений, занимающихся денежными операциями (фонды, компании, банки), и, во-вторых, как система финансовых отношений. При этом понятие «система» предполагает наличие связей. С учетом этого финансовая система представляет собой совокупность различных сфер или звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Финансовая система России включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, фондовый рынок, финансы предприятий различных форм собственности.

Все разнообразие перечисленных звеньев финансовых отношений можно разделить на две взаимосвязанные подсистемы. В первую входят общегосударственные финансы, обеспечивающие потребности расширенного воспроизводства на уровне народного хозяйства в целом. Во вторую — финансы предприятий (хозяйствующих субъектов), которые используются для обеспечения воспроизводственного процесса денежными средствами на уровне отдельных предприятий.

Эти две подсистемы различаются методами формирования и использования фондов денежных средств. Общегосударственные финансы — это централизованные фонды денежных ресурсов, которые создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства (вторая подсистема). Необходимость концентрации в распоряжении государства значительной части финансовых ресурсов вызвана той важной ролью, которую оно выполняет в области экономического и социального развития страны. Формами использования этих ресурсов являются бюджетные и внебюджетные фонды, обеспечивающие потребности государства при решении экономических, политических и социальных задач. Страховыми звеньями финансовой системы применяются другие формы и методы образования и использования денежных фондов. Что касается финансов предприятий, то эти децентрализованные фонды денежных средств образуются из денежных доходов и накоплений самих же предприятий.

Объединяющей основой единой финансовой системы являются финансы предприятий, поскольку они непосредственно участвуют в процессе материального производства. Источником централизованных государственных фондов денежных средств выступает национальный доход, создаваемый в сфере материального производства, т. е. на тех же предприятиях.

Однако такая связь общегосударственных финансов с финансами предприятий объясняется не только тем, что они имеют единый источник своего формирования, создаваемый в сфере материального производства национальный доход. Аккумулировав за счет предприятий сферы материального производства средства в централизованных государственных фондах, к примеру в бюджете, государство часть этих ресурсов направляет также на развитие материального производства, но уже наиболее необходимых в данное время отраслей экономики. Скажем, бюджет страны пополнился за счет доходов от отраслей нефтегазового или топливно-энергетического комплекса, а направлены эти доходы на развитие предприятий пищевой или медицинской промышленности, так необходимых в настоящее время. Ведь процесс расширенного воспроизводства на многих предприятиях осуществляется не только за счет собственных средств, но и за счет привлечения общегосударственного фонда денежных средств в форме бюджетных ассигнований, а также использования банковских кредитов. Это значит, что общегосударственным финансам, которыми государство имеет возможность маневрировать, принадлежит значительная роль в обеспечении развития тех или иных отраслей народного хозяйства, в перераспределении финансовых ресурсов между отраслями экономики, а также между регионами страны, между производственной и непроизводственной сферами, между отдельными группами и слоями населения. В этой взаимосвязи и взаимозависимости составных звеньев финансовой системы проявляется единая сущность финансов, а также единство финансовой системы России.

Управление финансами

Управление финансами в Российской Федерации прежде всего осуществляют высшие законодательные органы власти.

Это Федеральное Собрание и его две палаты Государственная Дума и Совет Федерации. Такое управление имеет место при рассмотрении и утверждении федерального бюджета России и утверждении отчета о его исполнении. Федеральное Собрание рассматривает также законы о налогах, сборах и обязательных платежах. Кроме того, оно устанавливает предельный размер государственного внутреннего и внешнего долга.

Министерство финансов РФ и его органы на местах - важнейший орган, осуществляющий управление финансами РФ.

Основными задачами Министерства финансов РФ являются:

-

разработка и реализация стратегических направлений единой государственной финансовой политики;

-

составление проекта и исполнение федерального бюджета;

-

обеспечение устойчивости государственных финансов и их активного воздействия на социально-экономическое развитие страны, на осуществление мер по развитию финансового рынка;

-

концентрация финансовых ресурсов на приоритетных на правлениях социально-экономического развития РФ;

-

разработка предложений по привлечению в экономику страны иностранных кредитов;

-

совершенствование методов бюджетного планирования, финансирования и отчетности;

-

осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств государственных (федеральных) внебюджетных фондов.

Министерство финансов РФ выполняет следующие функции: 1) участвует в работе по составлению долговременных и краткосрочных прогнозов функционирования экономики, совместно- федеральными органами исполнительной власти определяет потребность в государственных централизованных ресурсах,

подготавливает предложения о распределении их между федеральным бюджетом и государственными федеральными внебюджетными фондами;

-

организует работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета РФ, разрабатывает проекты нормативов отчислений от федеральных налогов, сборов, размеров и дотаций и субвенций из федерального бюджета в бюджеты субъектов Федерации;

-

обеспечивает исполнение федерального бюджета, а также государственных федеральных внебюджетных фондов;

-

разрабатывает с участием Министерства РФ по налогам и сборам, Федеральной службы налоговой полиции РФ предложения по совершенствованию налоговой политики и налоговой системы;

-

принимает участие в определении ценовой политики;

-

принимает участие в работе по совершенствованию страховой деятельности в стране;

-

разрабатывает предложения по выпуску и размещению, а также осуществляет выпуск государственных внутренних займов РФ;

-

разрабатывает предложения по формированию и развитию финансового рынка;

-

осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями;

10) разрабатывает проекты программ внешних заимствований РФ.

Важнейшими департаментами Министерства финансов России являются: бюджетный департамент, который составляет проект федерального бюджета; отраслевые департаменты финансирования промышленности; строительства и строительной индустрии; транспортных систем и связи; сельского хозяйства, пищевой промышленности и охраны природы; оборонного комплекса и др.; иностранных кредитов и внешнего долга; налоговых реформ; государственных ценных бумаг и финансового рынка и др.

Важное подразделение Министерства финансов Главное управление федерального казначейства, отвечающее за кассовое исполнение бюджета.

Министерство РФ по налогам и сборам и его органы на местах осуществляют контроль за правильным исчислением, полнотой и своевременностью взносов в бюджет всех обязательных платежей.

Территориальные инспекции Министерства РФ по налогам и сборам обязаны:

-

действовать в строгом соответствии с законодательством;

-

осуществлять контроль за соблюдением налогового законодательства по вопросам правильного исчисления, полноты и своевременности внесения налогов в бюджет и во внебюджетные фонды;

-

вести в установленном порядке учет налогоплательщиков;

-

проводить проверки налогоплательщиков;

-

ежемесячно представлять финансовым органам и органам Федерального казначейства сведения о фактически поступивших суммах налогов и других платежей в бюджет;

-

информировать Министерство финансов о всех случаях неуплаты предприятиями налогов;

-

осуществлять возврат излишне уплаченных налоговых сумм и неправильно изъятых с налогоплательщиков штрафов и пеней.

Государственный таможенный комитет РФ (ГТК РФ) несет ответственность за поступление таможенных пошлин РФ. Он обязан:

1) проводить налоговые проверки по налогам, взимаемым таможенными органами;

2) проверять все документы, связанные с исчислением и уплатой налогов, взимаемых таможенными органами;

-

приостанавливать операции налогоплательщиков по счетам в банках при неисполнении или ненадлежащем исполнении ими налогового законодательства;

-

проводить взимание недоимок по налогам, а также суммштрафов, предусмотренных налоговым законодательством.

В целом таможенные органы осуществляют контроль за соблюдением налогового законодательства при пересечении товаров границы РФ, правильностью исчисления и уплатой таможенных пошлин.

Финансовый менеджмент. В условиях перехода на рыночные отношения исключительно важное значение имеет также эффективное управление ресурсами предприятий различных форм собственности — финансовый менеджмент.

В условиях административно-командной системы, централизованно планируемой социалистической экономики финансовый менеджмент не получил должного развития. При переходе к рыночным механизмам финансовый менеджмент приобретает первостепенное значение.

Основная задача финансового менеджмента по мобилизации и использованию денежных фондов корпораций состоит в максимизации реальных пассивов и активов корпораций. При этом важнейшее значение имеют следующие кардинальные вопросы финансового менеджмента.

1. Планирование и прогнозирование финансовой стороны деятельности корпораций. Финансовое управление корпорации разрабатывает финансовые планы, которые представляют собой прогнозы объема производства и реализации продукции, развития научно-технического прогресса, внедрения новых управленческих решений и финансовых ресурсов их обеспечения (на один год и пять лет). Такие финансовые планы определяются для каждого подразделения корпорации, т.е. для отдельных фирм в рамках корпорации и для отдельных отраслевых управлений (департаментов) внутри одной фирмы. Главные показатели в процессе финансового планирования: объем реализации продукции, прибыль, капитальные вложения.

-

Принятие наиболее целесообразных решений в процессе инвестирования крупных средств. Успешно функционирующая корпорация имеет быстро растущий объем реализации продукции, что требует новых инвестиций на расширение производства (приобретение оборудования, проведение НИОКР и т.д.). Финансовый менеджер должен определить оптимальные темпы роста объема реализации, структуру привлекаемых средств, методы их мобилизации; способы инвестирования за счет кредитов банков или путем выпуска собственных акций и облигаций; в случае банковского кредита - долгосрочный или краткосрочный.

-

Координация финансовой деятельности корпорации со всеми ее службами. Например, решения в области маркетинга влияют на объем реализации, что в свою очередь оказывает воздействие на размер прибыли и инвестиций.

-

Проведение крупных операций на финансовом рынке по мобилизации дополнительных капиталов, реализации собственных акций и облигаций.

Национальные и транснациональные корпорации, имеющие организационно-правовую форму акционерных обществ, имеют крупные финансовые управления.

Традиционные функции главного казначея состоят в следующем: планирование финансовых ресурсов корпорации исход текущих и новых операций, финансирование этих операций, распределение выручки от реализации продукции по соответствующим фондам, управление кассовой наличностью, рыночными ценными бумагами корпорации, планирование структуры капитала фирмы, т.е. соотношения основного и оборотного капитала, собственных и привлеченных средств. Кроме того, в ведении казначея находятся оплата управленческого персонала, а также формирование и использование пенсионного и резервных фондов.

К традиционным функциям главного контролера относятся: разработка ежегодного отчета корпорации, включающего отчет о прибылях и убытках, отчетный баланс и другие документы. Главный контролер несет ответственность за ведение бухгалтерского учета и аудиторскую деятельность, за все вопросы налогового обложения и информацию, предоставляемую государственным органам.

Вице-президент по финансам с другими членами совета директоров корпорации и ее президентом определяют важнейшие вопросы развития корпорации: крупные капитальные вложения, направления развития производства (включающие производимые виды продукции, рыночную стратегию), цены, уровень заработной платы, займовую политику, проведение политики в области дивидендов по акциям. Руководство корпорации должно предусмотреть не только степень риска при новых крупных капитальных вложениях и сроки их окупаемости, но и форму поступления средств (в форме наличных денег, коммерческого кредита, бартерной сделки). Особый вопрос состоит в том, каким образом новые инвестиции скажутся на финансовых результатах деятельности корпорации, на движении курса акций и величине прибыли.

Таким образом, основными методами финансового управления являются: прогнозирование, планирование, налогообложение, самофинансирование, кредитование, система расчетов, система амортизационных отчислений, вопросы стимулирования, система финансовых санкций.

Т.3. Финансовая политика

Финансовый контроль и финансовый механизм.

Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни. Объектом этой деятельности выступают экономика в целом, а также отдельные составные элементы: цена, денежное обращение, финансы, кредит, валютные отношения и т.п.

Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций представляет собой финансовую политику.

Содержание финансовой политики достаточно сложное, так как охватывает широкий комплекс мероприятий:

-

разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач;

-

создание адекватного финансового механизма;

-

управление финансовой деятельностью государства и других субъектов экономики.

Основу финансовой политики составляют стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны. Одновременно с этим государство осуществляет выбор текущих тактических целей и задач использования финансовых отношений. Они связаны с основными проблемами, стоящими перед государством в области мобилизации и эффективного использования финансовых ресурсов, регулирования экономических и социальных процессов и стимулирования передовых направлений развития производительных сил, отдельных территорий и отраслей экономики. Все эти мероприятия тесно взаимосвязаны и взаимозависимы.

Задачи финансовой политики. Можно следующим образом сформулировать задачи финансовой политики:

-

обеспечение условий для формирования максимально возможных финансовых ресурсов;

-

установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

-

организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

4) выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

5) создание эффективной и максимально деловой системы управления финансами.

Финансовая политика составная часть экономической политики государства. В ней конкретизируются главные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально-экономических процессов.

В то же время финансовая политика относительно самостоятельная сфера деятельности государства, важнейшее средство реализации политики государства в любой области общественной деятельности.

При выработке финансовой политики следует исходить из конкретных особенностей исторического развития общества. Она должна учитывать специфику внутренней и международной обстановки, реальные экономические и финансовые возможности страны. Учет текущих особенностей должен дополняться изучением опыта использования экономического и финансового механизма, новых тенденций развития, а также мирового опыта.

В процессе проведения финансовой политики особенно важно требование обеспечения ее взаимосвязи с другими составными частями экономической политики кредитной, ценовой, денежной.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач.

Финансовый механизм. Важной составной частью финансовой политики является установление финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов.

Финансовый контроль и финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений. Финансовый механизм это внешняя оболочка финансов, проявляющаяся в финансовой практике. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Финансовый механизм — наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны. Одно и то же финансовое отношение может быть организовано государством по-разному. Так, отношения, возникающие между государством и юридическими лицами по формированию бюджета, могут строиться на основе взимания налогов или неналоговых платежей. При этом система налогов может включать различный перечень прямых и косвенных, общегосударственных и местных налогов, а каждый налог будет иметь особый субъект, объект обложения, ставки, льготы и другие элементы, изменяющиеся в связи с развитием налогового законодательства.

Финансовый механизм подразделяется на директивный и регулирующий.

Директивный финансовый механизм, как правило, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование.

В этом случае государством детально разрабатывается вся система организации финансовых отношений, обязательная для всех его участников. В ряде случаев директивный финансовый механизм может распространяться и на другие виды финансовых отношений, в которых государство непосредственно не участвует. Такие отношения либо имеют большое значение для реализации всей финансовой политики (рынок корпоративных ценных бумаг), либо одна из сторон этих отношений агент государства (финансы государственных предприятий).

Регулирующий финансовый механизм определяет основные правила игры в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях. В этом случае государство устанавливает общий порядок использования финансовых ресурсов, остающихся на предприятии после уплаты налогов и других обязательных платежей, а предприятие самостоятельно разрабатывает формы, виды денежных фондов, направления их использования.

Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма. Эта деятельность осуществляется специальными организационными структурами. Управление включает в себя ряд функциональных элементов: прогнозирование, планирование, оперативное управление, регулирование и контроль. Все эти элементы обеспечивают проведение мероприятий финансовой политики в текущей деятельности государственных органов, юридических лиц и граждан.

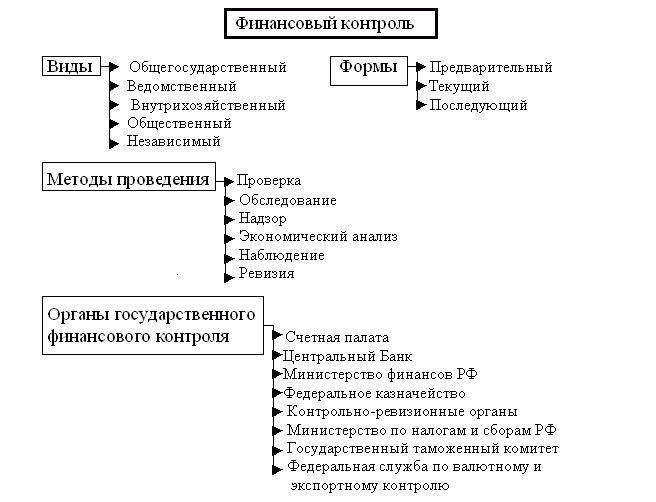

1. Понятие и значение финансового контроля

Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является финансовый контроль.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функция. Поэтому использование государством и муниципальными образованиями для решения своих задач финансов обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Значение финансового контроля выражается в том, что при его проведение проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Требование соблюдения законности в деятельности по образованию, распределению и использованию денежных фондов государства и субъектов местного самоуправления имеет конституционную основу: органы государственной власти, органы местного самоуправления, должностные лица, граждане и их объединения обязаны соблюдать Конституцию РФ и законы (ч.2 ст. 15 Конституции РФ).

Итак, финансовый контроль - это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и муниципальных образований в целях эффективного социально - экономического развития страны и её регионов.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому, помимо общих финансово - правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово - правовых институтах и закреплённые соответствующим законодательством (например, в Налоговом или Бюджетном кодексах РФ).

Финансовый контроль является формой реализации контрольной функции финансов:

-

завершающая стадия управления финансами;

-

условие эффективности управления финансами.

Финансовый контроль - это контроль законодательных и исполнительных органов власти всех уровней, а также специальных учреждений за финансовой деятельностью всех субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Объектом контроля выступают денежные, распределительные процессы при формировании и использовании финансовых ресурсов, фондов денежных средств на всех уровнях и звеньях финансовой системы. Основу финансового контроля составляют документы бухгалтерского учета, бюджетной и налоговой отчетности.

Предметом контроля выступают прибыль, доходы, себестоимость, контрольные показатели бюджета и другие. Финансовый контроль включает контроль за: соблюдением требований экономических законов; распределением и перераспределением стоимости ВВП и НД; оценку эффективности использования трудовых, материальных и финансовых ресурсов; налоговыми взаимоотношениями; другие.

Задачи контроля:

-

своевременность и полнота выполнения обязательств перед бюджетом;

-

выявление внутренних резервов увеличения финансовых ресурсов;

-

определение потребности в финансовых ресурсах и размеров денежных фондов;

-

правильность ведения финансовой отчетности и другие.

В зависимости от субъектов, осуществляющих финансовый контроль, он разделяется на:

1) государственный: реализуется через общегосударственный (осуществляют органы власти и управления) и ведомственный (Контрольно-Ревизионное управление, Федеральное казначейство и др.);

2) внутрихозяйственный осуществляется экономическими службами и отделами предприятий и учреждений - бухгалтерией, финансовым отделом;

3) общественный осуществляется неправительственными организациями ан основе добровольности, безвозмездности и инициативности;

4) независимый осуществляется аудиторскими фирмами и службами.

В зависимости от форм проведения, финансовый контроль разделяется на:

-

предварительный осуществляется на стадии составления, рассмотрения и утверждения финансовых планов, смет расходов и доходов, проектов бюджетов. Содержит оценку обоснованности финансовых программ и прогнозов;

-

текущий реализуется при исполнении финансового плана. Проверяется соблюдение норм и нормативов расходования, своевременность сбора доходов;

-

последующий: после завершения отчетного периода и финансового года. Предназначен для оценки результатов финансово-хозяйственной деятельности, базируется на выводах предварительного контроля.

В зависимости от методов проведения финансовый контроль делится на:

- проверку: проводится по отдельным вопросам финансово-хозяйственной деятельности на основе балансовых, отчетных и расходных документов. Выявляет нарушения финансовой дисциплины и намечаются мероприятия по их устранению;

- обследование охватывает отдельные стороны деятельности организации. Определяет необходимость переориентации или реорганизации производства. Основывается на опросах, анкетировании;

- экономический анализ - детальное изучение периодической или годовой финансовой отчетности с целью общей оценки результатов деятельности, финансового состояния;

- надзор проводится контролирующими органами за субъектами, получившими лицензию. Это- контроль за соблюдением правил и норм лицензий и сертификатов;

- ревизия - взаимосвязанный комплекс проверок финансово-хозяйственной деятельности. Проводится с помощью приемов фактического и документарного контроля для выявления недостатков в деятельности ревизуемого объекта.

Различают полные, частичные, тематические и комплексные ревизии, при этом они могут быть плановыми и неплановыми. Могут проводиться сплошные и выборочные проверки документов. По характеру материала, на основе которого проводится ревизия, они разделяются ан документальные (проверка подлинности отчетных документов и записей в учетных регистрах) и фактические (проверка наличия денежных средств и материальных ценностей в натуре). При проведении ревизии составляется программа, где указывается цель, объект, тема и основные вопросы ревизии. Приемами ее проведения являются сопоставление плановых и отчетных данных, инвентаризация товарно-материальных ценностей, проверка наличных денег и другое. По результатам ревизии составляется акт, содержащий список выявленных недостатков и способов их устранения.

Схема 1. Виды и формы финансового контроля

Т.4.Финансовые ресурсы. Финансовое планирование и прогнозирование.

Финансовые ресурсы — это совокупность фондов денежных средств, находящихся в распоряжении хозяйствующих субъектов, государства, домашних хозяйств, т.е. это деньги, обслуживающие финансовые отношения. Они образуются в процессе материального производства, где создается новая стоимость и возникают ВВП и НД. Поэтому объем финансовых ресурсов зависит от величины ВВП и НД.

Субъекты и объекты финансовых ресурсов. Субъектами финансовых ресурсов выступают: 1) домохозяйства; 2) предприятия, объединения, компании и т.д., т.е. юридические лица, владеющие децентрализованными финансовыми ресурсами; 3) государство в форме различных бюджетов и внебюджетных фондов.

Соотношение между ними определяется рыночными отношениями. Чем больше самостоятельности у физических и юридических лиц, тем больше возможности у них формирования финансовых ресурсов. В свою очередь, это обеспечивает увеличение поступлений финансовых ресурсов государству. Оптимальное соотношение между ними определяется государством на основе научно обоснованного расчета, заложенного в социально-экономических прогнозах страны.

Объектами финансовых ресурсов являются финансовые отношения, в результате действия которых образуются целевые денежные фонды. Они концентрируются в двух блоках:

-

децентрализованные финансовые ресурсы, которые создаются на микроуровне. На предприятиях идет процесс вычленения из состава валового дохода конкретных форм первичного дохода (прибыли, оплаты труда), происходит процесс накопления капитала в форме амортизационного фонда, выручки от выбывшего имущества и др. В домашнем хозяйстве также происходит обособление конкретных целевых фондов (для потребления, отдыха, товаров длительного пользования);

-

централизованные финансовые ресурсы, создаваемые на макроуровне, которые включают доходы бюджетов всех уровней и доходы внебюджетных фондов.

Состав финансовых ресурсов. В состав финансовых ресурсов входят:

-

собственные средства: а) на уровне предприятий и домохозяйств - прибыль, зарплата, доходы домохозяйств; б) на уровне государства - доходы от госпредприятий, приватизации, а также от внешнеэкономической деятельности;

-

мобилизованные на рынке: а) на уровне предприятий и домохозяйств - продажа-покупка ценных бумаг, банковский кредит; б) на уровне государства - эмиссия ценных бумаг и денег,государственный кредит;

3) средства, поступившие в порядке перераспределения: а) на уровне предприятий и домохозяйств - проценты и дивиденды по Ценным бумагам, выпускаемым другими владельцами; б) на уровне государства - обязательные платежи (налоги, сборы, пошлины).

Финансы и финансовые ресурсы не тождественные понятия. Финансовые ресурсы не определяют сущность финансов, не раскрывают их внутреннее содержание и общественное назначение. Финансовая наука изучает не ресурсы, а общественные отношения, возникающие на основе образования, распределения и использования ресурсов.

Финансовые ресурсы, их формирование и использование находит отражение в сводном финансовом балансе РФ.

Сводный финансовый баланс РФ включает финансовые ресурсы трех источников:

-

ресурсы, используемые самими предприятиями (прибыль, амортизация);

-

средства, аккумулируемые бюджетной системой;

3) средства внебюджетных фондов, прежде всего социальных.

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

Важным элементом управления экономическими и социальными процессами являются планирование и прогнозирование. Они используются в основном для предопределения рациональных пропорций в развитии экономики, изменений за конкретный период темпов роста отдельных отраслей. Финансовое планирование и прогнозирование являются одним из основных элементов финансового механизма.

Обоснование финансовых показателей, намечаемых финансовых операций и результативность многих хозяйственных решений достигается в процессе финансового планирования и прогнозирования. Эти два весьма близких понятия в экономической литературе и на практике часто отождествляются.

Фактически финансовое прогнозирование должно предшествовать планированию и осуществлять оценку множества вариантов (соответственно определять возможности управления движением финансовых ресурсов на макро- и микро- уровнях).

Посредством финансового планирования конкретизируются намеченные прогнозы, определятся конкретные пути, показатели, взаимосвязанные задачи, последовательность их реализации, а также методы, содействующие достижению выбранной цели.

Финансовое прогнозирование – это предвидение возможного финансового положения государства или субъекта хозяйствования, обоснование показателей финансовых планов.

Прогнозы могут быть среднесрочные (5-10 лет) и долгосрочные (более 10 лет).

Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития общества.

Целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде.

Прогнозы позволяют органам финансовой системы наметить разные варианты развития и совершенствования системы финансов, формы и методы реализации финансовой политики.

Финансовое планирование – это научный процесс обоснования на определенный период движения финансовых ресурсов и соответствующих финансовых отношений.

Его объектом в основном выступает финансовая деятельность государства или любого хозяйствующего субъекта, а итоговым результатом – составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. При этом определяются не только движение ресурсов для формирования и использования различных фондов денежных средств, но и опосредствующие их финансовые отношения и возникающие стоимостные пропорции.

Финансовое планирование – это целенаправленная деятельность государства, отдельных звеньев и субъектов хозяйства по обоснованию эффективности принимаемых экономических и социальных решений с учетом их обеспеченности источниками финансирования, оптимизации намеченных задач и достижения положительных конечных результатов.

Финансовое планирование должно базироваться на познании объективных закономерностей развития общества, тенденций движения финансовых ресурсов, изучении исходной базы результативности ранее проводимых мероприятий и финансовых операций.

Финансовые планы – это планы формирования, распределения и использования финансовых ресурсов. Финансовые планы составляют все звенья финансовой системы, причем форма финансового плана, состав его показателей отображают специфику соответствующего звена финансовой системы. Так, предприятия и организации, функционирующие на коммерческих началах составляют балансы доходов и расходов; учреждения осуществляющие некоммерческую деятельность – сметы; страховые компании, общественные объединения и кооперативные организации – финансовые планы; органы государственной власти – бюджеты разных уровней.

Финансовое планирование основано на следующих принципах:

– принцип научной обоснованности планов. Этот принцип предполагает не только реальность финансовых планов, но и выбор лучших решений с учетом долгосрочной выгоды;

– предметно-целевой принцип, предлагающий определение конкретного назначения финансирования.

Основными методами финансового планирования являются:

– метод математического моделирования;

– нормативный метод;

– балансовый метод;

– метод коэффициентов;

– метод экстраполяции и др.

Т5. Содержание и принципы организации финансов предприятия, организация учета

Финансы коммерческих организаций (предприятий), являясь основным звеном финансовой системы, охватывают процессы создания, распределения и использования валового внутреннего продукта и национального дохода в стоимостном выражении. Они функционируют в сфере материального производства, где в основном и создается совокупный общественный продукт и национальный доход.

В соответствии с Гражданским кодексом РФ коммерческие организации (предприятия) создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Современные коммерческие организации (предприятия) функционируют в постоянно меняющихся рыночных условиях хозяйствования, с жесткой конкуренцией. Основной целью их предпринимательской деятельности становится не столько максимальное извлечение прибыли, сколько сохранение и приумножение собственного капитала, обеспечение стабильности бизнеса.

В ходе предпринимательской деятельности коммерческих организаций (предприятий) возникают определенные финансовые отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием собственных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием.

Материальной основой финансовых отношений являются Деньги. Финансовые отношения являются частью денежных отношений, возникают лишь при реальном движении денежных средств и сопровождаются формированием и использованием собственного капитала, централизованных и децентрализованных фондов денежных средств.

Финансы коммерческих организаций (предприятий) это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности, в результате которых формируется собственный капитал, целевые централизованные и децентрализованные фонды денежных средств, происходит их распределение и использование.

Финансовые отношения. По своему экономическому содержанию всю совокупность финансовых отношений можно сгруппировать по следующим направлениям:

1) между учредителями в момент создания организации (предприятия) - связанные с формированием собственного капитала и в его составе уставного (акционерного, складочного) капитала. Конкретные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования. Уставный капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

2) между отдельными организациями (предприятиями) связанные с производством и реализацией продукции, возникновением вновь созданной стоимости. К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции и т.п., отношения со строительными организациями при осуществлении инвестиционной деятельности, с транспортными организациями при перевозке грузов, с предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения являются основными, поскольку от их эффективной организации во многом зависит конечный финансовый результат коммерческой деятельности:

-

между организациями (предприятиями) и их подразделениями (филиалами, цехами, отделами, бригадами) по поводу финансирования расходов, распределения и использования прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства;

-

между организацией (предприятием) и ее работниками при распределении и использовании доходов, выпуске и размещении акций и облигаций в акционерном обществе, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. От организации этой группы отношений зависит эффективность использования трудовых ресурсов;

между организацией (предприятием) и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является данная организация при формировании, распределении и использовании централизованных целевых денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств, оптимизацией их использования и направлена на поддержку и развитие предприятий;

-

между коммерческими организациями (предприятиями) связаны с эмиссией и размещением ценных бумаг, взаимным кредитованием, долевым участием в создании совместных предприятий. От организации этих отношений зависит возможность привлечения дополнительных источников финансирования предпринимательской деятельности;

-

между коммерческими организациями (предприятиями) и финансовой системой государства при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных целевых фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

-

между коммерческими организациями (предприятиями) и банковской системой в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за банковский кредит, покупке и продаже валюты, оказании других банковских услуг;

-

между коммерческими организациями (предприятиями) и страховыми компаниями и организациями при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

10) между коммерческими организациями (предприятиями) и инвестиционными институтами в ходе размещения инвестиций, приватизации и др. Каждая из перечисленных групп имеет свои особенности и сферу применения.

Однако все они носят двусторонний характер, и их материальной основой является движение денежных средств. Движением денежных средств сопровождается формирование уставного капитала предприятия, начинается и завершается кругооборот средств предприятия, формирование и использование денежных фондов и резервов.

Функции финансов коммерческих организаций. Финансам коммерческих организаций (предприятий) присущи те же функции, что и общегосударственным финансам, распределительная и контрольная. Обе функции тесно взаимосвязаны.

Посредством распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, авансирование его в производство, воспроизводство и приращение капитала, создание основных пропорций при распределении доходов и финансовых ресурсов, обеспечивающих оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. С распределительной функцией финансов связано формирование денежных фондов и резервов коммерческих организаций (предприятий) посредством распределения и перераспределения поступающих доходов. К ним относятся: уставный капитал или уставный фонд, резервный фонд, добавочный капитал, собственный капитал, фонд накопления, фонд потребления, валютный фонд и др.

Распределительные отношения затрагивают интересы как общества в целом, так и отдельных хозяйствующих субъектов, их учредителей, акционеров, работников, кредитных и страховых институтов.

При нарушении непрерывного кругооборота средств, росте затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижаются доходы хозяйствующего субъекта и общества в целом, что свидетельствует о недостатках в организации производственного процесса, недостаточном воздействии распределительных отношений на эффективность производства. Анализ финансовых показателей позволяет оценить итоги хозяйственной деятельности, сложившуюся систему распределительных отношений в коммерческой организации (предприятии) и при необходимости применить меры финансового воздействия с целью обеспечения ее финансовой устойчивости. Выполнению этой задачи способствует контрольная функция финансов коммерческих организаций (предприятий).

Объективная основа контрольной функции стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. Финансы как распределительные отношения обеспечивают источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывают воедино все фазы воспроизводственного процесса: производство, обмен, потребление. Однако распределить и использовать доходов больше, чем создано в процессе производства продукции, выполнения работ и оказания услуг и получено после их реализации, невозможно. Размер получаемых хозяйствующим субъектом доходов определяет возможности его дальнейшего развития. От эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность предприятия, его финансовая устойчивость.

Финансовый контроль за деятельностью хозяйствующего субъекта осуществляют:

1) непосредственно хозяйствующий субъект путем всестороннего анализа финансовых показателей, оперативного контроля за ходом выполнения финансовых планов, обязательств перед поставщиками товарно-материальных ценностей, заказчиками и потребителями продукции, государством, банками и другими контрагентами;

-

акционеры и владельцы контрольного пакета акций путем контроля за эффективным вложениям денежных средств, получением прибыли и выплатой дивидендов;

-

Министерство РФ по налогам и сборам в лице налоговых органов, которые следят за своевременностью и полнотой уплаты налогов и других обязательных платежей в бюджет;

-

Департамент государственного финансового контроля и аудита Министерства финансов РФ, контролирующий финансово-хозяйственную деятельность предприятий и организаций, использующих бюджетные средства;

-

коммерческие банки при выдаче и возврате ссуд, оказании других банковских услуг;

-

независимые аудиторские фирмы при проведении аудиторских проверок.

Положительный финансовый результат хозяйственной деятельности коммерческих организаций и предприятий свидетельствует об эффективности применяемых форм и методов управления финансовыми ресурсами. И. наоборот, отрицательный результат или его отсутствие говорят о недостатках в управлении финансовыми ресурсами, организации производства и возможности банкротства коммерческой организации (предприятия).

Т.6. Финансы коммерческих организаций

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, материальная ответственность, обеспечение финансовыми резервами.

1. Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы.

Рынок стимулирует коммерческие организации (предприятия) к поиску все новых и новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Коммерческие организации (предприятия) для получения дополнительной прибыли, приращения капитала и повышения благосостояния их владельцев могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в деятельности других хозяйствующих субъектов.

Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения коммерческих организаций (предприятий) с бюджетами разных уровней. Коммерческие организации всех форм собственности в законодательном порядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов. Государство определяет и амортизационную политику. Начисление амортизации по основным средствам, приобретенным до 1998 г., происходит по нормам, установленным законодательно. Законодательно определяется необходимость формирования и размер финансового резерва для акционерных обществ.

2. Принцип самофинансирования. Реализация этого принципа одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов.

В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более. К основным собственным источникам финансирования коммерческих организаций (предприятий) относятся: амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Доля собственных источников в общем объеме инвестиций российских предприятий соответствует уровню развитых рыночных стран. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время далеко не все коммерческие организации (предприятия) способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.

3. Принцип материальной заинтересованности. Объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности — извлечением прибыли. Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством в целом. На уровне отдельных работников организации (предприятия) реализация этого принципа может быть обеспечена высоким уровнем оплаты труда. Для предприятия данный принцип может быть реализован в результате проведения государством оптимальной налоговой политики, способной обеспечить финансовыми ресурсами не только потребности государства, но и не снижать стимулы к предпринимательской деятельности, экономически обоснованной амортизационной политикой, созданием экономических условий для развития производства.

Сама коммерческая организация (предприятие) может способствовать реализации данного принципа соблюдением экономически обоснованных пропорций при распределении вновь созданной стоимости, собственного капитала, формировании фонда потребления и фонда накопления. Интересы государства могут быть соблюдены рентабельной деятельностью организаций (предприятий), ростом производства и соблюдением налоговой дисциплины. Очевидно, что в настоящее время имеются слабые предпосылки для реализации этого принципа: существующая налоговая система носит ярко выраженный фискальный характер; из-за сложности экономической ситуации в стране многие коммерческие организации (предприятия) не выполняют обязательств перед своими работниками по выплате заработной платы в установленные сроки и, наконец, падение производства не позволяет обеспечить интересы государства, полноту и своевременность уплаты налогов в бюджет.

4; Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Организации, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство и т.п., уплачивают пени, штрафы, неустойки. К нерентабельным организациям, не способным отвечать по своим обязательствам, может быть применена процедура банкротства.

Руководители организаций несут административную ответственность за нарушение налогового законодательства в соответствии с Налоговым кодексом Российской Федерации.

К отдельным работникам организаций (предприятий) применяется система штрафов в случаях допущения брака, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины.

Этот принцип реализован в настоящее время наиболее полно.

5. Принцип обеспечения финансовых резервов диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно, на свой страх и риск реализует разработанную им программу. Кроме того, в экономической борьбе за покупателя предприниматели вынуждены продавать свою продукцию с риском невозврата денег в срок. Финансовые вложения организаций (предприятий) также связаны с риском невозврата вложенных денежных средств либо получением дохода ниже предполагаемого. Наконец, могут иметь место прямые экономические просчеты в разработке производственной программы. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансо вое положение организации (предприятия) в критические моменты хозяйствования.

Финансовые резервы могут формировать коммерческие организации (предприятия) всех организационно-правовых форм собственности из чистой прибыли, после уплаты из нее налога и других обязательных платежей в бюджет. Для акционерных обществ формирование финансового резерва установлено законодательно.

На практике из-за низких финансовых возможностей не все организации (предприятия) образовывают финансовые резервы, необходимые для их финансовой устойчивости.

Все принципы организации финансов предприятий находятся в постоянном развитии, и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы, соответствующие состоянию производительных сил и производственных отношений в обществе.

Т.7. Бюджет и бюджетная система РФ

В соответствии с Бюджетным кодексом Российской Федерации бюджетное устройство страны характеризуется бюджетной системой и бюджетной классификацией.

Бюджетная система представляет собой совокупность всех бюджетов, функционирующих на территории страны. Вместе с системой внебюджетных фондов она образует систему государственных финансов.

Структура бюджетной системы определяется структурой государственного управления. Сектор государственного управления в России, как в республике с федеральным устройством, охватывает федеральный, региональный (республики, края, области, Москва, Санкт-Петербург) и местный (муниципальный) уровни. В унитарных (единых) государствах существует два уровня управления: центральный и местный (муниципальный).

Основные типы институциональных единиц, относящихся к сектору органов государственного управления, следующие:

федеральные органы управления: Федеральное Собрание, аппарат Президента Российской Федерации, аппараты федеральных министерств и ведомств; государственные учреждения здравоохранения, образования, культуры и искусства, науки, финансируемые, как правило, из федерального бюджета; государственные внебюджетные фонды; учреждения (посольства, представительства, консульства) Российской Федерации за границей; региональные органы управления: органы законодательной (представительной) власти субъектов Российской Федерции аппараты президентов республик в составе Российской Федерации, аппараты исполнительной власти Российской Федерации; государственные учреждения здравоохранения, образования, культуры и искусства, наука-финансируемые за счет бюджета субъектов Российской Федерации внебюджетные фонды, создаваемые субъектами Российской Федерации; представительства субъектов Российской Федерации;

Устные (муниципальные) органы управления: органы законодательной (представительной) власти, аппараты местной администрации, аппараты местной исполнительной власти; государственные учреждения здравоохранения образования, культуры и искусства, финансируемые из местного бюджета; внебюджетные создаваемые местной администрацией.

Различные государственные единицы должны объединяться с тем уровнем государственного управления, за счет которого в основном осуществляется их финансирование и который контролирует их деятельность. Например, операции по социальному страхованию рассматриваются как часть того уровня управления, на котором они осуществляются.

Соответственно бюджетная система Российской Федерации по своей структуре состоит из трех уровней. К первому относятся федеральный бюджет и бюджеты государственных внебюджетных фондов. Ко второму -бюджеты субъектов Федерации и бюджеты региональных государственных внебюджетных фондов. К третьему -- местные бюджеты. В унитарных государствах бюджетные системы являются двухуровневыми. При этом в федеративных государствах местные бюджеты не должны включаться в бюджеты членов Федерации, а в унитарных - соответственно в государственный бюджет.

Федеральный бюджет, бюджеты государственных внебюджетных фондов, бюджеты субъектов Федерации и территориальных государственных внебюджетных фондов разрабатываются и утверждаются соответственно в форме федеральных законов или законов субъектов Федерации. Местные бюджеты утверждаются нормативными актами представительных органов местного самоуправления.

Федеральному бюджету и бюджетам других уровней управления принадлежит центральная роль в системе государственных финансов. В то же время существенную роль в государственных финансах выполняют различные государственные фонды на федеральном или местном уровнях, аккумулирующие денежные ресурсы, имеющие целевое назначение. Как правило, такие фонды создаются для решения крупных проблем, требующих специального внимания со стороны органов государственной власти. Источниками средств для таких фондов являются целевые налоги и сборы, перечисления из бюджета, капитализация доходов и займы.

Наиболее значимыми являются социальные внебюджетные фонды. В России к ним относятся Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования Внебюджетные фонды являются автономными организациями, управляющими поступающими в них средствами.

Годовой финансовый бюджет и внебюджетные фонды в Россия составляются и утверждаются на один финансовый год, соответствующий календарному году. При этом финансовые операции относятся к тому периоду времени, когда они действительно имели мест а не к бюджетному периоду, для которого они были утвержден.В этом случае общие суммы доходов и расходов по бюджетным обязательствам будут отражать фактическое состояние бюджета.

Наряду с самостоятельными бюджетами каждого уровня управления в целях получения обобщенных данных составляются консолидированные бюджеты. Бюджет субъекта Федерации вместе со сводом бюджетов муниципальных образований, находящихся на его территории, образует консолидированный бюджет субъекта Федерации. Федеральный бюджет вместе со сводом бюджетов субъектов федерации образует консолидированный бюджет Российской Федерации. Если к нему присоединить внебюджетные социальные фонды, то получится консолидированный бюджет органов государственного управления в целом.

В соответствии с Бюджетным кодексом Российской Федерации составной частью бюджетной системы является также бюджетная классификация Российской Федерации.

Бюджетное устройство Российской Федерации, как это предусмотрено Бюджетным кодексом (ст. 28 Кодекса), базируется на следующих принципах:

принцип единства бюджетной системы, предусматривающий единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов и ведения бухгалтерского учета средств бюджетов всех уровней;

принцип разграничения доходов и расходов между уровнями бюджетной системы, означающий закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти различных уровней;

принцип самостоятельности бюджетов, означающий:

право законодательных (представительных) органов всех уровней самостоятельно осуществлять бюджетный процесс; наличие собственных источников доходов бюджетов каждого уровня;

законодательное закрепление регулирующих доходов бюджетов и полномочий по формированию доходов соответствующих бюджетов;

право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с Бюджетным кодексом определять направления расходования средств и определять источники финансирования дефицитов соответствующих бюджетов;

недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, за исключением случаев, связанных с изменение законодательства;

принцип полноты отражения доходов и расходов бюджетов государственных внебюджетных фондов;

принцип сбалансированности бюджета, означающий, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита;

принцип эффективности и экономности использования бюджетных средств, означающий необходимость достижения заданных результатов при минимальном расходе средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

принцип общего (совокупного) покрытия расходов, означающий что все расходы должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления из источников финансирования не могут быть увязаны с определенными расходами, за исключением доходов целевых бюджетных фондов;

принцип гласности, согласно которому бюджеты и отчеты об их исполнении подлежат обязательной публикации в открытой печати, а также означающий открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов;

принцип достоверности бюджета, означающий надежность показателей прогноза социально-экономического развития и реалистичность расчетов доходов и расходов бюджетов;

принцип адресности и целевого характера бюджетных средств, означающий, что бюджетные средства выделяются в распоряжение конкретных получателей с обозначением направления их на финансирование конкретных целей.

Т.8. Государственный кредит и государственный долг