IV. Информация, сопутствующая бухгалтерской отчетности

Согласно требованиям раздела VIII ПБУ 4/99 в качестве сопутствующей может приводиться информация о планируемом развитии организации, предполагаемых капитальных и долгосрочных вложениях, деятельности организации в области НИОКиТР, об осуществленных природоохранных мероприятиях.

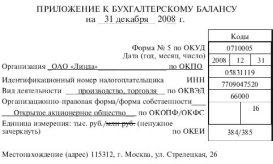

Приложение к бухгалтерскому балансу

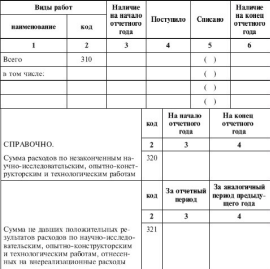

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

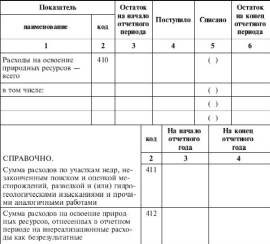

Расходы на освоение природных ресурсов

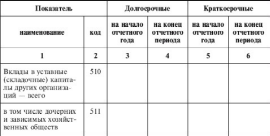

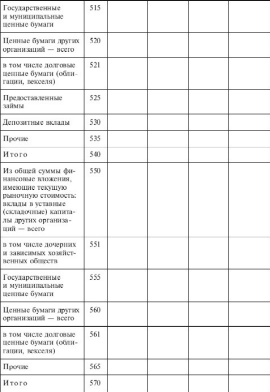

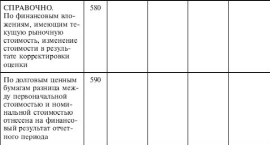

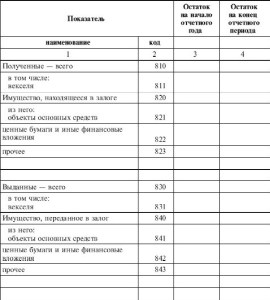

Финансовые вложения

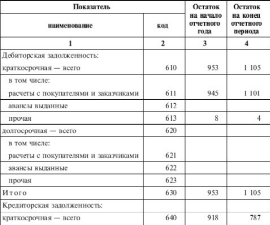

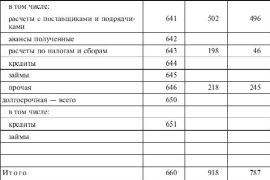

Дебиторская и кредиторская задолженность

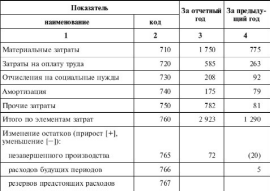

Расходы по обычным видам деятельности (по элементам затрат)

Обеспечения

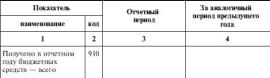

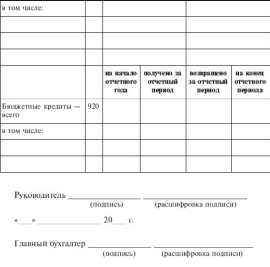

Государственная помощь

Контрольные вопросы и задания

1. Сколько разделов содержит форма № 5 «Приложение к бухгалтерскому балансу»?

2. Каково назначение формы № 5 «Приложение к бухгалтерскому балансу»?

3. Какие требования следует учитывать при составлении формы № 5 «Приложение к бухгалтерскому балансу»?

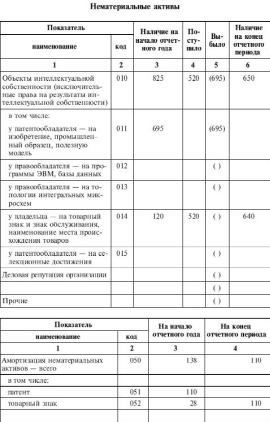

4. В каких разрезах приводится информация о нематериальных активах в форме № 5 «Приложение к бухгалтерскому балансу»?

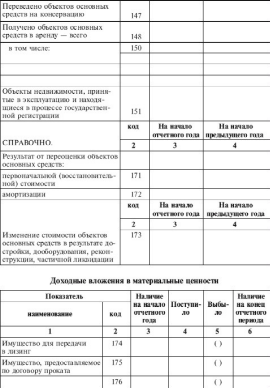

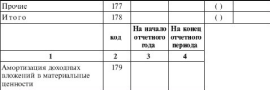

5. В какой оценке отражается стоимость основных средств, НМА и доходных вложений в материальные ценности в форме № 5 «Приложение к бухгалтерскому балансу»?

6. Какую информацию об основных средствах приводят в таблице «Основные средства» формы № 5 справочно?

7. В каких разрезах приводится информация о расходах на НИОКиТР?

8. Какой характер должны иметь расходы на освоение природных ресурсов, раскрываемые в таблице «Расходы на освоение природных ресурсов» формы № 5?

9. Каковы требования к представлению информации в таблице «Финансовые вложения» формы № 5?

10. Какие виды дебиторской задолженности отражаются в таблице «Дебиторская и кредиторская задолженность» обособленно формы № 5?

11. На основе каких данных аналитического учета формируются показатели таблицы «Расходы по обычным видам деятельности» в форме № 5?

12. Данные по каким счетам бухгалтерского учета используются при заполнении раздела «Обеспечения» формы № 5?

13. Каким положением по бухгалтерскому учету следует руководствоваться при заполнении таблицы «Государственная помощь» формы № 5?

14. Какие организации в составе годовой бухгалтерской отчетности представляют форму № 6 «Отчет о целевом использовании полученных средств»?

15. Каково целевое назначение формы № 6 «Отчет о целевом использовании полученных средств»?

16. Какие требования следует учитывать при составлении формы № 6 «Отчет о целевом использовании полученных средств»?

17. Как отражается в отчетности разность между расходами, произведенными в течение отчетного периода (с учетом остатка на начало периода), и имеющимися целевыми средствами?

18. Каким образом формируется показатель «Доходы от предпринимательской деятельности» некоммерческой организации?

19. Расшифруйте состав «прочих» доходов некоммерческой организации, которые могут быть приведены в форме № 6 «Отчет о целевом использовании полученных средств».

20. В каких разрезах приводится информация о расходах на НИОКиТР в форме № 6?

21. Какой характер должны иметь «Расходы на целевые мероприятия» формы № 6?

22. Расшифруйте состав начислений во внебюджетные фонды, которые следует включать в показатель «Расходы, связанные с оплатой труда (включая начисления)» формы № 6.

23. Какие виды расходов организации на выплаты социального характера включаются в состав статьи «Выплаты, не связанные с оплатой труда» формы № 6?

24. Какие виды расходов организации приводятся по статье 350 «Прочие» формы № 6?

25. Как рассчитывается показатель «Остаток средств на конец периода» формы № 6?

26. Каково назначение пояснительной записки к бухгалтерской отчетности?

27. Какие подходы возможны при формировании разделов пояснительной записки?

28. Перечислите общие сведения об организации и собственниках, приводимые в пояснительной записке.

29. Какие сведения об учетной политике организации должны раскрываться в пояснительной записке?

30. Что понимается под расшифровкой существенных агрегированных показателей бухгалтерской отчетности?

31. Какая обязательная для всех организаций информация раскрывается в пояснительной записке?

32. Какая информация об операциях в иностранной валюте подлежит раскрытию в пояснительной записке?

33. Какая информация о доходах и расходах организации должна содержаться в пояснительной записке?

34. Какую информацию об исчислении показателей в нетто-оценке должна содержать пояснительная записка?

35. Следует ли приводить в пояснительной записке информацию о связанных сторонах?

36. Каким положением по бухгалтерскому учету следует руководствоваться при формировании информации по сегментам деятельности организации?

37. Сформулируйте требования к представлению информации в аналитической части пояснительной записки.

38. Какие данные можно отнести к информации, сопутствующей бухгалтерской отчетности?

Тесты

1. При раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о принадлежащих ей активах в качестве основных средств приводятся раздельно данные:

а) об остаточной стоимости этих активов;

б) о первоначальной (восстановительной) стоимости этих активов и суммах начисленной амортизации;

в) о стоимости реконструируемых, модернизированных основных средств и суммах начисленной амортизации по этим группам.

2. При раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, данные приводятся:

а) в целом по организации без учета внутрихозяйственного оборота;

б) в целом по организации с учетом внутрихозяйственного оборота;

в) как в целом по организации, так и по каждому обособленному подразделению без учета внутрихозяйственного оборота.

3. Начиная с отчетности 2003 г. из формы № 5 «Приложение к бухгалтерскому балансу» исключена информация:

а) о дебиторской и кредиторской задолженности;

б) о финансовых вложениях;

в) о социальных показателях.

4. Начиная с отчетности 2003 г. в форме № 5 «Приложение к бухгалтерскому балансу» приводится информация:

а) о государственной помощи;

б) об НМА;

в) о финансовых вложениях.

5. Некоммерческие организации представляют в форме № 6 «Отчет о целевом использовании полученных средств» данные:

а) по неосновной (уставной) деятельности – об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных и прочих взносов, их расходовании и остатках на конец года;

б) по основной (уставной) деятельности – об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных и прочих взносов, их расходовании и остатках на конец года;

в) о размере доходов и расходов организации за отчетный период.

6. Возможно ли отражение остатка расходов некоммерческой организации по статье актива бухгалтерского баланса «Прочие оборотные активы»:

а) возможно в случае, если расходы превысили величину поступивших целевых средств;

б) возможно в любых случаях;

в) невозможно.

7. В каких случаях в форму № 6 «Отчет о целевом использовании полученных средств» вводятся дополнительные статьи с необходимыми расшифровками:

а) дополнительные показатели не вводятся;

б) возможно введение любых дополнительных показателей;

в) если имеются существенные виды доходов и расходов, строки для которых в образце формы № 6 не предусмотрены.

8. Под суммой выручки от предпринимательской деятельности некоммерческой организации понимают:

а) кредитовый оборот по счету 90 «Продажи» за отчетный период;

б) разницу между кредитовым оборотом по субсчету 1 «Выручка» счета 90 «Продажи» и дебетовыми оборотами по субсчетам 3 «Налог на добавленную стоимость», 4 «Акцизы» счета 90, если организация ведет учет по счету 90 по этим субсчетам;

в) выручку от предпринимательской деятельности и прочие поступления.

9. Доходы от реализации ценных бумаг и долей участия в капитале хозяйственных обществ нужно отражать в форме № 6 по статье:

а) «Доходы от предпринимательской деятельности организации»;

б) «Прочие»;

в) «Добровольные взносы».

10. По статье «Прочие» формы № 6 «Отчет о целевом использовании полученных средств» не нужно отражать:

а) фактически поступившие суммы грантов;

б) доходы от участия в товариществе на вере;

в) суммы положительных курсовых разниц.

11. К расходам на содержание аппарата управления не относят:

а) денежные компенсации за неиспользованный отпуск;

б) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств;

в) стоимость выданной спецодежды.

12. При оценке финансового состояния организации на краткосрочную перспективу в пояснительной записке следует привести показатели:

а) оценки удовлетворительности структуры баланса;

б) структуры источников средств;

в) динамики инвестиций за предыдущие годы.

13. В пояснительной записке могут быть приведены:

а) оценка финансового положения организации и финансовых результатов деятельности организации за отчетный период;

б) решения по итогам рассмотрения годовой бухгалтерской отчетности;

в) оценка деловой активности организации.

14. В составе годовой бухгалтерской отчетности пояснительную записку могут не представлять:

а) некоммерческие организации;

б) субъекты малого предпринимательства, которые не должны проводить ежегодную обязательную аудиторскую проверку;

в) субъекты малого предпринимательства, которые должны проводить ежегодную обязательную аудиторскую проверку.

15. В бухгалтерской отчетности организации обязательному раскрытию подлежит следующая информация об МПЗ:

а) о стоимости морально устаревших МПЗ;

б) о доле МПЗ, используемых во вспомогательных производствах;

в) о способах оценки МПЗ по группам.

16. Пояснительная записка – это:

а) отдельная форма бухгалтерской отчетности;

б) важнейшая составная часть бухгалтерской отчетности;

в) информация по сегментам деятельности организации.

17. В пояснительной записке раскрывается информация:

а) об учетной политике организации;

б) об изменениях капитала организации;

в) только о текущей деятельности организации.

18. Информация по сегментам может быть представлена:

а) только в пояснительной записке;

б) только в отдельной форме отчетности;

в) в отдельной форме отчетности, или в формах бухгалтерской отчетности, или в пояснительной записке.