6.4. План рахунків бухгалтерського обліку, принципи його будови і значення

Важливе значення для одержання різнобічної інформації, необхідної для управління і контролю, має застосування науково обгрунтованого плану рахунків.

Під планом рахунків розуміють систематизований перелік рахунків, який визначає організацію всієї системи бухгалтерського обліку на підприємствах, в організаціях і установах з метою одержання інформації, необхідної для управління і контролю.

Відповідно до постанови Кабінету Міністрів України "Про затвердження програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів" Міністерством фінансів України розроблений і затверджений (наказом від 30.11.99 № 291) План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. Він є обов'язковим для всіх підприємств і організацій України (крім банків і бюджетних установ).

Рахунки в Плані за економічним змістом згруповані у дев'ять класів: 1 "Необоротні активи", 2 "Запаси", 3 "Грошові кошти, розрахунки та інші активи", 4 "Власний капітал і забезпечення зобов'язань", 5 "Довгострокові зобов'язання", 6 "Поточні зобов'язання", 7 "Доходи і результати діяльності", 8 "Витрати за елементами", 9 "Витрати діяльності".

В окремий клас (нульовий) виділено забалансові рахунки.

Структура Плану рахунків зорієнтована на потреби складання фінансової звітності. Тому в Плані розмежовано балансові рахунки, які об'єднані в класи з розділами активу (1, 2 і З класи), пасиву балансу (4, 5, 6 класи) і номінальні рахунки, призначені для обліку затрат, доходів і фінансових результатів діяльності підприємства (7, 8 і 9 класи). Таким чином, показники розділів балансу заповнюються за даними рахунків 1—6 класів, а показники Звіту про фінансові результати — за даними рахунків 7 — 9 класів.

До синтетичних рахунків, які потребують більшої деталізації об'єктів, що обліковуються, Планом рахунків передбачені субрахунки, які визначають напрямки подальшої деталізації

5* 131

обліку, показують, в якому розрізі треба групувати показники рахунків аналітичного обліку в межах того або іншого синтетичного рахунка, щоб мати інформацію, необхідну для управління, складання балансу та інших форм звітності.

Кожному синтетичному рахунку і субрахунку, крім назви, присвоєно номер (код), тобто умовне цифрове позначення. Використання кодів рахунків значно прискорює і скорочує облікову роботу, а також є необхідною умовою при автоматизованому опрацюванні облікової інформації на обчислювальних машинах.

У Плані рахунків використано децимальну систему нумерації (кодування) рахунків. Це значить, що максимально можлива кількість синтетичних рахунків в Плані — не більше 99, а кількість субрахунків до відповідних синтетичних рахунків — не більше 9. За кожним класом закріплено певну серію номерів (кодів) рахунків з урахуванням деякого резерву вільних номерів (на випадок, якщо виникне потреба в додаткових синтетичних рахунках).

Номери (коди) синтетичних рахунків — двозначні. Субрахункам присвоєно порядкові номери (коди) в межах відповідного синтетичного рахунка. Номер (код) кожного суб-рахунка складається з номера синтетичного рахунка і порядкового номера самого субрахунка. При цьому перша цифра номера (коду) субрахунка означає номер класу, друга — номер синтетичного рахунка, третя — номер субрахунка.

Наприклад, код 103 означає: 1 — клас "Необоротні активи", 0 — номер синтетичного рахунка "Основні засоби", 3 — номер субрахунка "Будівлі і споруди"; код 201 означає: 2 — номер класу "Запаси", 0 — номер синтетичного рахунка "Виробничі запаси", 1 — номер субрахунка "Сировина і матеріали" і т.д.

Економічний зміст і призначення окремих класів рахунків.

Рахунки класу 1 "Необоротні активи" призначені для обліку довгострокових інвестицій підприємства в матеріальні, нематеріальні і фінансові активи. До них належать рахунки: 10 "Основні засоби", 12 "Нематеріальні активи", 13 "Знос необоротних активів", 14 "Довгострокові фінансові інвестиції", 15 "Капітальні інвестиції" та ін.

Рахунки класу 2 "Запаси" призначені для обліку оборотних матеріальних активів, що знаходяться в різних операційних циклах підприємства (запаси, виробництво, готова продукція). До них належать рахунки: 20 "Виробничі запаси", 22 "Малоцінні і швидкозношувані предмети", 23 "Виробництво", 26 "Готова продукція", 28 "Товари" та ін.

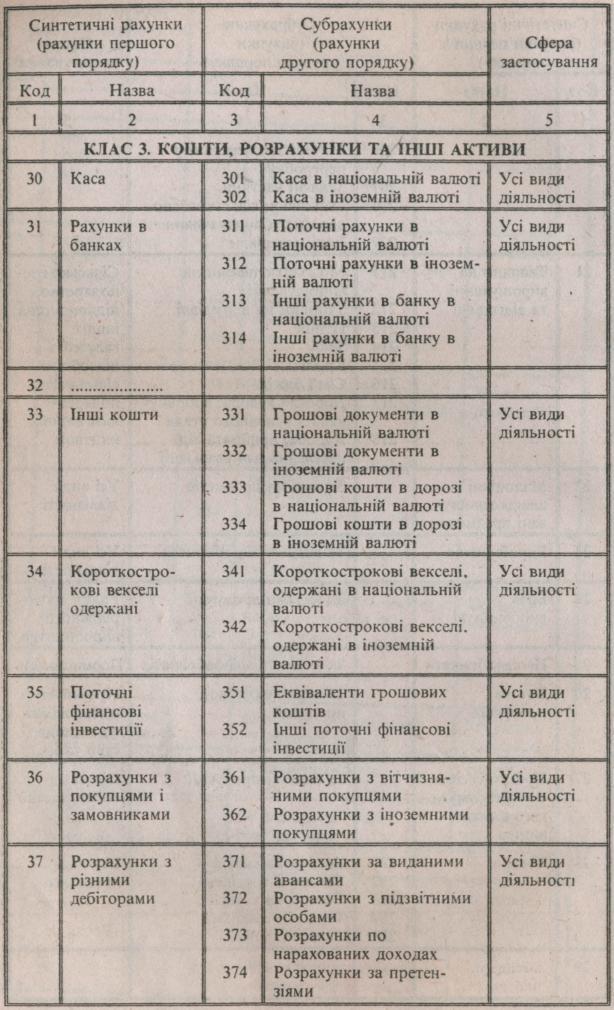

Рахунки класу 3 "Грошові кошти, розрахунки та інші активи"

132

призначені для обліку оборотних фінансових активів (грошових коштів, фінансових інвестицій, коштів у розрахунках), а також витрат майбутніх періодів. До них належать рахунки: ЗО "Каса", 31 "Рахунки в банках", 33 "Інші кошти", 36 "Резерв сумнівних боргів", 39 "Витрати майбутніх періодів" та ін.

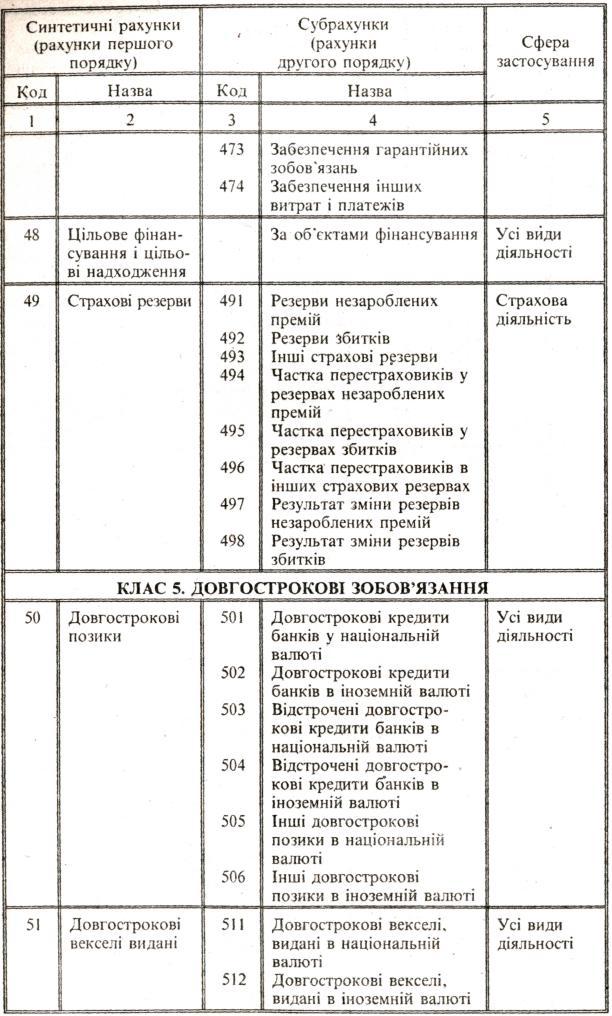

Рахунки класу 4 "Власний капітал і забезпечення зобов'язань" за своїм змістом об'єднуються в дві групи рахунків. Перша група рахунків (40 —- 46) призначена для обліку величини власного капіталу підприємства (рахунки 40 "Статутний капітал", 41 "Пайовий капітал", 42» "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілений прибуток (непокриті збитки)" та ін.). Друга група рахунків (47 — 49) призначена для обліку джерел фінансування майбутніх витрат і платежів (рахунки 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження").

Рахунки класу 5 "Довгострокові зобов'язання" призначені для обліку зобов'язань, які виникають у підприємства протягом операційного циклу діяльності підприємства (постачання, виробництва, реалізації тощо) строком погашення більше 12 місяців після дати балансу. До них належать рахунки: 50 "Довгострокові позики", 51 "Довгострокові векселі видані", 52 "Довгострокові зобов'язання з оренди", 54 "Відстрочені податкові зобов'язання" та ін.

Рахунки класу 6 "Поточні зобов'язання" призначені для обліку зобов'язань, які будуть погашені у звичайному порядку операційної діяльності підприємства протягом 12 місяців від дати балансу. До них належать рахунки: 60 "Короткострокові позики", 63 "Розрахунки з постачальниками і підрядчиками", 64 "Розрахунки по податках і платежах", 65 "Розрахунки по страхуванню", 66 "Розрахунки по оплаті праці" та ін.

Рахунки класу 7 "Доходи і результати діяльності" і класу 9 "Витрати діяльності" призначені для складання Звіту про фінансові результати. Тому для кожної статті Звіту передбаче-ч но окремий рахунок: 70 "Доходи від реалізації", 71 "Інший операційний дохід", 72 "Дохід від участі в капіталі", 90 "Собівартість реалізації", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут" та ін.

Рахунки класу 8 "Витрати за елементами" призначені для відображення витрат за елементами: 80 "Матеріальні витрати", 81 "Витрати на оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати" та ін. Підприємства можуть одночасно використовувати рахунки класів 8 і 9, що дасть змогу системно одержувати інформацію, необхідну для заповнення відповідного розділу Звіту про

133

фінансові результати, а потім перегрупувати ці витрати за видами діяльності і центрами відповідальності.

Суб'єкти малого підприємництва можуть не використовувати рахунки класу 9 "Витрати діяльності", а обліковувати відповідні витрати тільки за елементами, які одночасно з доходами, відображеними на рахунках класу 7 "Доходи і результати діяльності", списувати безпосередньо на рахунок 79 "Фінансові результати".

Рахунки класу 0 "Забалансові рахунки" призначені для обліку активів, які не належать підприємству, а також умовних зобов'язань, одержаних і виданих забезпечень. До них належать рахунки: 01 "Орендовані необоротні активи", 02 "Активи на відповідальному зберіганні", 05 "Гарантії і забезпечення видані", 06 "Гаранти і забезпечення одержані", 08 "Бланки суворого обліку" та ін.

Для забезпечення правильного використання рахунків при відображенні господарських операцій одночасно з прийняттям Плану рахунків Міністерством фінансів України розроблено і затверджено інструкцію щодо його застосування. В ній наведена характеристика економічного змісту, призначення і структури кожного рахунка, типова кореспонденція рахунків, а також даються вказівки щодо порядку організації аналітичного обліку.

Коротке ознайомлення з групуванням рахунків у введеному Плані рахунків бухгалтерського обліку показує, що в ньому враховано економічний зміст рахунків і їх призначення, виходячи з кругообігу господарських засобів. Поєднання цих ознак надає наукової обгрунтованості групуванню рахунків, напрямкам організації всієї системи обліку на підприємствах і в організаціях, складанню фінансової звітності.

План рахунків та інструкція щодо його застосування є важливим засобом державного управління бухгалтерським обліком на підприємствах і в організаціях усіх галузей і форм власності, його упорядкування і раціоналізації, забезпечення єдиного порядку відображення господарських операцій в системі рахунків, можливість узагальнювати показники обліку при складанні балансу та інших форм звітності. Нова концепція національного Плану рахунків зорієнтована на перспективу розвитку ринкової економіки, ефективність використання інформаційних систем з метою забезпечення всіх рівнів управління і зовнішні* споживачів необхідною обліковою інформацією.

134

Затверджено Міністерством фінансів України від 30.11.99 №291

ПЛАН

рахунків бухгалтерського обліку активів,

капіталу, зобов'язань і господарських операцій

135

підприємств і організацій

136

137

138

139

140

141

142

і 44

145

146

147

Контрольні запитання

-

Що розуміють під класифікацією рахунків? Яке її значення?

-

За якими ознаками класифікують рахунки?

-

На які групи поділяють рахунки за економічних змістом?

-

Які рахунки в бухгалтерському обліку використовують для обліку необоротних активів?

-

Які рахунки в бухгалтерському обліку використовують для обліку оборотних активів?

6. Назвіть джерела формування господарських засобів (активів) підприємства.

7. Які рахунки використовують для обліку джерел власних засобів?

& Які рахунки використовують для обліку джерел залучених (позикових) коштів?

9. На які групи поділяються рахунки бухгалтерського обліку за призначенням і структурою?

-

Дайте характеристику основних матеріальних рахунків.

-

Призначення і будова рахунків обліку власного капіталу.

-

Призначення і будова розрахункових рахунків (активних, пасивних, активно-пасивних).

-

Яке місце в бухгалтерському обліку займають регулюючі рахунки?

-

Призначення і будова регулюючих доповнюючих рахунків.

-

Призначення і будова регулюючих контрактивних рахунків.

-

Призначення і будова регулюючих контрпасивних рахунків.

-

На які групи поділяють операційні рахунки?

-

Призначення і будова збірно-розподільчих рахунків.

-

Призначення і будова бюджетно-розподільчих рахунків.

-

Призначення і будова калькуляційних рахунків.

-

Призначення і будова порівняльних рахунків.

-

Призначення і будова фінансово-результатних рахунків.

-

Призначення і відмітні особливості забалансових рахунків.

-

Що розуміють під Планом рахунків? Яке його значення?

25. Принципи будови Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій.

148