10.3. Зміст поточного фінансового плану та порядок його складання

Система поточного планування фінансової діяльності підприємства виходить з його загальної фінансової стратегії і фінансової політики. Поточне фінансове планування полягає в розробці конкретних фінансових планів. Останні дають можливість підприємству визначити джерела фінансування його розвитку на майбутній період, сформувати структуру доходів і витрат, забезпечити стійку (постійну) платоспроможність, визначити структуру активів і капітал підприємства на кінець планового періоду.

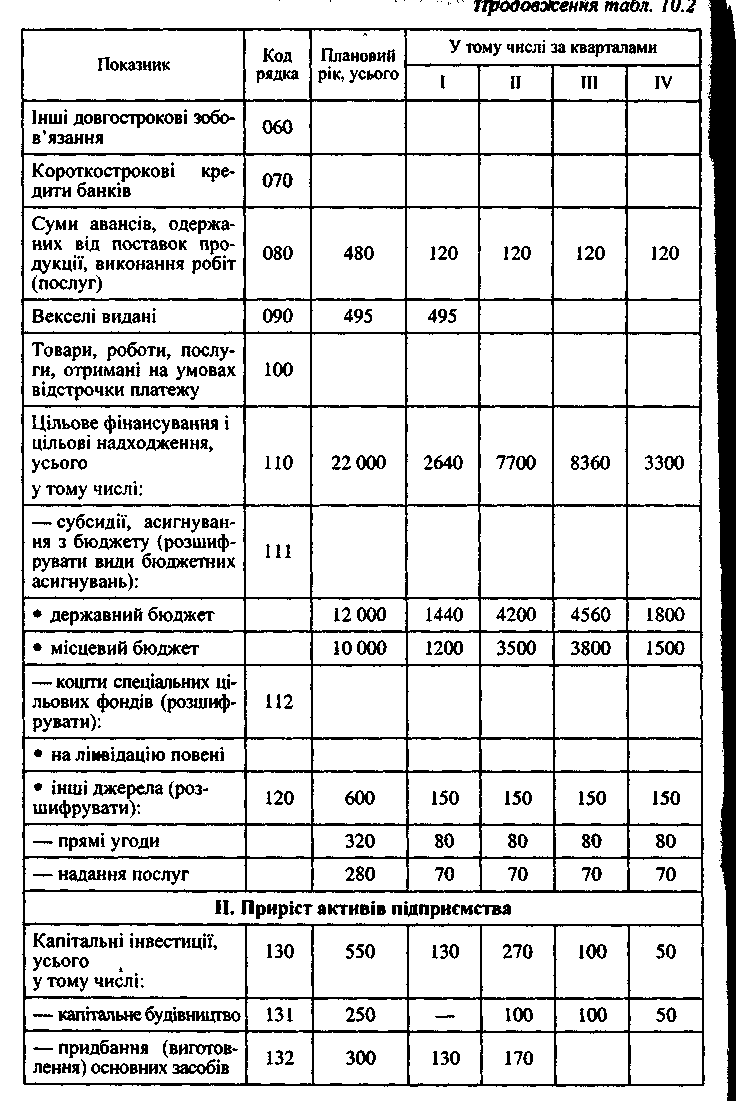

Поточний фінансовий план складається на рік з поквартальною розбивкою (рекомендовану Мінекономіки України форму поточного фінансового плану наведено в табл. 10.2).

Урахування всіх окремих надходжень і витрат за розрахунку показників фінансового плану здійснюється відповідно до національних стандартів бухгалтерського обліку (П(С)БО).

Фінансовий план складається з п'яти розділів:

-

джерела формування і надходження коштів;

-

приріст активів підприємства;

-

повернення залучених коштів;

-

витрати, пов'язані із внесенням обов'язкових платежів до бюджету та державних цільових фондів;

-

покриття збитків минулих періодів.

Таблиця 10.2

ФІНАНСОВИЙ ПЛАН ДЕРЖАВНОГО ПІДПРИЄМСТВА на ... рік, тис. гри

У розділі І фінансового плану «Джерела формування та надходження коштів» відображаються суми коштів, які будуть сформовані (залучені) підприємством у плановому році, а також суми коштів, сформовані (залучені) в попередні періоди, що використовуватимуться для забезпечення потреб діяльності та розвитку підприємства, а також виконання зобов'язань у планованому році.

У розділі II фінансового плану «Приріст активів підприємства» відображаються суми витрат у плановому році, пов'язані з придбанням та створенням (збільшенням) активів підприємства і визначені з урахуванням П(С)БО 2 «Баланс».

У розділі III «Повернення залучених коштів» відображається повернення коштів, залучених підприємством з усіх джерел, включаючи кошти, залучені в попередні періоди.

У розділі IV «Витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів» відображається сума витрат підприємства на виконання зобов'язань перед бюджетом, включаючи погашення недоїмки минулих періодів, відстроченої та реструктуризовано заборгованості зі сплати податків та обов'язкових платежів.

У розділі V «Покриття збитків минулих періодів» відображається спрямування коштів на покриття збитків, які виникли в підприємства в минулі періоди.

Якщо фінансовим планом не передбачене отримання прибутку від звичайної діяльності підприємства в плановому періоді, то додатково до нього включається розрахунок фінансових результатів.

Розрахунок показників, які характеризують формування фінансових результатів діяльності підприємства в плановому році, здійснюється з урахуванням П(С)БО 3 «Звіт про фінансові результати», крім фінансових результатів від надзвичайної діяльності підприємств.

Обґрунтування фінансового плану ведеться на основі аналізу господарської діяльності підприємства в поточному році, а також показників діяльності та розвитку підприємства в плановому році.

Орган управління розглядає проект фінансового плану підприємства, протягом місяця, приймаючи рішення про його затвердження чи відхилення. У разі відхилення проекту фінансового плану підприємство має протягом 15 днів врахувати зауваження органу управління і повторно подати план на затвердження.

Фінансовий план має бути стабільним фінансовим документом. Внесення змін до затвердженого фінансового плану державного підприємства протягом року можливе не більше двох разів з дозволу органу управління, який затвердив план. Він же і контролює виконання фінансового плану.

Підприємство самостійно вибирає метод складання фінансового плану з урахуванням реалізації заходів, спрямованих на активізацію збутової діяльності, пошук нових каналів збуту, модифікацію номенклатури продукції, що виготовляється.

З методів фінансового планування найширше використовуються аналітичний метод та метод прямих розрахунків.

Основним критерієм оцінювання фінансового плану органом управління державним майном та прийняття ним рішення про затвердження цього плану є поліпшення показників фінансово-господарської діяльності підприємства проти поточного періоду. Підприємство мусить забезпечити зростання прибутковості своєї діяльності та спрямувати кошти, залучені і сформовані за рахунок усіх джерел, включаючи амортизацію, кредити банків, цільове фінансування з бюджету на потреби, що відповідають інтересам держави як власника.

У разі подання фінансового плану, що не передбачає поліпшення показників діяльності підприємства в плановому році, його повертають для самостійного доопрацювання підприємству (або для доопрацювання спільно з органом управління державним майном) та розробки заходів, спрямованих на підвищення ефективності його діяльності. Безпосередньо втручатися в господарську діяльність підприємства орган управління не має права, але він має право затвердити чи не затвердити річний фінансовий план та вимагати від підприємства відповідних пояснень до поданого на затвердження фінансового плану. І

До річного фінансового плану державного підприємства згідно з установленою формою включаються основні показники, які характеризують фінансово-господарську діяльність підприємства в плановому році: фінансовий результат діяльності підприємства, основні джерела формування та надходження коштів з метою забезпечення потреб діяльності та розвитку підприємства, виконання його зобов'язань, передовсім зобов'язань зі сплати податків та обов'язкових платежів, тощо.

Підприємство, яке планує отримання збитків, обов'язково до і фінансового плану включає «Розрахунок формування фінансових результатів діяльності підприємства в плановому році» за формою табл. 10.3. Орган управління державним майном аналізує і статті доходів і витрат підприємства, які впливають на формування фінансового результату діяльності останнього. У поясненні до фінансового плану підприємство має зазначити заходи, ужиті для збільшення доходів та скорочення витрат.

Отже, у разі збитковості особлива увага приділяється аналізу фінансового плану та діяльності підприємства, оскільки збитковість свідчить про нераціональність господарської діяльності, пов'язаної із неефективним використанням матеріальних та фінансових ресурсів. Діяльність збиткового підприємства припиняється або проводиться його реструктуризація чи санація (крім збитків, спричинених проведенням заходів у сфері оборони й екологічної безпеки або в галузі соціальної діяльності).

Таблиця 10.3