1. Визначення точки беззбитковості.

Визначення полягає у розрахунку собівартості продукції, яка з складається умовно-постійних і умовно змінних витрат і ціни товару.

Умовно – постійні витрати ( УП ):

-

оренда приміщення 234 у.о.

-

реклама 28 у.о.

-

амортизація 20,25 у.о.

-

страхування 5 у.о.

-

зарплата управлінського персоналу 1185 у.о.

всього 1472,25 у.о.

Умовно змінні витрати ( УЗ ):

-

– зарплата працівників 790 у.о.

-

– комунальні послуги 50 у.о.

-

– засоби 6,67 у.о.

-

податок 484 у.о.

всього 1330,67 у.о.

Точка беззбитковості.

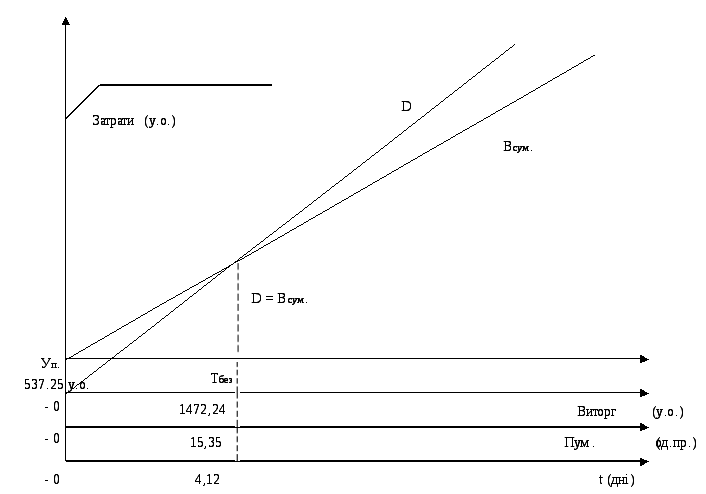

Тбез.= УП/1-УЗ/D = 1472,25 / 1 - 1330,67 / 149149 = 1472,24 у.о.

Розрахунок обсягу надання послуг за один рік, при якому досягається точка беззбитковості.

-

Визначаємо кількість умовних послуг.

Пум. = D/Цсер., де D - дохід ( виручка від реалізації )

Цсер. – ціна однієї послуги

Пум. = 149149 / 81,73 = 18,25 послуг в рік = 1825 послуг.

-

Визначаємо умовно змінні витрати на одиницю умовних послуг.

УЗВ1 = Взаг./Пум., де Взаг. – вартість засобів.

УЗВ1 = 80,0/1825 = 0,04 у.о.

-

Прирівнюємо дохід до витрат

D = Вcум.

D = Q×Чсер.

Всум. = УП+УЗВ1×Q

Q×Цсер. = УП+УЗВ1×Q

Q ( Цсер.-УЗВ1 ) = УП

Q = УП / Цсер.-УЗВ1 = 1472,25 / (81,73 - 0,04) = 18 штук.

На рис. 1.2 представлено графік беззбитковості.

Рис. 1.2. Графічне зображення точки беззбитковості

4. Розрахунок рентабельності.

Рентабельність - це відносний показник, що характеризує рівень ефективності (доходності) роботи підприємства.

Границі рентабельності не встановлюються, а основними факторами підвищення рентабельності можуть бути:

- при оцінці рентабельності виробництва:

- ріст прибутку ;

- зменшення вартості основних виробничих фондів та залишків нормованих оборотних засобів;

При оцінці рентабельності окремих видів продукції - ниження собівартості виробів.

Рентабельність виробництва може бути як загальна так і розрахункова, яка характеризує рівень ефективності роботи підприємства.

Рп.розр. = Пчист./Взаг.×100%, де Пчист. - величина чистого прибутку.

Взаг. - загальні витрати за рік (див. резюме).

Рп.разр. = 86598 / 101952,0×100% = 84,94%

Рп.зар. = Псум /Взаг×100%, де Псум. сумарний прибуток за рік

Рп.заг. = 115464 / 101952,0×100% = 113,25%

План грошових надходжень і витрат представлено в таблиці 1.2.

Таблиця 1.2

План грошових надходжень і витрат

|

№п/п |

Показники |

1 рік |

2 рік (*3) |

3 рік (*7) |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Залишок коштів на поча-ток планованого періоду |

570 |

1710 |

3990 |

|

2 |

Надходження від продажу |

149149 |

447447 |

1044043 |

|

3. |

Платежі |

33864,0 |

101592 |

237048 |

|

|

- засоби |

80 |

240 |

560 |

|

|

- амортизація |

243 |

729 |

1701 |

|

|

- матеріали |

60 |

180 |

420 |

|

|

- зарплата |

23700 |

17640 |

165900 |

|

|

- реклама |

336 |

1008 |

2352 |

|

|

- комунальні послуги |

600 |

1800 |

4200 |

|

|

- оренда приміщень |

2808 |

8424 |

19656 |

|

|

- податки |

5808 |

17427 |

40656 |

|

|

- інші платежі |

400 |

1200 |

2800 |

|

4. |

Залишок коштів |

115285 |

345855 |

806995 |

|

5. |

Сальдо |

115855 |

347565 |

810985 |

5. Термін окупності.

Сам показник терміну окупності дозволяє орієтуватися у часі, щодо повернення котів.

Ток. = Взар./ Пчис.×п = 101952,01 / 86598 × 12= 14,13 місяця = 1,18 року.

За існуючої системи оподаткування термін окупності ПП „Анталія” досить не значний.

РОЗДІЛ 2. ВПЛИВ ЗНИЖЕННЯ СТАВКИ ПДВ З 20 ДО 10% НА ЕКОНОМІЧНІ ПОКАЗНИКИ ПІДПРИЄМСТВА „АНТАЛІЯ ”

Визначимо, як вплине зниження ставки ПДВ з 20 до 10% на економічні показники діяльності „Анталія”.

Для обґрунтування доцільності пропозиції використовувалися звітні дані ПП „Анталія” за 2010 рік, які подано в таблиці 2.1.

Значення валового доходу беремо з табл..1.1. (див. п. 1).

А собівартість продукції приймаємо в межах 65-70 % від суми валового доходу.

Таблиця 2.1

Звітні дані підприємства

“Анталія ” за 2010 рік

|

№ з/п |

Показники |

2010 р. ПДВ 20% |

2010 р. ПДВ 10% |

Відхилення |

|

|

абсолют-не |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Валовий дохід, тис. у.о. |

149149 |

157227,9 |

8078,9 |

+5,42 |

|

2. |

Чистий дохід, тис. у.о. |

124290,83 |

142934,45 |

18643,62 |

+15,0 |

|

3. |

Собівартість реалізованої продукції, тис. у.о. |

96946,85 |

103818,44 |

6871,59 |

+7,08 |

|

4. |

Прибуток від реалізації продукції, тис. у.о. |

27343,98 |

39116,01 |

11772,03 |

43,05 |

|

5. |

Чистий прибуток, тис. у.о. |

19140,79 |

27381,21 |

8240,42 |

43,05 |

|

6. |

Вхідний ПДВ, тис. у.о. |

15511,45 |

8919,11 |

-6592,34 |

-43,0 |

|

7. |

Вихідний ПДВ, тис. у.о. |

24858,17 |

14293,45 |

-10564,72 |

-43,0 |

|

8. |

Матеріальні витрати в собівартості реалізованої продукції , тис. у.о. |

77557,48 |

89191,1 |

11633,62 |

+15,0 |

|

9. |

Відрахування ПДВ в бюджет, тис. у.о. |

9346,72 |

5374,34 |

-3972,38 |

-43,0 |

|

10 |

Рентабельність продукції ,% |

19,74 |

26,37 |

6,63 |

- |

|

11. |

Витрати на 1 грн. виробленої продукції, грн. |

0,78 |

0,73 |

-0,05 |

-6,41 |

|

12. |

Загальні податкові платежі підприємства (ПДВ) і податку на прибуток, тис. у.о. |

17549,91 |

17109,14 |

-440,77 |

-2,51 |

Сам розрахунок впливу зниження ставки ПДВ з 20 до 10% на економічні показники діяльності підприємства „Анталія” проведемо у такій послідовності.

Розрахунок фактичного чистого валового доходу:

ВДч = ВД – ПДВ ; (2.1)

ВДч = 149149 – 149149 * 0,20 ∕ 1,20 = 124290,83 тис. у.о.

де ВДч – чистий валовий дохід після вирахування ПДВ, тис.грн.;

ВД – валовий дохід від реалізації продукції, тис.грн.;

ПДВ – податок на додану вартість, (20% або 0,20 для обчислень) .

-

Розрахунок фактичного вихідного ПДВ:

ПДВвих. = 124290,83 * 0,2 = 24858,17 тис. у.о.

2. За прогнозом чистий валовий дохід при зниженні ставки ПДВ збільшиться на 15% за рахунок збільшення обсягів продажу:

ВДч.пр. = ВДч.ф. * 1,15 ; (2.2)

ВДч.пр. = 124290,83 * 1,15 = 142934,45 тис. у.о.

3. Розрахунок вихідного ПДВ за проектом (10%):

ПДВвих.пр = 142934,45 * 0,1 = 14293,45 тис. у.о.

4. Розрахунок валового доходу від реалізації продукції при ставці ПДВ 10%:

ВДпр = ВДч + ВДч * 0,1 ; (2.3)

ВДпр = 142934,45 + 14293,45 * 0,1 = 157227,9 тис. у.о.

5. Розрахунок матеріальних витрат в собівартості реалізованої продукції (частка витрат складає 80%):

МВф = СВф * Nмв ; (2.4)

МВф = 96946,85 * 0,8 = 77557,48 тис. у.о.

6. Розрахунок вхідного ПДВ при купівлі сировини і матеріалів (20%):

ПДВф = МВф * 0,2 ; (2.5)

ПДВф = 77557,48 * 0,2 = 15511,45 тис. у.о.

7. Розрахунок матеріальних витрат при збільшенні обсягів виробництва і продажу на 15 %:

МВпр = 77557,48 *1,15 = 89191,10 тис. у.о.

8.Розрахунок вхідного ПДВ за проектом (10%):

ПДВпр = МВпр * 0,1 ; (2.6)

ПДВпр = 89191,10 * 0,1 = 8919,11 тис. у.о.

-

Розрахунок собівартості продукції за проектом:

СВпр = 89191,10 *1,2 = 107029,32 тис. у.о.

-

Зниження собівартості продукції за рахунок фінансового важелю

(збільшення обсягів реалізації на 15%):

∆СВпр. = 20 / 100 * 15 = 3%

де 20 – частка умовно-постійних витрат в собівартості продукції, %;

100 – собівартість продукції, %;

15 – збільшення обсягу реалізації продукції, %.

Економія за проектом (зниження 3%):

СВпр.1 = 107029,32 *0,03 = 3210,88 тис. у.о.

Собівартість продукції за проектом:

СВпр. = 107029,32 – 3210,88 = 103818,44 тис. у.о.

Прибуток від реалізації за фактичними даними:

ПРф = 124290,83 – 96946,85 = 27343,98 тис. у.о.

Прибуток від реалізації за проектом:

ПРпр. = 142934,45 – 103818,44 = 39116,01 тис. у.о.

Економія коштів за рахунок зменшення різниці ПДВ між фактичними

показниками і проектними

1. Фактична різниця між вхідним і вихідним ПДВ (відраховується і надходить у бюджет):

∆ПДВф = ПДВв – ПДВвих..; (2.7)

∆ПДВф = 24858,17 – 15511,45 = 9346,72 тис. у.о.

2. Різниця між вхідним і вихідним ПДВ за проектом (відраховується у бюджет):

∆ПДВвх.пр. = ПДВвих..пр. – ПДВвх.пр.; (2.8)

∆ПДВвх.пр = 14293,45 – 8919,11 = 5374,34 тис. у.о.

3. Зменшення відрахувань у бюджет протягом року:

∆ПДВр = 9346,72 – 5374,34 = 3972,38 тис. у.о.

4. Умовно-річна економія коштів підприємства за рахунок зменшення різниці (0,15 ставка кредиту):

∆Е = 3972,38 * 0,15 = 595,86 тис. у.о.

5. Загальний прибуток за рахунок реалізації заходу:

ПРз = 39116,01 + 595,86 = 39711,87 тис. у.о.

6. Чистий прибуток за проектом:

ПРч.пр. = 39711,87 * 0,7= 27798,31 тис. у.о.

7. Додатковий прибуток за рахунок реалізації пропозиції:

∆ПР = (39711,87 – 27343,98) = 12367,89 тис. у.о.

8. Додатковий чистий прибуток за проектом:

∆ПРч = 12367,89 * 0,7 = 8657,52 тис. у.о.

9. Витрати на 1 грн. виробленої продукції за проектом:

Впр = СВп р ∕ ВПпр. = 103818,44 ∕ 142934,45 = 0,73 грн.

10. Загальні фактичні платежі у бюджет ПДВ і податку на прибуток:

ПОДф = 9346,72 + 27343,98 * 0,3 = 17549,91 тис. у.о.

11. Загальні платежі за проектом ПДВ і податку на прибуток:

ПОДпр. = 5374,34 + 39116,01 * 0,3 = 17109,14 тис. у.о.

12. Збільшення податкових платежів протягом року:

∆Под = 17109,14 – 17549,91 = -440,77 тис. у.о.

Таким чином розрахунки підтверджують доцільність зниження податкового тиску на підприємство.

Саме підприємство „Анталія” від зниження ставки ПДВ з 20 до 10% отримає додатковий чистий прибуток 8240,42 тис. грн.

За ці кошти протягом року можна закупити певне обладнання і ввести в дію новий цех з виробництва наприклад, столярних виробів, і в той же час воно збільшить загальну суму платежів у бюджет на 440,77 тис. у.о.

ВИСНОВКИ

Підприємство «Анталія” - фірма, що має на меті задовольнити потреби людей необхідними товарами, зокрема у сфері друкованої продукції а також проведення необхідних консультацій з будь-яких проблем у цій сфері.

Мета фірми доступно донести до споживача якісні товари друкованої продукції. А також допомогти зорієнтуватися покупцеві у виборі тих чи інших листівок , конвертів тощо, які потрібні йому на даний момент.

Основним споживачем товару фірми будуть окремі особи, або гуртові покупці.

Вартість консультації 6,0 у.о.; виготовлення продукту на весь товар за 1 рік – 131 131 у.о.; середня вартість замовлення 71,85 у.о.

У Львові є декілька великих за розмірами підприємств (“Папірус”, “Рулон”).

Передбачається, що динаміка виробництва зростатиме і буде потреба, ще в більшій кількості підприємств в даній галузі.

Саме тому створюється підприємство «Анталія”, з цінами на товари нижчими ніж у великих фірм, а якості ( термін давності ) продукції значно вищою ніж у інших.

Сильними сторонами наших конкурентів є ім’я і існування в галузі більше 10 років, а слабкими використання технологій десятирічної давності.

Підприємство «Анталія” нова фірма, яка застосовує в своїх лабораторіях тільки найновішу технологію і найновіший дизайн виготовлення продукції на замовлення.

Для реалізації проекту потрібні 8496 у.о. (за рік – 101952,0 у.о.), прогнозована виручка – 131131у.о. в рік, а прогнозований прибуток відповідно по роках:

- 68212,2 у.о. - 1 рік;

- 204636,0 у.о. - 2 рік;

- 477485,4 у.о. - 3 рік, при рентабельності (загальній ) 95,58 %.

Даний бізнес-план допоможе власнику фірми «Анталія” та зацікавленим сторонам вирішити такі завдання:

- вивчити місткість та перспективи розвитку майбутнього ринку збуту;

- оцінити витрати, які будуть необхідні для виготовлення та збуту потрібної цьому ринку продукції та співставлення їх з цінами, за якими можна буде продавати свої товари і визначати потенційну прибутковість задуманого бізнесу;

- визначити показники, за якими можна буде регулярно визначати хід виконання завдань, а також можливих небезпек для даного бізнесу.

Особливої уваги в бізнес - плані (контрольній роботі) приділено обґрунтуванню джерел і форм отримання фінансових ресурсів та термінів повного повернення інвестованих коштів.

Підприємство “Анталія ” отримає додатковий чистий прибуток 6929,94 тис.грн. за ці кошти протягом року можна закупити обладнання і ввести в дію новий завод з виробництва столярних виробів, і в той же час воно збільшить загальну суму платежів у бюджет на 267,48 тис. грн.

ЛІТЕРАТУРА

1.“Підприємництво та менеджмент ” для студентів спеціальностей 7.12101, 8.120101 “Архітектура будівель і споруд”, 7.12012, 8.120102 “Містобудування”, 7.120103 “Дизайн архітектурного середовища”,6.020210 „Дизайн”. / укл. І.З.Крет. – Львів: вид-во ну “Львівська політехніка”, 2009. – 67 с.

2. Менеджмент: Навч. посіб. для студентів, аспірантів, викладачів ВНЗ. Рекомендовано МОН / Дикань Н.В., Борисенко І.І. — К., 2008. — 389 с.

3. Мале підприємництво: Основи теорії і практики. Розраховано на науковців, викладачів, аспірантів, студентів. 4-те вид. / Варналій З.С. - К., 2008. - 302 с.

4. Сучасне підприємництво: Довідник/ Сизоненко В.О. — К., 2008. — 440 с.

5. Фінансовий менеджмент: Навч. посіб. — 3-тє вид., випр. і доп. Рекомендовано МОН / Коваленко Л.О., Ремньова Л.М. — К., 2008. — 483 с.

6. Інвестиційний менеджмент: Навч. посіб. / Правик Ю.М. — К., 2007. — 431 с.

7. Податковий менеджмент: Підручник. Затверджено МОН / Іванов Ю.Б., Крисоватий А.Л. — К., 2008. — 525 с.

8. Кредитування і контроль: Навч. посіб. / Вовк В.Я., Хмеленко О.В. - К., 2008. - 463 с

9. Менеджмент персоналу: Навч. посіб. / Мурашко МЛ. - К., 2008. - 435 с.

10. Менеджмент якості: Підручник. — / Шаповал М.І. — К., 2007. — 471 с.

11. Організація праці менеджера: Навч. посіб. / Чайка Г.Л. — К., 2007. — 420 с.

12. Комерційна діяльність: Підруч. для ВНЗ. — 2-ге вид., перероб. і доп. Допущено МОН / За ред. B.B. Апопія. — К., 2008. — 558 с.

13. Методичні вказівки для проведення практичних занять з курсу “Підприємництво та менеджмент” для студентів спеціальностей 7.12101, 16.120101 “Архітектура будівель і споруд”, 7.12012, 8.120102 “Містобудування”, 7.120103 “Дизайн архітектурного середовища”,6.020210 „Дизайн”. / укл. І.З.Крет. – Львів: Вид-во НУ “Львівська політехніка”, 2009. – 48 с.

14. Финансы: Сборник комплексных задач, тестов и ситуаций: Пособие. – 3-е изд., стер. Рекомендовано МОН / Под ред. А.П. Вожжова. – К., 2008. – 269 с..

15. Економічний аналіз: Практикум. Рекомендовано МОН / Кармазін В.А., Савицька О.М. — К., 2007. — 255 с.

16. Непрямі податки в податковій системі України: Навч. Посіб. Рекомендовано МОН / Педь І.В. — К., 2008. — 348 с.

17. Платіжні системи: Навч. Посіб. Рекомендовано МОН / Вовчак О.Д., Шпаргало Г.Є. — К., 2008. — 341 с.

18. Финансы: Сборник комплексных задач, тестов и ситуаций: Учеб. Пособие. – 3-е изд., стер. Рекомендовано МОН / Под ред. А.П. Вожжова. – К., 2008. – 269 с.

19. Акаліна О.В. Пасічник В.Г. Економічне обґрунтування господарських рішень : Навчальний посібник .- Київ : ЦНЛ, 2007.- 144 с.