3.5 Квадратичные формы

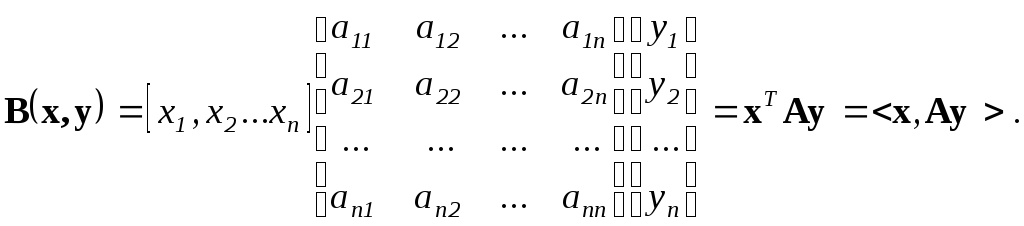

Билинейной формой от n переменных х1, x2,…xn и n переменных y1, y2,…yn называется сумма вида

B = a11x1y1 + a12x1y2 +…+ a1nx1yn +

+ a21x2y1 + a22x2y2 +…+ a2nx2yn +

………. (3.56)

+

an1xny1

+ an2xny2

+…+ annxnyn

=

![]()

где все составляющие – действительные числа. Билинейную форму удобно изображать в матричной записи

(3.57)

Матрица А называется матрицей коэффициентов формы или просто матрицей формы, а ранг А – рангом формы.

Если в выражении (3.57) положить х=у, то получим

Q(x)

= xTAx

= <x,Ax>

=

![]() (3.58)

(3.58)

Выражение (3.58) называется квадратичной формой от переменных x1,x2,…xn. Нетрудно видеть, что коэффициент при произведении xi xj (ij) равен (aij +aji). Этот коэффициент не изменится, если оба aij и aji положить равными (aij + aji)/2. Поэтому, ничуть не снижая общности, можно считать матрицу А симметрической.

Если матрица А является эрмитовой, то соответствующую эрмитову форму можно определить как

H(x)

= <x,Ax>

= (xT)*Ax

=

![]() (3.59)

(3.59)

3.5.1 Преобразование переменных

Перейдем в выражении (3.58) от переменных xi к переменным yi с помощью преобразования х=Bу, где B – произвольная неособенная квадратная матрица размерностью n. Получим в результате квадратичную форму от переменных y1,y2,…yn:

Q = yTBTAВy=yT Cy, (3.60)

где С = BТАB является конгруэнтным преобразованием, так что ранг формы не меняется.

Во многих случаях желательно выразить Q в виде линейной комбинации только квадратов координат. Это будет, очевидно, в том случае, если матрицу А привести к диагональному виду. Особенно полезным оказывается ортогональное преобразование, т.е. когда B является ортогональной матрицей (BТ = B-1). Как уже было выяснено в предыдущем подразделе, такое возможно для симметрических матриц А, если в качестве матрицы B взять модальную матрицу М. Таким образом, линейное преобразование х= Му приводит к квадратичной форме

Q(y) =yTM -1AMy=yTy=1y12+2y22+…+nyn2. (3.61)

Если у симметрической матрицы А ранг r < n, и имеются кратные собственные значения, то по – прежнему модальная матрица может быть составлена из линейно независимых столбцов и в результате преобразование приведет к диагональной матрице. В этом случае модальная матрица М не единственная и, согласно свойствам симметрических матриц, существует бесконечное множество систем m ортогональных собственных векторов, соответствующих собственному числу кратности m. В результате преобразования в квадратичной форме (3.61) останется только r слагаемых.

В случае, если конгруэнтное преобразование неортогональное, квадратичную форму можно привести к виду

Q(z) = 1z12 + 2z22 +…+ pzp2 - p+1zp+12 -…- nzn2, (3.62)

где i (i=1,2,…n) – положительные числа. Число положительных членов p называется индексом квадратичной формы.

Если квадратичная форма имеет ранг r n, то в выражении (3.62) остается только r членов. Форму (3.62) можно еще упростить, если ввести невырожденное преобразование

![]()