9. Расчетные схемы оценки показателей эффективности инвестиционных проектов

9. 1. Прогноз прибыли от реализации инвестиционного проекта

Прогноз прибыли от реализации инвестиционного проекта производится с помощью стандартного подхода, предполагающего последовательное вычитание из доходов предприятия (выручки) всех его издержек, в число которых включаются издержки на приобретение сырья и материалов, покупных изделий и полуфабрикатов, зарплата основных рабочих, издержки на энергию и топливо, амортизация, административные затраты, издержки, связанные с продажей и налоги.

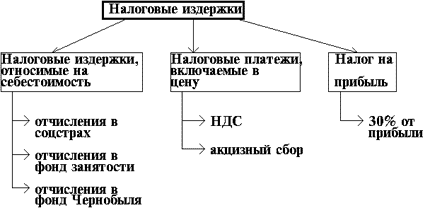

Особое внимание уделим налогам, которые инвариантны по отношению к типу производства. Все налоговые платежи подразделяются на три группы, согласно следующей схеме, представленной на рисунке 9.1: налоговые издержки, включенные в себестоимость, налоговые платежи, включенные в цену и налог на прибыль. Наиболее часто меняющаяся часть - это налоги, относимые на себестоимость продукции. Прогноз прибыли необходимо производить исходя из системы налогов, действующей на момент разработки инвестиционного проекта.

Рис 9.1. Классификация налоговых издержек

В дальнейшем мы будем использовать два подхода к сопряжению прогнозных денежных потоков с показателем дисконта. И оба эти подхода используют в качестве исходной информации прибыль предприятия до амортизации, процентных платежей и налога на прибыль. Этот показатель часто обозначают с помощью аббревиатуры EBDIT, от английского Earnings Before Depreciation, Interest and Taxes.

Для оценки этого показателя рекомендуется упорядочить расчеты с помощью таблицы 9.1.

Таблица 9.1 Прогноз прибыли предприятия до амортизации, процентных платежей и налога на прибыль.

|

ПОКАЗАТЕЛИ |

1-й год по месяцам |

2-й год по кварталам |

3-й год |

и т.д. |

|||||||

|

|

1-й |

2-й |

и т.д. |

Всего |

I |

II |

III |

IV |

Всего |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1. Валовый доход от реализации продукта (услуг) – всего |

|

|

|

|

|

|

|

|

|

|

|

|

2. Сумма текущих затрат (полная себестоимость) -- всего, в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

2.1. Сырье и материалы |

|

|

|

|

|

|

|

|

|

|

|

|

2.2. Покупные изделия и полуфабрикаты |

|

|

|

|

|

|

|

|

|

|

|

|

2.3. Заработная плата основных рабочих |

|

|

|

|

|

|

|

|

|

|

|

|

2.4. Расходы по содержанию основных фондов |

|

|

|

|

|

|

|

|

|

|

|

|

2.5. Расходы, связанные с реализацией |

|

|

|

|

|

|

|

|

|

|

|

|

2.6. Административные расходы |

|

|

|

|

|

|

|

|

|

|

|

|

2.7. Прочие прямые затраты |

|

|

|

|

|

|

|

|

|

|

|

|

2.10. Налоговые платежи, относимые на себестоимость (отчисления на соцстрах, …) |

|

|

|

|

|

|

|

|

|

|

|

|

3. Налоговые платежи, включаемые в цену -- всего, в том числе |

|

|

|

|

|

|

|

|

|

|

|

|

3.1. Налог на добавленную стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

3.2. Акцизный сбор |

|

|

|

|

|

|

|

|

|

|

|

|

4. Чистая прибыль до амортизации, процентов и налога на прибыль (гр.1- гр.2 - гр.3) |

|

|

|

|

|

|

|

|

|

|

|

Важно отметить, что при разработке инвестиционного проекта рекомендуется производить прогноз данных первого года с разбивкой по месяцам, второго года - по кварталам, а для всех оставшихся лет прогноз осуществляется по итоговым годовым значениям. В некоторых случаях прогноз прибыли осуществляется по итоговым годовым показателям.

Поскольку окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а не прибыли) с исходным объемом инвестиций, полученные значения показателя чистой прибыли до амортизации, процентов и налога на прибыль необходимо пересчитать в величину денежного потока. Это может быть сделано с помощью двух расчетных схем, в зависимости от способа оценки расчетного показателя дисконта:

-

традиционная схема и

-

схема собственного капитала.

В дальнейшем эти две схемы рассматриваются отдельно.