Фурье преобразование

(РОиК1ЕКТКАМ5РОКМ)

ОПРЕДЕЛЕНИЕ

Первоначально преобразования Фурье разрабатывались как метод научного исследования повторяющихся явлений, таких как вибрация струн музыкальных инструментов или крыла самолета в полете. В качестве инструмента технического анализа преобразования Фурье применяются для выявления циклических закономерностей в движении цен.

Подробное объяснение анализа Фурье выходит за рамки настоящей книги. Дополнительные сведения по данному вопросу можно найти в следующих номерах журнала Теспшса! апа1у815 оГ 81:оск.8 апй СоттооШез: т. 1, № 2,4 и 7; т. 2, № 4; т. 3, № 2 и 7 («ип(1ег51апа1п§ Сус1ез»);

т.4, № 6; т. 5, № 3 («1п ЗеагсЬ оГ&е Саизе оГСус1ез») и 5 («Сус1е5 ап(1 Спаг<:

РаМетз»); т. 6, № 11 («Сус1е8»).

Общая теория анализа Фурье называется спектральным анализом. Мы рассмотрим лишь так называемое быстрое преобразование Фурье (Газ!:

ГоипегТгапзюгт, ГРТ). РРТ— это сокращенная процедура расчета, которая выполняется в считанные минуты. ГРТ не учитывает фазовые соотношения, а рассматривает только периоды циклов и их амплитуды.

РРТ позволяет выявлять доминирующий цикл (циклы) в числовом ряду данных (напр., значений индикатора или цен).

Концепция РРТ основана на том, что любой конечный, упорядоченный во времени набор данных можно приближенно представить в виде набора синусоидальных волн. Каждая синусоидальная волна имеет определенный период, амплитуду и фазовые соотношения с другими синусоидальными волнами.

Использование РРТ для анализа цен осложняется тем, что этот метод разрабатывался применительно к ненаправленным, периодическим данным. Движение же цен часто носит направленный характер, но это препятствие можно устранить путем снятия направленности ((1епепа1п§) с помощью, например, линии тренда линейной регрессии или скользящего среднего. Кроме того, ценовые данные не являются строго периодическими, поскольку торги не проводятся в выходные и некоторые праздничные дни. Чтобы учесть и это обстоятельство, це

новые данные обрабатываются с помощью сглаживающей функции, называемой «прессующим окном» (Ьаттт§ лутйолу).

ИНТЕРПРЕТАЦИЯ

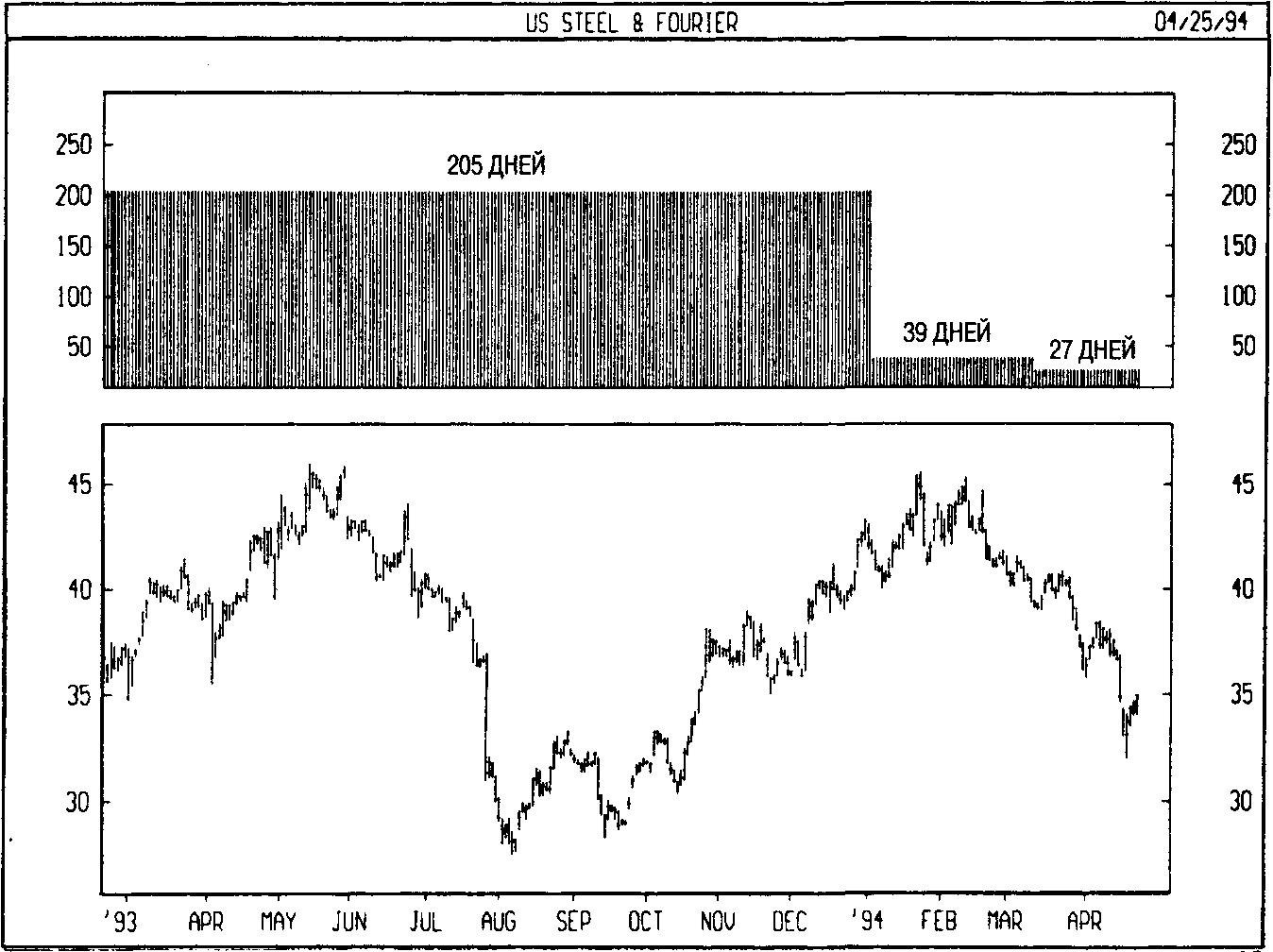

Выше уже говорилось, что полное рассмотрение анализа РРТ выходит за рамки настоящей книги. Поэтому ограничимся рассмотрением «готового» варианта индикатора быстрого преобразования Фурье (1п<:егрге1е<1 РРТ) из компьютерной программы Ме1:а81осЬ. Индикатор определяет длительность трех доминирующих циклов и относительную силу каждого из них.

На следующем рисунке представлен готовый индикатор РРТ курса акций и8 81ее1. Из графика индикатора видно, что доминирующие циклы в динамике курса акций из 51ее1 имеют длительность 205, 39 и 27 торговых дней.

Готовый индикатор РРТ всегда показывает наиболее значимый цикл (в данном случае 205 дней) слева, а наименее значимый (27 дней в данном примере) — справа. Длительность каждого цикла опреде

ляется численным значением индикатора (шкалы на оси У по обеим сторонам графика).

Чем дольше индикатор сохраняет определенное значение, тем более выражен соответствующий цикл в рассматриваемом наборе данных. Например, на приведенном выше графике 205дневный цикл в пять раз сильнее 39дневного, поскольку индикатор находился на уровне 205 намного дольше (205 приблизительно в пять раз больше, чем 39, но это просто совпадение).

Зная период доминирующего цикла, можно использовать его в качестве параметра для других индикаторов. Например, если ценная бумага имеет 35дневный цикл, можно построить для ее анализа 35дневное скользящее среднее или 35дневный К81.