5.4. Страхування відповідальності роботодавця, професійної відповідальності, відповідальності виробника за якість продукції

Використані терміни: претензії, позови, особливості відповідальності, ризик “розвитку”, позовна давність, територіальні межи, страхування, андиррайтинг, ліміт відповідальності.

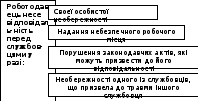

Страхування відповідальності роботодавців за збиток, спричинений здоров’ю їх робітників, гарантує страхувальнику відшкодування витрат, яких він може зазнати у випадку тілесного ушкодження або подовженого захворювання осіб, з якими він уклав договір щодо найму, при виконанні ними своїх службових обов’язків. Особливості відповідальності див. рис. 5.11.

Рис. 5.11. Перелік відповідальностей роботодавця.

За такими договорами страхування відповідальностей страховики відшкодовують збитки страхувальникам у разі притягнення їх до відповідальності за шкоду, яка заподіяна життю та здоров’ю їх службовцю і сталася це в період дії договору страхування, коли службовець працював на страхувальника, виконуючи службові обов’язки.

Компенсація за рішенням суду виплачується страхувальникові або за дорученням останнього – потерпілому працівникові, коли роботодавець сам відшкодовує постраждалому збитки, не доводячи до суду. Страховим випадком може визнаватися й претензія службовця.

Поліси страхування відповідальності роботодавця включають тільки ризики шкоди, які можуть бути нанесені службовцю лише при виконанні ним своїх службових обов’язків, прописаних в його посадовій інструкції і тільки стосовно за тілесні пошкодження, смерть та професійні захворювання.

Якщо службовець дістав травму при виконанні робіт не пов’язаних із його безпосередніми обов’язками, то компенсація не відшкодовується по даному виду страхування.

Здебільшого в полісі обумовлюється територія страхування – конкретна країна, конкретне географічне місце, місцевість або чітко визначені ділянки праці найнятих робітників, також обумовлюється й захист службовців у відрядженнях.

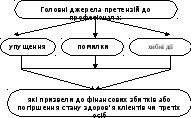

Страхування професійної відповідальності – це страхування відповідальності за помилки або упущення, що їх припустилася особа під час виконання професійних обов’язків, базується на законодавчих та нормативних актах, які регламентують зобов’язання сторін в тій чи іншій сфері діяльності. Схема джерел претензій до професіоналів надається на рис. 5.12.:

Рис. 5.12. Схема головних джерел претензій до професіоналів.

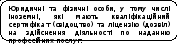

Страхувальники та перелік галузей професійних послуг, де надається страхове покриття по ризику професійної відповідальності (див. рис. 5.13).

Рис. 5.13. Страхувальники та перелік галузей професійних послуг, де надається страхове покриття по ризику професійної відповідальності.

В цьому Страховий ризик визначається як імовірність спричинення страхувальником прямих матеріальних збитків третім особам (юридичним чи фізичним) внаслідок неналежного виконання ним своїх обов’язків або порушення положень законодавчих актів під час надання професійних послуг; об’єктом страхування буде відповідальність за матеріальні витрати, яких зазнала третя особа внаслідок ненавмисно завданих їй страхувальником фактичних прямих матеріальних збитків під час надання послуг.

Зауважимо, що в європейській практиці така відповідальність поширювалася спочатку лише на осіб, котрі перебували з професіоналом у договірних стосунках. У сучасній світовій практиці утвердилася й відповідальність професіонала за шкоду заподіяну третій особі.

Оцінювання ризиків та розроблення умов страхування залежить від виду професійної діяльності страхувальника. Страховик зобов’язується згідно з умовами договору страхування виплатити страхувальникові компенсацію за будь-яким позовом третьої сторони за шкоду, заподіяну їй страхувальником через свою недбалість, непрофесіоналізм або помилку. Здебільшого у договорі встановлюється ліміт відповідальності за весь період страхування, а самі умови договору страхування:

-

ґрунтуються на судовій відповідальності страхувальника;

-

покривають усі позови, подані в період його дії;

-

страховик зазначає ретроспективну дату (позови, шкоди за якими було завдано, до такої дати страховик не приймає);

-

передбачають ліміти відповідальності за весь період страхування;

-

виключають і відповідальність, що виникає з слідуючих причин: через дискредитацію та наклеп; через нечесність, шахрайство, кримінальні дії страхувальника то позови, які підлягають під дію інших договорів страхування.

На практиці останні ризики, які віднесені до полісу страхування професійної відповідальності, професійної як правило вписуються за особливих умов та страхуються за додаткову премію.

Метою страхування відповідальності виробника за якість продукції є захист страхувальника від претензій, що можуть бути висунуті споживачами його продукції (послуг), за які він несе відповідальність згідно з цивільним законодавством.

Страхове покриття надається за збитки, спричинені неякісними дефектними товарами. Перелік страхувальників подано на схемі рис. 5.14.

Рис. 5.14. Перелік страхувальників – суб’єктів страхування відповідальності виробника за якість продукції.

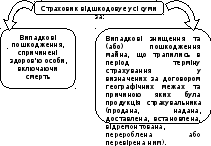

Умови договору страхування відповідальності виробника за якість продукції в частині відшкодування містить такі характеристики, рис. 5.15:

Рис. 5.15. Перелік ризиків, після настання яких страховик проводить виплати по відшкодуванню при страхуванні відповідальності виробника за якість продукції.

За додаткову плату страховики можуть включити в договір страхування й ризики проектування, надання інструкцій, відповідальність за контрактом, страхування гарантій продукції і т.п.

Нині в Україні страхування відповідальності за якість продукції починає стрімко розвиватися. Цьому сприяє обов’язковість отримання ліцензій на право виробляти чи ввозити продукцію прямого вживання людиною (продукти) чи вживання для особистої гігієни та лікування (фармацевтичні, косметичні та інші препарати та засоби). В цьому гарантією виступає й страховий поліс відповідальності за якість продукції. Виробники, що просувають свою продукцію на зовнішній ринок, також мають інтерес до такого виду страхування. Це перспективний напрям розвитку страхового ринку.