Рекомендовані базові страхові тарифи при навантаженні на нетто-ставку 20%

|

№ |

Вид відповідальності |

Страховий тариф, % від страхової суми |

|

1 |

Відповідальність перед третіми особами (крім пасажирів). |

0,1–0,5 |

|

2 |

Відповідальність за заподіяння шкоди життю і здоров’ю пасажирів. |

0,5–2,0 |

|

3 |

Відповідальність за пошкодження, знищення та втрату багажу та вантажу. |

0,5–0,8 |

Після сплати страхового платежу згідно з визначеним тарифом, страхувальник одержує від страховика страховий поліс, який є договором (письмовою угодою) страхування цивільної відповідальності.

Страховий поліс повинен містити: назву та адресу страховика, тип, марку транспортного засобу та державний номерний знак, номери двигуна, шасі (кузова), початок та закінчення дії договору страхування цивільної відповідальності, розміри страхового платежу та страхової суми, для страхувальника – юридичної особи – її найменування та адреса, реквізити, для страхувальника – фізичної особи – прізвище, ім’я та по батькові власника транспортного засобу (чи особи, що за кермом, з посиланням на відповідний документ), домашню адресу, підписи сторін, витяги з “Правил страхування” в частині прав та обов’язків страхувальника.

Контроль за наявністю страхового полісу страхування цивільної відповідальності у власника (водія) автомототранспортного засобу здійснюється під час його експлуатації органами внутрішніх справ згідно з чинним законодавством.

Завдяки запровадженню обов’язкового страхування власників транспортних засобів Україна приєдналася до міжнародної системи страхування відповідальності автовласників, так званої системи “Зелена картка”.

Міжнародна система “Зелена картка” – (система страхування відповідальності автовласників) уніфікований міжнародний страховий продукт, який функціонує з 1 січня 1953 р.

Основне завдання – створення ефективного захисту потерпілих у ДТП за участю автовласників – нерезидентів країни, у якій трапилась така пригода.

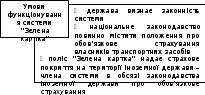

Така система має насамперед запровадження механізму гарантованих виплат компенсацій потерпілим з вини автовласників інших країн. Це забезпечується виконанням таких умов країнами, рис. 5.6.

Рис. 5.6. Умови функціонування системи “Зелена картка” в країні.

Збитки у країнах-учасницях системи “Зелена картка” врегульовується, як правило, через уповноважену національну організацію МСТ (Моторне страхове бюро), яка переадресовує матеріальні претензії, висунуті до автовласника-резидента іншої країни, на відповідне Моторне страхове бюро цієї країни. У цьому разі перше МСТ розглядається як бюро – регулювальник збитків, а друге – як бюро-платник.

Взаємовідносини між МСТ країни-учасниці системи “Зелена картка” регулюється двосторонніми угодами, що укладаються за уніфікованою формою.

Функціонування цієї міжнародної системи вже понад півсторіччя довело її ефективність, насамперед, як механізму захисту потерпілих від транспортних засобів, що задіяні в міжнародних сполученнях. І відтепер власник авіатранспорту - резидент країни, член системи “Зелена картка”, може безперешкодно проїжджати територіями всіх країн-учасниць цієї системи без обов’язкового страхування на умовах країни відвідування. Всі претензії врегульовуються через “Національні моторні страхові бюро”.

Географічне положення України, рівень її економічного розвитку та всеохоплююче включення у світову економіку, забезпечують безперервні вантажопотоки з внутрішніх та міжнародних перевезень всіма видами транспорту. Регулювання дій перевізників вантажу та врегулювання питань транспортування вантажів на території України та за її межами покладені на Міністерство транспорту України в тому числі і питань пов’язаних з відповідальністю перевізників вантажу, згідно зі статтею 14 закону України “Про транспорт”. При цьому до уваги беруться кодекси (статути) по окремих видах транспорту чи об’єднань (наприклад, положення “Статуту асоціації міжнародних автомобільних перевізників України”) та інші законодавчі акти України, в яких прописані вирішення питань, пов’язаних із втратою, нестачею, псуванням чи пошкодженням прийнятого для перевезення вантажу авіакомпаніями, судновласниками, автотранспортними підприємствами, залізницею, експедиторськими агентствами, експедиторами з фракту, що є формальними або фактичними перевізниками.

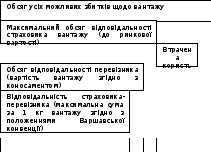

Існуюча практика визначення відповідальності перевізника вантажів тісно пов’язані зі страхуванням відповідальності за товари, що приймаються до перевезення (про що вже надавалося в темі 4 цього посібника). Зауважимо, що страхування відповідальності перевізника не залежить від того, застрахований вантаж чи ні. Такі поліси можуть видаватися різними сегментами ринку страхування. Наприклад, відповідальність за вантаж авіаперевізника страхується на ринку авіастрахування, а сам вантаж, що перевозиться авіатранспортом, за умовами морського полісу на ринку страхування вантажів. Головна різниця цих полісів - у страховому покритті, а також у тому - чиї інтереси захищає страхування. Співвідношення страхових покриттів можна унаочнити схемою (див. рис. 5.7):

Рис. 5.7. Розмір компенсації збитків, завданих вантажу при транспортуванні.

Схема (рис. 5.7.) унаочнює розміри компенсації шкоди вантажу та взаєморозрахунки сторін, що беруть участь у вантажоперевезенні та у страхуванні: власник вантажу – страхова компанія по вантажу – вантажоперевізник – страхова компанія по відповідальності.

Страхування відповідальності перевізників за вантаж (крім авіаперевізників), як правило, здійснюється в добровільній формі. Страхувальником є транспортне підприємство, яке бере участь у вантажоперевезенні.

Договір страхування укладається на рік щодо усіх перевезень транспортом страхувальника або його субпідрядників, якщо це обумовлено, та може бути подовжений на будь-який подальший період зі сплатою щорічної премії.

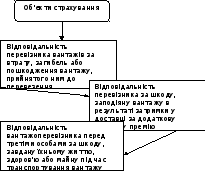

Об’єкти страхування, страхова сума та учасники страхування відповідальності перевезення вантажу див. схеми, відповідно: рис. 5.8; рис. 5.9 та рис. 5.10.

Рис. 5.8. Об’єкти та обсяги страхування відповідальності перевізників вантажу.

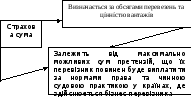

Рис. 5.9. Границі визначення страхової суми при страхуванні відповідальності перевізників вантажу.

Страхування

відповідальності перевізника вантажу

повітряного

морського

річкового

автомобільного залізничного

транспорту

Рис. 5.10. Схема галузевих перевізників вантажу, як суб’єктів страхування відповідальності.

І головне: ліміт відповідальності страхової компанії стосовно конкретного вантажоперевезення починається з моменту прийняття перевізником вантажу для транспортування та закінчується одночасно з відповідальністю перевізника після видачі вантажу отримувачеві.

Сам ліміт відповідальності страхової компанії може визначатися:

-

за обсягами перевезень;

-

цінністю вантажів;

-

максимально можливих сум претензій.

Останнє визначається за нормами права та чинною судовою практикою у країнах де здійснюється бізнес перевізника. І таке, коли розуміти, і є тим негативним фактором, що на сьогодні значно стримує повне використання транспортних засобів вітчизняних перевізників вантажу в міжнародних перевезеннях.

Страхові премії визначаються з обсягу перевезень та:

-

виду вантажів;

-

географічних координат дії страхового забезпечення;

-

лімітів відповідальності страхової компанії за одним перевезенням або одним транспортним засобом, чи цілої програми перевезень на значний період;

-

вимог із забезпечення безпеки, а також щодо сигнальних та охоронних пристроїв, використовуваних на момент навантаження, розвантажування, транспортування та тимчасового зберігання;

-

умови прийняття претензій перевізником, строки та процедура повідомлення страхової компанії страхувальником.

Зауважимо, що і в цьому виді страхування, як і в інших видах страхування, в тому числі і страхування відповідальності, груба недбалість або навмисні дії страхувальника не покриваються договором.

Ризики та винятки в договорі страхування визначаються згідно з нормами права та традиціями, що склалися стосовно відповідальності перевізника вантажів, котрий здійснює транспортування таким видом транспорту.

Згідно з Цивільним кодексом України і статутами транспортних підприємств України підприємство несе відповідальність за прийнятий до перевезення вантаж – його втрату, нестачу, псування або пошкодження. Страховик, при розробці умов страхування, обсяг відповідальності перевізника вантажів визначає завжди в розмірі реальної шкоди, а в разі втрати або загибелі вантажу – у розмірі справжньої вартості (по коносаменту).

При міжнародних перевезеннях страховий захист автоперевізника базується на положеннях Конвенції СМR (Конвенція про договір міжнародного дорожного проведення вантажів), які уніфікують умови таких перевезень та відповідальності автоперевізника.

Правова база, що регулює стосунки залізничного перевізника з іншими сторонами така:

-

Закон України “Про транспорт”;

-

Закон України “Про залізницю”;

-

Статути залізниць України, які в чинному порядку затверджуються Кабінетом Міністрів України;

-

Інші законодавчі акти України, що регламентують (стосуються) перевезень залізницею.

Згідно зі статтею 23 закону “Про залізницю” за незбереження (втрату, нестачу, псування, пошкодження) прийнятого до перевезень вантажу перевізники несуть відповідальність у розмірі фактично заподіяної шкоди. Велике значення для розгляду претензій має правильне оформлення товарно-транспортних документів та виконання вимог до перевезення кожного вантажу.

У країнах ЄС відповідальність перевізника визначається на підставі “Міжнародної конвенції про перевезення товарів по залізниці” (СОТІF).

Принципи страхування відповідальності залізничного перевізника за вантаж такі самі, як і для автомобільних перевезень, хоч і ґрунтуються на іншій правовій базі.

В Україні цей вид страхування практично не застосовується через монопольний статус залізниць.

Страхування відповідальності за вантаж морського та авіаційного перевізника проводиться на таких самих умовах, що надані для автомобільного й залізничного транспортів, базується на тих же нормах права прописаних в законі України “Про транспорт”, а також у “Повітряному кодексі України” та “Кодексі торговельного мореплавства України”

Для міжнародних перевезень авіатранспортом відповідальність за вантаж установлюється “Варшавською конвенцією” та “Гвадалахарською конвенцією 1961 року”. При морських перевезеннях на підставі “Правил Гаачи-Вісбі”.

Страхування відповідальності за вантаж судновласники купують у спеціальних товариствах взаємного страхування судновласників – “Р and I Club”. Поліс покриває широкий перелік потенційних ризиків завдання шкоди вантажу.

Страхування відповідальності українських вантажоперевізників має великий потенціал і є перспективним напрямом вітчизняного страхування.

Для себе, спробуємо все ж таки відповісти на запитання: для чого перевізнику необхідно страхування своєї відповідальності за вантаж, який вони перевозять? Відповідь однозначна – тому що у випадку повної чи часткової загибелі вантажу, його пошкодженні, невчасної доставки чи доставки його за неправильною адресою, чи в інших яких-небудь випадках, що сталися з вини перевізника, йому буде пред’явлено позикові вимоги, які потрібно покривати за свій рахунок. А при цьому можуть виникнути втрати, що призведуть перевізника до значних збитків, що надовго “виб’є” його з нормальної роботи чи зовсім примусить припинити роботу. З досвіду розвитку такої діяльності в Україні такі випадки мають значне місце, особливо для невеликих приватних перевізників.

Більшість вважає, що коли власник застрахував свій вантаж, то й у перевізника відпадають питання. Але це неправильно. В такому разі в дію вступає положення закону України “Про страхування” в частині надання страховику прав пред’являти регресивні позови до винуватця події. Тобто, сплативши збитки вантажовласнику за вантаж, страховик подає позов вантажоперевізнику. І коли перевізник застрахував свою відповідальність, цей позов зменшується (див. схему рис. 5.7). Як бачимо, така страховка допомагає перевізнику стати більш конкурентноздатним, вантажовласник буде більше довіряти такому перевізнику. З досвіду зарубіжних країн: вантажовласник не працює з перевізником, у якого немає страховки відповідальності за транспортований вантаж (так званої “це-ме-ерки” – СМR).

Вартість такої страховки, як вже говорилося, залежить від кількості у перевізника транспортних засобів (від цього залежить “Програма страхування”: більше транспортних засобів – менше тариф), характеру й кількості транспортуючих вантажів (залежать розмір страхової суми, порядок відповідальності, ступінь небезпеки, які в свою чергу впливають на розмір страхової премії), лімітів відповідальності (фінансових можливостей страховика – при добровільній формі страхування, чи припису законодавчих актів у обов’язковому страхуванні). Для ілюстрації цього в таблиці 5.4 надані базові річні тарифні ставки страхування відповідальності перевізника залежно від кількості транспортних засобів у перевізника та ліміту відповідальності страховика.

Таблиця 5.4

Базові річні страхові ставки при страхуванні відповідальності вантажоперевізника по території України в гривнях на один транспортний засіб

|

Кількість транспортних засобів |

Ліміти відповідальності (на одну транспортировку/загальний ліміт на один рік) |

||

|

150000 |

230000 |

300000 |

|

|

500000 |

750000 |

1000000 |

|

|

1–5 |

410 |

540 |

695 |

|

6–10 |

385 |

495 |

640 |

|

11–15 |

375 |

470 |

595 |

|

16–20 |

355 |

455 |

550 |

|

21–30 |

325 |

395 |

485 |

|

30–40 |

295 |

355 |

425 |

|

40–50 |

270 |

325 |

390 |

|

Кроком через 10 згідно закону пропорційності |

до мін. 85 |

до мін. 119 |

до мін. 170 |

Базові річні страхові премії у страхуванні відповідальності вантажоперевізника відповідають таким базовим покриттям:

-

відповідальності за вантаж;

-

позадоговірна відповідальність.

При страхуванні додаткових ризиків проводиться надбавка до базової ставки страхової премії у розмірі 35 гривень – “Відповідальність за невиконання договірних зобов’язань” чи 25 гривень – “Витрати на кожний транспортний засіб”.

Базові річні тарифні ставки при страхуванні відповідальності перевізника у міжнародних перевезеннях та діючих для всіх перевізників, в тому числі і для українських, практично за значеннями такі ж, що й наведені значення в таблиці 5.4, тільки у доларах США.

Ця страховка покриває такі ризики:

-

При перевезеннях по Україні:

-

відповідальність страхувальника перед власником чи його довіреної особою за договором за вантаж у випадку фізичної загибелі чи пошкодження вантажу під час транспортування з заявленою вартістю;

-

відповідальності за невиконання договірних зобов’язань за прострочку у доставці вантажу, коли така відповідальність обумовлена у договорі перевезення та за витрати на переадресування вантажу, яке виникнуло у зв’язку з помилковою чи неправильною доставкою вантажу;

-

позадоговірна відповідальність – чи відповідальність страхувальника перед третіми особами у випадку спричинення шкоди їм самим транспортуючим вантажем – вибухом вантажу, забрудненням довкілля при аварії і т.п. Витрати потрібні на компенсації при пошкодженні чи загибелі майна третіх осіб, їх фізичної гибелі чи каліцтва, травми, захворювання, що включають в себе витрати на медичну допомогу чи поховання;

-

витрати страхувальника на попередження чи зменшання розмірів втрат (у тому числі витрати на збереження вантажу після аварії транспортного засобу - сортування, перепакування, реалізації пошкодженого вантажу, та витрати страхувальника по розслідуванню причин страхового випадку, а також по захисту своїх інтересів у судових та арбітражних органах).

-

При міжнародних перевезеннях:

-

відповідальність страхувальника перед клієнтом за загибель, втрату чи пошкодження вантажу згідно з: “Положеннями міжнародних транспортних конвенцій – КДПГ/СМR”, “Положеннями державного транспортного законодавства відповідної країни”, “Стандартними умовами надання послуг” згідно з конвенцією про міжнародні дорожні перевезення – конвенцією МДП, узгодженою Асоціацією міжнародних автомобільних перевізників (АСМАП), чи Асоціацією експедиторів та дорожніх перевізників країн страхувальника, Положеннями інших договорів, узгоджених страховиком і вказаних у страховому полісі. Правда, страхування по останньому пункту не покриває відповідальність, яка виникла у зв’язку з форс-мажорними обставинами;

-

в останніх як правило містяться умови з слідуючих нормативних актів: “Відповідальність страхувальника по відшкодуванню фінансових втрат клієнта”; “Відповідальність по відшкодуванню фінансових втрат які виникли у зв’язку з невиконанням страхувальником частково чи повністю його домовлених обов’язків перед клієнтом”, що зв’язано з наслідками помилок чи упущень співробітників страхувальника, включаючи й несвоєчасну доставку вантажу; “Умовами виникнення відповідальності автоперевізника (експедитора) за несвоєчасну доставку вантажу”, що є порушенням терміну доставки, встановленого конвенцією КОПГ/СМR; “Статутом автомобільного транспорту України” чи іншими джерелами, виданими згідно з підзаконними актамив чи в цьому напрямку різними правилами, а також видачі вантажу з порушенням вказівок клієнта про затримку такої видачі правомочному отримувачеві чи неправильну взагалі засилці вантажу; “Відповідальність про відшкодування оплати за перевезення, митні збори та мито”, а також інших платежів аналогічного характеру, які накладаються на страхувальника при порушенні митного законодавства; “Відповідальності страхувальника перед третіми особами у випадку спричинення їм шкоди транспортуємим вантажем”; “Відповідальності у випадку загибелі чи пошкодження майна майбутніх третіх осіб”; “Відповідальності перед третіми особами у випадку спричинення їм шкоди самим вантажем”; “Відповідальність у випадку загибелі (каліцтва, травми, захворювання) третіх осіб”.

Слід ще сказати, що страхування по цьому пункту не покриває: відповідальності страхувальника перед своїми співробітниками у випадках виникнення ушкоджень вантажем; відповідальності страхувальника перед третіми особами, яка виникла у зв’язку з форс-мажорними обставинами; відповідальність страхувальника за моральну шкоду, що причинена третім особам;

- витрати страхувальника – витрати на переадресування вантажу через неправильну адресу, що виникло у зв’язку з помилковою неправильною засилкою вантажу. По цьому пункту страхування не покриває відповідальність страхувальника, що настала після видачі вантажу з вини страхувальника чи його співробітників неправомочному отримувачу; витрати по попередженню чи зменшенню розмірів втрат (у тому числі й витрати по збереженню вантажу після аварій транспортного засобу, сортуванню, переупаковці, реалізації пошкодженого вантажу і т.п.); витрати по розслідуванню обставин страхового випадку й захисту інтересів страхувальника у судових та арбітражних органах.