Потерпілі

Страхувальники

(власники автомототранспорту)Інші особи

Рис. 5.4. Суб’єкти страхових відносин та механізмів фінансового забезпечення при організації обов’язкового страхування цивільної відповідальності власників транспортних засобів на території України.

Страхове забезпечення стосується прямої шкоди, заподіяної третій особі під час руху транспортного засобу, коли існує причинний зв’язок між рухом транспортного засобу і заподіяною ним шкодою. Як страховий випадок розглядається тільки ДТП, що сталася за участю транспортного засобу страхувальника і через яку постає його цивільна відповідальність за заподіяну цим транспортом шкоду майну, життю і здоров’ю третіх осіб.

Договори обов’язкового страхування цивільної відповідальності і їх характеристики див. рис. 5.5.

Рис. 5.5. Характеристики договорів страхування цивільної відповідальності власників транспортних засобів.

Страхова сума та страхові платежі за обов’язковим страхуванням цивільної відповідальності визначається Кабінетом Міністрів України.

На підставі Закону України “Про страхування”, в частині переліку обов’язкових видів страхування, Кабінет Міністрів України прийняв постанову про запровадження з 1 січня 1997 р. на території України обов’язкового страхування цивільної відповідальності власників транспортних засобів. Страховою сумою за договором обов’язкового страхування цивільної відповідальності визначено грошову суму в межах якої страховик (страхова організація) згідно з умовами страхування зобов’язаний здійснити виплату третій особі (також і у разі, коли потерпілих у ДТП кілька) після настання страхового випадку.

В такому ж ракурсі Кабінет Міністрів України ще раніше, 14 серпня 1996 р., за №959, затвердив “Положення про обов’язкове особисте страхування від нещасних випадків на транспорті”, де визначалися об’єктами страхування водії (льотчики, працівники суден, машиніст і т.п.) та пасажири транспорту.

В добровільній формі таке страхування, страхування цивільної відповідальності, проводиться на основі “Правил страхування” кожного страховика, які він їх в чинному порядку надає на реєстрацію в Укрстрахнагляд і після отримання позитивного результату проводить такий вид страхування, який зазначається в його ліцензії.

Правила страхування обов’язково повинні мати відповідні актуарні розрахунки такого виду страхування. Актуарні розрахунки базуються на статистичних даних частоти та наслідків ДТП в конкретному регіоні, економічних умов суспільства та фінансових можливостей страховика. Для отримання ліцензії ще потрібно стаж роботи страховика на ринку страхових послуг і його професіоналізм.

Актуарні розрахунки тарифів страхування цивільної відповідальності власників транспортних засобів проводять за умов платоспроможності страховика при заподіянні збитків життю, здоров’ю і майну третім особам внаслідок ДТП з участю транспортного засобу. Страхові виплати по першій складовій такого страхування (особисте страхування і тільки третіх осіб) страховик повинен здійснювати у наступних розмірах (% від страхової суми), див. таблицю 5.1.

Таблиця 5.1.

Страхові виплати страховика при здійснюванні ним страхування цивільної відповідальності власників транспортних засобів в частині страхування життя і здоров’я третіх осіб.

|

№ |

Страховий випадок |

Страхові виплати |

|

1 |

Тимчасова втрата працездатності: 3-15 днів 15 днів – 1 місяць від 1 до 2 місяців від 2 до 4 місяців |

5% 10% 30% 50% |

|

2 |

Стійка втрата працездатності (встановлення групи інвалідності) |

1 група інвалідності – 100% 2 група інвалідності – 75% 3 група інвалідності – 50% |

|

3 |

Смерть |

100% |

Для розрахунку страхового тарифу необхідні наступні величини:

S – середня страхова сума за одним договором страхування;

Sві – середня виплата за одним договором страхування при настанні і-того страхового випадку (і = 1-3);

Q – ймовірність настання і-того страхового випадку за одним договором;

N – загальна кількість договорів страхування від нещасних випадків;

Mi – кількість і-тих страхових випадків за N договорами.

Вищезазначені величини оцінюються на підставі фактичних даних за тарифний період (1 рік) в минулому.

n – кількість договорів страхування, які страхова компанія в змозі укласти (з однаковими умовами) за тарифний період у майбутньому.

Загальна нетто-ставка Тn обчислюється як сума нетто-ставок Тni по окремих страхових випадках.

Tni – нетто-ставка по окремому страховому випадку – складається з двох частин

Tni = Toi + Tpi, (114)

де: Тoi – основна частина, Трі – ризикова надбавка.

Основна частина нетто-ставки відповідає середнім виплатам страховика, які залежать від ймовірності настання страхового випадку, середньої страхової суми та середньої виплати по відповідному страховому випадку, тобто:

![]() . (115)

. (115)

Ризикова

надбавка запроваджується для урахування

ймовірного перевищення кількості

страхових випадків відносно середнього

значення. Крім Qi

, Sві

та S

ризикова

надбавка залежить ще від трьох параметрів:

n

– кількість договорів, які відносяться

до терміну, на який здійснюється

страхування, середнього розкладу виплат

Rві

та гарантії

![]() – примусової ймовірності, з якою зібраних

внесків повинно бути достатньо для

виплат за страховими випадками.

– примусової ймовірності, з якою зібраних

внесків повинно бути достатньо для

виплат за страховими випадками.

Таблиця 5.2

Значення гарантій безпеки та коефіцієнтів при них для розрахунку ризикової надбавки.

|

|

0.84 |

0.90 |

0.95 |

0.98 |

0.9986 |

|

а

( |

1.0 |

1.3 |

1.645 |

2.0 |

3.0 |

Де:

а(![]() )

– коефіцієнт для розрахунку ризикової

надбавки, який залежить від вибраної

гарантії безпеки;

)

– коефіцієнт для розрахунку ризикової

надбавки, який залежить від вибраної

гарантії безпеки;

![]() – квантіль нормального розподілу

N(0/1).

– квантіль нормального розподілу

N(0/1).

Використовуючи оцінку дисперсії за схемою Бернуллі, визначимо ризикову надбавку таким чином:

![]() (116)

(116)

Для прикладу наведемо розрахунок страхового тарифу для договорів страхування цивільної відповідальності власників наземного транспорту строком дії 1 рік для легкових автомобілів пасажиромісткістю до 8 чоловік включно з робочим об’єктом двигуна від 1200 до 1800 куб. см.

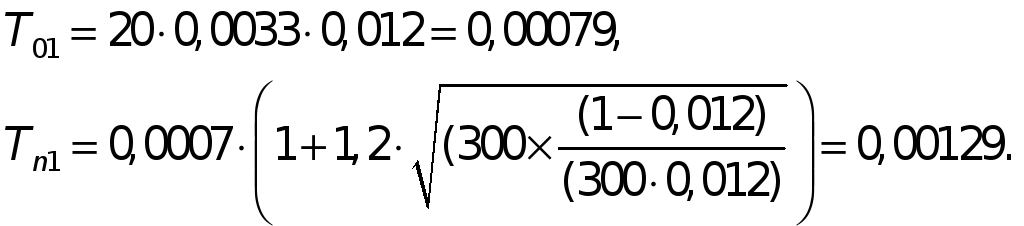

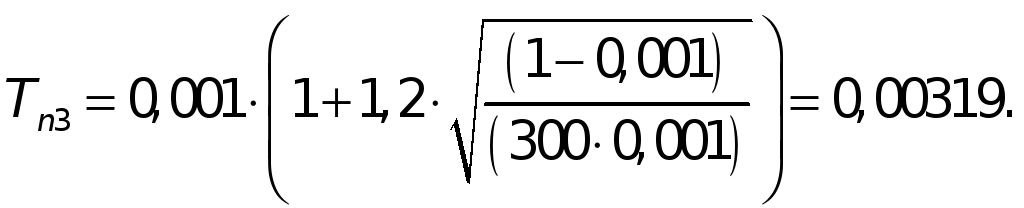

Припустимо, що буде укладено n = 300 договорів страхування. За статистичними даними на N = 10000 договорів страхування кількість страхових випадків М1 = 120, М2 = 18, М3 = 19. Тоді: Q1 = 0,012, Q2 = 0,0009, Q3 = 0,001.

-

Середня виплата по тимчасовій втраті працездатності внаслідок нещасного випадку протягом 20 днів становить близько 0.33% за кожний день непрацездатності.

-

Середня виплата по стійкій втраті працездатності внаслідок нещасного випадку становить 75% від розміру страхової суми:

Т02

= 0,75

![]() 0,0009 = 0,000675,

0,0009 = 0,000675,

-

Середня виплата по смерті від нещасного випадку дорівнює розміру страхової суми.

Т03

= 1

![]() 0,001,

0,001,

Загальний страховий нетто-тариф дорівнює:

0,00129 + 0,00117 + 0,00319 = 0,00565,

тобто становить 0,565% страхової суми. Брутто-ставка з одиниці страхової суми розраховується таким чином:

![]()

де: f – навантаження у відсотках від розміру страхового тарифу.

Припустимо, що f = 20%. Тоді загальний страховий тариф становить

Тв

= 0,565

![]() 100 / (100 – 20) = 0,71%

100 / (100 – 20) = 0,71%

від страхової суми.

Страхові тарифи для інших транспортних засобів розраховуються на підставі відповідних статистичних даних аналогічно. Значення таких тарифів для декотрих видів транспорту надаються у довідковому матеріалі теми 7 цього посібника.

Майнова складова такого страхування (тарифу) розраховується як і у майновому страхуванні взагалі. А страхова сума визначається як ліміт відповідальності страховика залежно від його фінансових можливостей. Сума ж страхового відшкодування, як і в майновому страхуванні, завжди буде виплачуватися в рамках ринкової ціни матеріального об’єкта, якому було нанесено збиток транспортним засобом.

Комплексний підхід до визначення ліміту відповідальності та тарифів страхування можна проілюструвати розрахунками таких характеристик страхування у визначенні параметрів відповідальності власників повітряного транспорту (включаючи відповідальність перевізника).

Страховими випадками такого є травма, смерть фізичної особи а також пошкодження, знищення або втрата майна внаслідок авіакатастрофи, безпосереднього зіткнення з будь-якою частиною повітряного судна, в тому числі і з частинами, що відділилися від даного повітряного судна, безпосередньої дії струменя газів реактивного двигуна, а також ліквідації наслідків авіаційної пригоди.

Страховий тариф при страхуванні відповідальності власників повітряного транспорту (включаючи відповідальність перевізника) залежить в першу чергу від віку транспортного судна, його моторесурсу, а також інших суттєвих в кожному окремому випадку факторів, що впливають на ймовірність настання страхового випадку.

Договором страхування може також передбачатися франшиза (умовна чи безумовна).

Розглянемо розрахунок страхового тарифу при страхуванні відповідальності за пошкодження, знищення та втрату багажу та вантажу.

Припустимо, S – страхова сума, L –умовна франшиза, яка визначається за такою формою:

L

= 0,02

![]() S. (117)

S. (117)

Наявні такі статистичні дані:

-

на кожні 500 договорів – 1 страховий випадок;

-

кількість договорів: N = 20;

-

при настанні страхового випадку виплати страхової компанії розподіляються таким чином (на 5 проведених виплат):

-

перша – 0,6

S;

S; -

друга – 0,6

S;

S; -

третя – S;

-

четверта – S;

-

п’ята – S.

Далі вважаємо, що S = 1;

Знаходимо

належну функцію розподілу для розміру

страхових виплат

![]() ,

де: Х

– розмір однієї виплати.

,

де: Х

– розмір однієї виплати.

Відповідно до наведених вище даних:

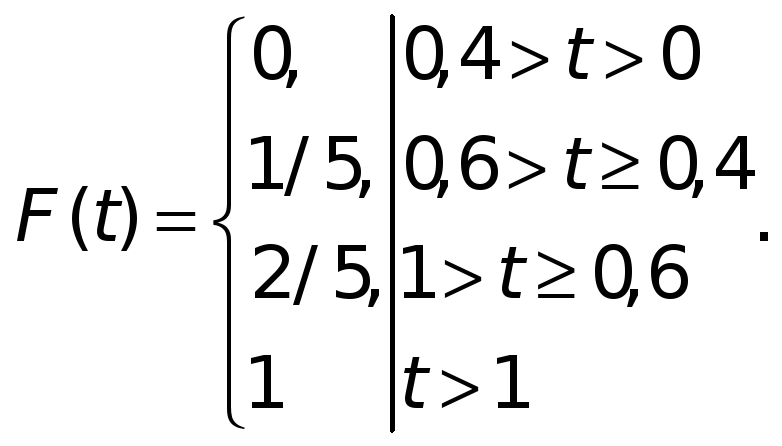

(118)

(118)

Оскільки, як показує практика, в реальній ситуації стрибкових переходів ймовірності немає, можемо зробити припущення, що F(t) – лінійна функція на інтервалах:

(119)

(119)

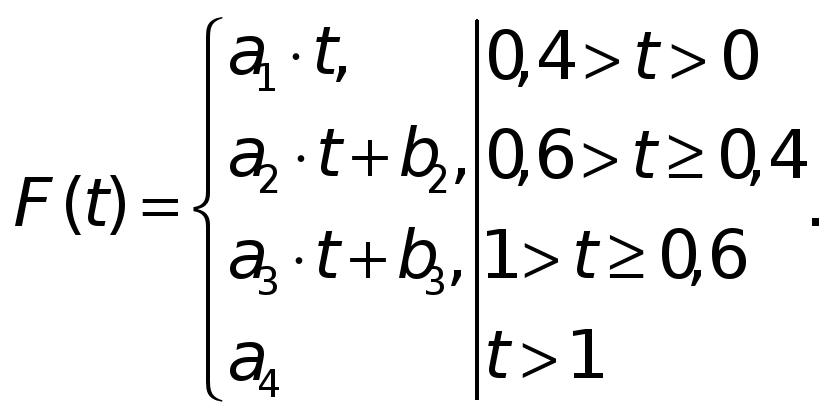

Знаходимо коефіцієнти: а1 = 1/2, а2 = 1, а3 = 3/2, а4 = 0.

Зауважимо,

що в подальших розрахунках ми не будемо

брати до уваги значення чисел b2

та b3

оскільки розглядатиметься функція

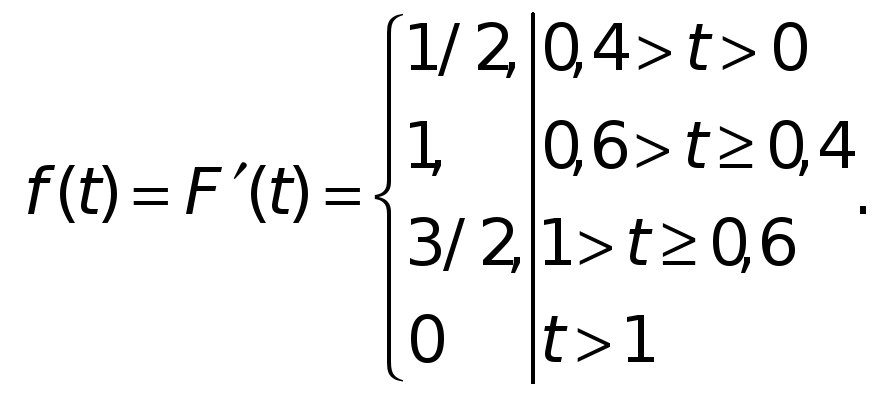

щільності

![]() ,

яка є похідною функції F(t).

,

яка є похідною функції F(t).

(120)

(120)

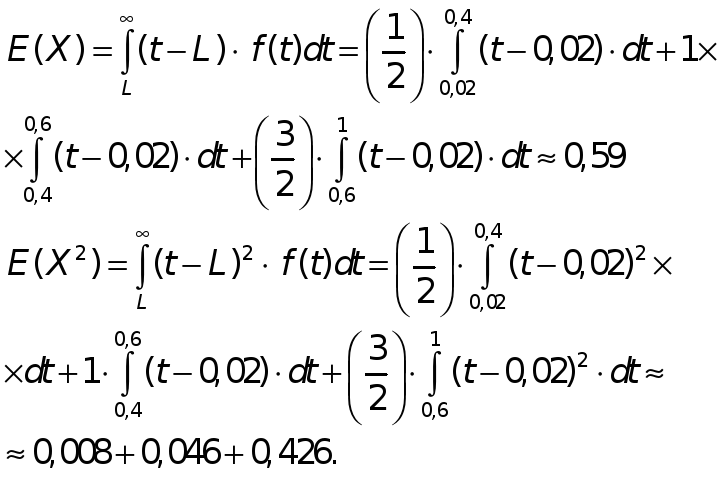

Знаходимо розмір середньої виплати, яка дорівнює математичному сподіванню величини Х:

![]()

Нехай

річні виплати по кожному договору мають

складний розмір Пуассона з параметрами

![]() та функцією розподілу F(t).

та функцією розподілу F(t).

Тоді

розмір річних виплат по усіх договорах

страхування має складний розподіл

Пуассона з параметрами

![]() та F(t):

та F(t):

![]() ; (123)

; (123)

![]() (124)

(124)

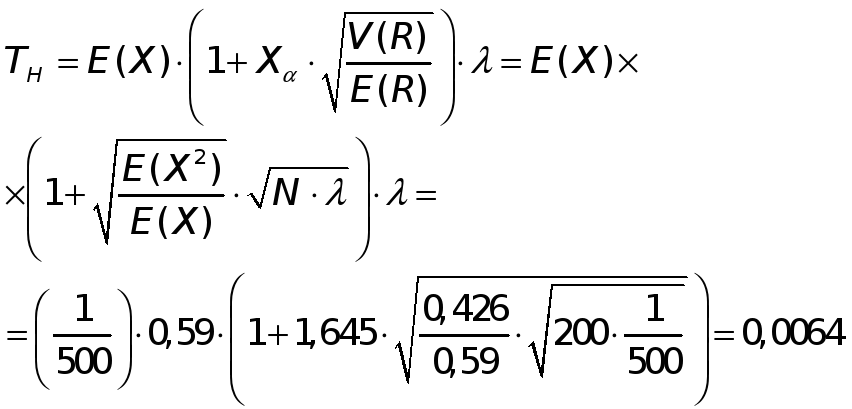

Таким чином, нетто-тариф дорівнює:

(125)

(125)

Тобто: 0,64% від страхової суми.

Припускаємо, що навантаження складає 20% від страхового тарифу. Таким чином брутто-ставка з одиниці страхової суми складає:

ТБ = ТН / (1–0,2) = 0,0064 / 0,8 = 0,008, тобто 0,8% від страхової суми.

Таблиця 5.3