Построение графика чистого дисконтированного дохода инвестиционного проекта

Чистый

дисконтированный доход по предлагаемым

инвестиционным проектам.

Чистый

дисконтированный доход по предлагаемым

инвестиционным проектам.

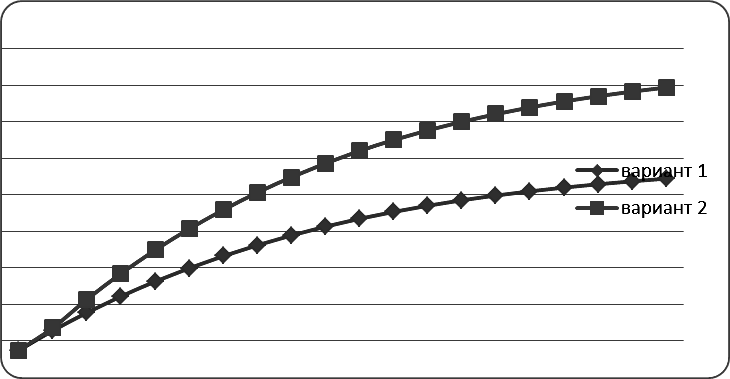

Рис. 4. График суммарного чистого дисконтированного дохода (при норме дисконта 10 %)

Далее необходимо построить график ЧДД (рис. 4). Для построения графика рассчитанный ЧДД по годам и по всем вариантам инвестиций оформляется в виде таблицы по форме № 1.

Форма № 1

|

Годы |

Сумма, млн руб. |

|

|

вариант 1 |

вариант 2 |

|

|

1 |

–25,6348 |

–25,6348 |

|

2 |

28,4967 |

36,3257 |

|

3 |

77,6845 |

114,1186 |

|

4 |

122,2844 |

184,7213 |

|

5 |

162,724 |

248,7077 |

|

6 |

199,3098 |

306,6158 |

|

7 |

232,3348 |

358,8732 |

Окончание формы № 1

|

Годы |

Сумма, млн руб. |

|

|

вариант 1 |

вариант 2 |

|

|

8 |

262,0769 |

405,9621 |

|

9 |

288,8601 |

448,2657 |

|

10 |

312,9213 |

486,2087 |

|

11 |

334,5342 |

520,1833 |

|

12 |

353,292 |

549,944 |

|

13 |

370,0653 |

576,4654 |

|

14 |

385,0973 |

599,9379 |

|

15 |

398,1615 |

620,8353 |

|

16 |

409,6054 |

639,2381 |

|

17 |

419,8394 |

655,6235 |

|

18 |

428,9885 |

669,9273 |

|

19 |

437,0508 |

682,4851 |

|

20 |

444,2528 |

693,6434 |

|

Итого: |

5642,9449 |

8774,4473 |

Раздел 11. Анализ экономических показателей

Рассмотрим анализ экономических показателей на примере месторождения им. Архангельского.

Экономическая оценка эффективности разработки залежей нефтяного месторождения им. Архангельского выполнена по двум вариантам в целом по месторождению.

Для обоснования экономической эффективности были определены капитальные вложения, текущие затраты, налоги, прибыль от реализации, поток денежной наличности NPV (коэффициент дисконтирования принят 10 % и 20 %), ВНД (IRR), индекс доходности и срок окупаемости.

Все показатели рассчитывались в динамике по годам и в целом за расчетный период. Результаты экономических расчетов представлены в таблицах. Экономические расчеты предусматривают анализ основных технико-экономических показателей двух вариантов за расчетный период.

Рассмотренные два варианта разработки залежей нефтяного месторождения им. Архангельского отличаются высокой экономической эффективностью.

При 59,4 млн руб. капитальных вложений и 653,1 млн руб. эксплуатационных затрат по варианту 1 показатель NPV (при норме дисконта 10 %) определен на уровне 444,25 млн руб, индекс доходности равен 9,23, срок возмещения капитала – 1 год. Поступления в бюджет составят 1400,20 млн руб. Добыча нефти по варианту 1 равна 838,7 тыс. т.

На реализацию варианта 2 требуется 59,4 млн руб. капитальных вложений и 880,7 млн руб. эксплуатационных затрат. Суммарный дисконтированный поток наличности (при норме дисконта 10 %) составляет 693,64 млн руб., индекс доходности равен 13,85, срок возмещения капитала – 1 год. Поступления в бюджет государства составят 2184,76 млн руб. Добыча нефти по варианту 2 равна 1270,9 тыс. т.

Рассматривая варианты экономической оценки, можно сделать вывод, что все они могут быть применены к реализации.