5. Применение метода авс для выявления и анализа затрат на качество

Итак, мы установили, что метод АВС позволяет более точно распределять накладные расходы по операциям, что способствует более правильному ценообразованию на продукцию или услугу. Но преимущества этого метода заключаются еще и в том, что этот метод позволяет лучше идентифицировать действия, нацеленные на повышение качества. Так, в примере, связанным с удовлетворением претензий, мы рассматривали фактически одну из категорий затрат на качество – внешние потери от дефектов. Для решения проблем качества очень важно знать, в какой пропорции эти затраты распределяются между различными видами продукции.

Если предприятие производит много видов продукции, то для каждого надо выявить все составляющие затрат. Кроме того, эту работу нужно проводить регулярно, с определенной периодичностью, например, 1 раз в месяц. Метод АВС обеспечивает выявление и разбивку затрат по составляющим автоматически. К тому же он позволяет выявлять и количественно оценивать многие факторы, определяющие затраты, создавать базы данных, на основе которых можно разбивать затраты на составляющие и постепенно добираться до коренных причин, обусловливающих появление и величину каждой составляющей. Это особенно важно, так как возникает возможность оценивать также темпы и сроки окупаемости корректирующих действий, направленных на устранение несоответствий.

Возьмем за пример ту же компанию, производящую валы и корпуса. С помощью метода АВС установлено, что годовые внутренние потери от дефектов составили 24000 руб. Эта сумма слагается из затрат на переделки брака (96000 руб. или 40% от полных внутренних потерь от дефектов) и стоимости дефектных изделий, отправленных в отходы (144000 руб. или 60% издержек). По различным причинам приходится переделывать больше валов, чем корпусов. Соответственно отличаются проценты брака изделий обоих видов, отправляемых в отходы.

Рассмотрим распределение потерь от дефектов между этими видами продукции.

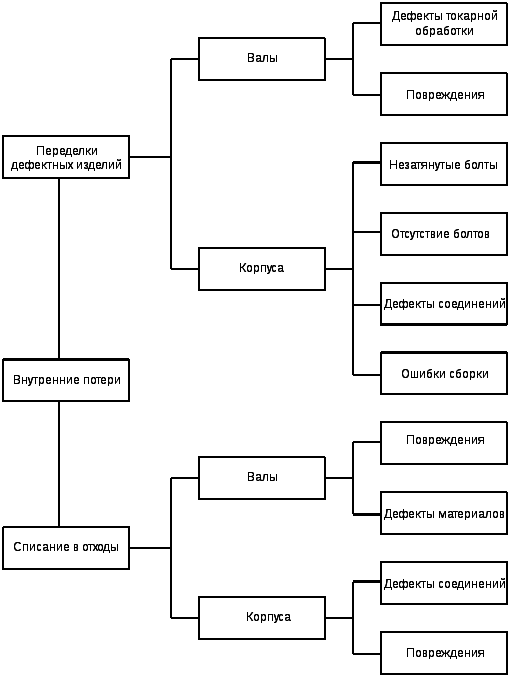

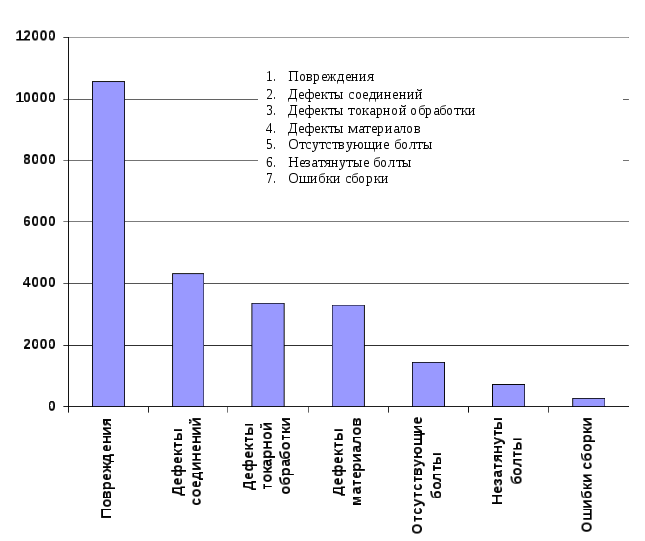

Из рисунка 1 видно, что существует 7 причин, обуславливающих переделки или списание в отходы, распределенных между видами продукции. Соответственно, стоимости переделки и списания дефектных изделий можно распределить по факторам, их обуславливающим используя диаграмму Парето (рисунок 2). С точки зрения перспектив повышения качества наибольшую отдачу следует ожидать от выявления и устранения причин дефектов, обозначенных как «повреждение». Для этого может потребоваться более углубленный анализ и возможно, некоторые из этих факторов окажутся коренной причиной появления дефекта и обусловленных ими издержек и т.д.

В приведенном примере предприятие в результате повреждений вылов и корпусов теряет ежегодно 105600 тыс. руб. Если бы в результате выявления и устранения коренных причин дефектов этого вида удалось на 75% сократить эти издержки, то годовая экономия составила бы 79200 руб. Сэкономленные средства сравнимы с тем, что надо вложить в устранение этих причин. Например, если размер инвестиций составляет 40000 руб., то срок их окупаемости (40000 / /79200) · 12, т.е. примерно 6 месяцев.

Рисунок 1 – Распределение внутренних потерь от дефектов валов и корпусов

Рисунок 2 – Причины дефектов

Рекомендуется процедуру выявления издержек, обусловленных низким качеством продукции, на основе метода АВС выполнять поэтапно:

-

выявление всех операций, связанных с предупреждением дефектов и контролем качества, и возможных внутренних и внешних дефектов;

-

установление затрат, обусловленных проведением операций по предупреждению дефектов и по контролю качества, и потерь от внутренних и внешних дефектов;

-

выявления действий, зависящих от предупреждения дефектов и контроля качества и служащих источниками внутренних и внешних дефектов;

-

распределение затрат на качество в соответствии с АВС. При этом следует подразделять затраты, связанные с предупреждением дефектов и контролем качества, по соответствующим операциям, зависящим от этих действий, и устанавливать связь потерь от внутренних и внешних дефектов с операциями, их порождающими, и с коренными причинами этих дефектов;

-

корректировка расчетной себестоимости продукции/услуг с учетом отражения в них дополнительных затрат на качество.

Резюме:

1. В накладных расходах, которые могут составлять основную часть себестоимости продукции, удается строго обозначить составляющие. Это позволит установить, какие именно подразделения, процессы или действия вызывают их появление.

2. Большинство составляющих затрат на качество относятся не к прямым, а к так называемым «скрытым» затратам, не вписывающиеся в известные категории затрат. Используя метод АВС, удается точно определить источник этих затрат.

Порядок выполнения работы

1. Цель работы.

2. Описать метод АВС.

3. Выбрать два вида продукции, изготавливаемые на одном предприятии. Заполнить таблицу 4.

4. Проанализировать распределение потерь по видам продукции.

5. Построить диаграмму Парето.

6. Проанализировать затраты и установить источник затрат.

7. Подготовить резюме.

Контрольные вопросы

1. Что такое «накладные расходы»?

2. Как определяются накладные расходы?

3. В чем заключается преимущество методологии АВС перед традиционным методом калькуляции затрат?