-

Дисконтированный срок окупаемости капиталовложений – как критерий эффективности инвестиций. Методика применения. Недостатки.

Дисконтированный срок окупаемости .

Дисконтированный

срок окупаемости (![]() )

численно равен периоду времени, в течение

которого полностью возмещаются

дисконтированные капитальные вложения

за счет прибыли, полученной от эксплуатации

объекта.

)

численно равен периоду времени, в течение

которого полностью возмещаются

дисконтированные капитальные вложения

за счет прибыли, полученной от эксплуатации

объекта.

При решении уравнения

![]()

![]() =

0, искомой величиной будет

=

0, искомой величиной будет

![]()

Если

срок окупаемости меньше расчетного

периода

![]() ,

проект окупается.

,

проект окупается.

Определение срока окупаемости один из самых простых и широко распространен на практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (Ток) строится следующим образом:

Суммируется чистая прибыль по годам расчетного периода до тех пор, пока эта сумма не сравняется с суммой инвестиционных расходов. Минимальное значение номера года в течение которого получают положительное значение разности дисконтированной чистой прибыли и дисконтированной величины инвестиций является сроком окупаемости, т.е.:

Ток = min t, при котором сумма доходов превышает сумму инвестиций.

Процесс суммирования

можно начать от

![]() ,

а можно от момента завершения строительства.

,

а можно от момента завершения строительства.

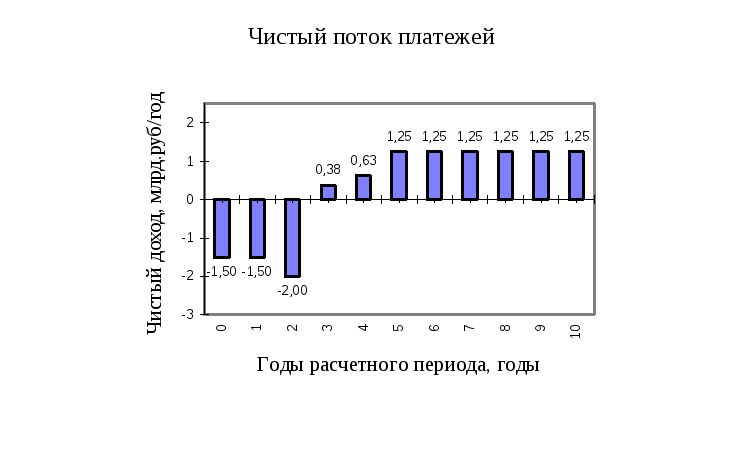

Для расчета дисконтированного срока окупаемости можно использовать как аналитический метод, так и графический. В последнем случае строят зависимость изменения ЧДД по годам расчетного периода и точка пересечения этого графика с осью абсцисс является количественным значением Ток..

Рис. 8.2 Графический

метод определения срока окупаемости.

Рис. 8.2 Графический

метод определения срока окупаемости.

Срок окупаемости является индикатором ликвидности, дает информацию о том, как долго средства будут заморожены в проекте. Длительный период окупаемости означает, что соотношение между годовыми чистыми потоками и начальными инвестициями относительно неблагоприятное. Короткий период окупаемости обычно соответствует высокому годовому чистому потоку денежных средств.

Показатель срока окупаемости инвестиций очень прост в расчетах, но вместе с тем имеет ряд недостатков. Во-первых, он не учитывает влияние доходов последних периодов, во-вторых, не делает различия между проектами с одинаковой суммой доходов, но различным распределением доходов по годам.