4. Оцінювання ефективності придбання і продажу ліцензій

Результати інтелектуальної діяльності трансформуються в інноваційний продукт і можуть бути реалізовані на ринку за певну винагороду. Передача такого продукту здійснюється у вигляді продажу ліцензії на його використання. Ліцензія являє собою дозвіл на виробничо-комерційне використання знань, науково-технічних досягнень, виробничого досвіду та інших результатів інтелектуальної діяльності на умовах відповідно до ліцензійної угоди між продавцем (ліцензіаром) та покупцем (ліцензіатом).

Продаж ліцензій є однією із найвигідніших комерційних угод, що здійснюється з метою: отримання гарантованого прибутку без вкладення капіталу у власне виробництво й освоєння ринку; завоювання ринку; скорочення термінів освоєння нової технології; пошук партнерів для подальшої спільної діяльності; компенсація витрат тощо.

Основним обов'язком ліцензіата за ліцензійною угодою є виплата ліцензіару ліцензійної винагороди у терміни, встановлені угодою.

Незалежно від того, чи є ліцензія патентною або безпатентною (у вигляді ноу-хау), у світовій практиці використовуються такі основні види ліцензійних платежів:

- паушальний;

- роялті;

- змішаний (комбінований).

Паушальний платіж являє собою певну твердо зафіксовану в угоді суму ліцензійної винагороди, що встановлюється, виходячи з оцінок очікуваної економічної ефективності і прибутків ліцензіата (особи, що придбала ліцензію) на основі використання ліцензії. Платіж може здійснюватись одноразово або частинами, але обов'язково на початковій стадії дії ліцензійної угоди. Використовують його досить рідко, оскільки він не відображає дійсної вартості об'єкта, що передається за ліцензійною угодою.

Паушальний платіж застосовують у випадках: коли ліцензіатом є фірма, невідома на ринку, і є сумнів, чи зможе вона налагодити успішний випуск і комерційну реалізацію предмета ліцензії; коли важко проконтролювати обсяг випущеної за ліцензією продукції; коли ліцензіару не гарантовано отримання необхідних для розрахунку даних.

Основним видом ліцензійного платежу є роялті. Роялті - це періодичний платіж за право користування ліцензією на товари, винаходи, патенти, нововведення впродовж усього терміну дії ліцензійної угоди. Роялті являє собою своєрідну форму участі ліцензіара у прибутках ліцензіата. Розмір роялті визначається за формулою:

СР = Р·Б.

де Ср - роялті у грошових одиницях за певний період часу;

Р — ставка роялті, частка;

Б — база роялті, грошових одиниць.

Ставка роялті залежить від багатьох чинників, основними з яких є наявність або ж відсутність патентної охорони предмета ліцензійної угоди. За інших рівних умов більш високу ціну має ліцензія, за якою передаються і патентні права, і ноу-хау; технічні характеристики предмета ліцензії: технічна документація; результати аналізу комерційних умов конкурентних пропозицій тощо.

У практиці міжнародної торгівлі ліцензіями ставки роялті зазвичай визначаються емпірично, на основі встановлених для окремих галузей промисловості усереднених (стандартних) ставок роялті за раніше підписаними ліцензійними угодами.

Перерахунок поточних платежів з роялті у паушальні можна здійснювати методом дисконтування.

Оцінку ринкової вартості предмета ліцензії слід виконувати, враховуючи маркетингові підходи. Вона має включати:

-

аналіз ознак споживчого попиту, новизни, унікальності й ефективності предмета ліцензії стосовно конкурентів;

-

визначення й вибір конкуруючого аналога у сфері дії предмета ліцензії;

-

оцінку ринкових критеріїв предмета ліцензії за даними конкуруючого аналога;

-

варіативний розрахунок вартості предмета ліцензії за обґрунтованими критеріями;

-

пошук компромісної оцінки предмета ліцензії, з урахуванням ризику повернення капіталу.

Доцільність придбання ліцензій має бути обґрунтованою, оскільки підприємство виходить на ринок із продукцією, яка вже на ньому є, і доводиться ділити ринок із конкурентами.

Економічне обґрунтування придбання ліцензій. Передбачає врахування таких аспектів:

-

Ліцензійна угода як комерційний документ переважно має компенсаційний характер. Це означає, що за придбану в іншій країні ліцензію треба виплачувати ліцензіару винагороду у формі одноразового (паушального) платежу (ПП) і періодичних відрахувань (роялті) від вартості продукції, виготовленої за ліцензією, величину яких слід враховувати при розрахунках. Паушальний платіж є, по суті, фактичною ціною ліцензії. Виплата у формі такого платежу є капіталізацією роялті, тобто його достроковою виплатою. ПП практикується при передаванні ліцензій разом із поставками технологічного обладнання, при продажу ліцензії маловідомій фірмі та при небажанні ліцензіата допустити контроль над виробництвом ліцензійної продукції та ін. В ПП більше зацікавлений ліцензіар.

-

Економічний ефект від придбання ліцензії визначається не за один рік, а за весь запланований період виробництва продукції за ліцензією. Необхідність цього обумовлена тим, що економічні переваги ліцензіата обмежені терміном морального старіння технічних новацій, а також тим, що використання ліцензії пов'язано з платежами, розмір яких, як правило, суттєво змінюється в часі.

-

Не завжди можливо дотримуватися правила тотожності варіантів, які порівнюються за їх натурально-речовим складом. Тому економічний ефект від використання ліцензії розраховують як різницю абсолютних ефектів (чистого прибутку) від використання продукції за ліцензією і на основі власних розробок.

-

Необхідно здійснювати перерахунок валютних витрат відповідно до внутрішніх цін.

Економічне обґрунтування продажу ліцензій. Полягає у розрахунку можливої валютної виручки і чистого прибутку від продажу ліцензій. Величина валютної виручки залежить від ціни попиту на ліцензію ліцензіата. Оскільки до початку переговорів ціна ліцензії невідома, то її визначають орієнтовно на основі приросту прибутку ліцензіата, який він отримає у разі придбання ліцензії.

Ціна ліцензії характеризує результати перерозподілу прибутку між ліцензіатом і ліцензіаром. її рівень не повинен бути меншим від тієї величини, яка обумовлена пропорцією такого перерозподілу. В практиці світової торгівлі ціна ліцензії становить, як правило, приблизно 25— 33% всього прибутку ліцензіата, отриманого від використання придбаної ліцензії. Це слід враховувати при обґрунтуванні ціни ліцензії і щорічного розміру роялті.

Проведені попередньо розрахунки показують вигідність чи невигідність операцій із придбання чи продажу ліцензій і дають підставу для прийняття відповідних управлінських рішень.

Оцінка вартості прав на об'єкти інтелектуальної власності, які можуть бути предметом ліцензії

Прийоми, що застосовуються для визначення вартості прав на об'єкти інтелектуальної власності, можна розділити на три групи: підходи, методи й методики. Підходи дають принципи визначення вартості. Методи визначають процедуру розрахунку вартості, методики розглядають застосування того чи іншого методу стосовно конкретних об'єктів інтелектуальної власності та конкретних цілей розрахунку.

Оцінка вартості прав на конкретний об'єкт інтелектуальної власності у конкретному випадку їхнього використання є досить складною процедурою й у кожному випадку вимагає унікального рішення задачі. Однак при усьому різноманітті таких випадків існує три загальновизнаних підходи до оцінки прав на об'єкти інтелектуальної власності: витратний підхід, порівняльний (ринковий) підхід, дохідний підхід.

Витратний підхід (підхід на основі активів) заснований на припущенні, що вартість об'єкта інтелектуальної власності дорівнює вартості витрат на його створення, доведення до робочого стану й амортизацію. Цей підхід до розрахунку вартості влаштовує покупця, тому що він може документально відстежити витрати на створення об'єкта інтелектуальної власності і, таким чином, переконатися, що ця вартість виправдана. Але він не вигідний для продавця, оскільки останній одержить суму, рівну тільки понесеним витратам на створення об'єкта інтелектуальної власності, тобто без прибутку.

Порівняльний (ринковий) підхід до оцінки вартості прав на об'єкти інтелектуальної власності припускає використання прийому порівняння продажів. Сутність підходу полягає в порівнянні об'єкта, що оцінюється, з аналогічними по призначенню, якості й корисності об'єктами, які були продані на цей час на аналогічному ринку.

Цей підхід дає так звану "справедливу ціну", тобто таку ціну, за яку продавець, який володіє інформацією про ринкову вартість аналогічних об'єктів, готовий продати об'єкт інтелектуальної власності, а покупець, який також володіє повною інформацією про об'єкт інтелектуальної власності і ринкову вартість аналогічних об'єкті!, готовий купити даний об'єкт інтелектуальної власності Топ і о ціна встановлюється ринком і влаштовує як продавця, так і покупця.

Дохідний підхід припускає, що ніхто не стане вкладати свій капітал у придбання того чи іншого об'єкта Інтелектуальної власності, якщо такий само доход можна одержати будь-яким іншим способом.

Суть підходу полягає в тім, що вартість прав на ОІВ визначають як функцію доходу, що може приносити використання даного ОІВ у майбутньому.

Для розрахунку поточної вартості об'єкта оцінки застосовують два основних прийоми - дисконтування й капіталізації доходу.

У рамках кожного підходу існує один або декілька методів оцінки. Зв'язок між підходами й методами оцінки представлений у табл. 2. Перелік наведених методів не є вичерпним.

Таблиця 2. Зв'язок між підходами до оцінки об'єктів інтелектуальної власності та методами оцінки

|

Підхід до оцінки |

Метод оцінки |

|

Витратний підхід |

Метод прямого відтворення Метод заміщення Метод вихідних витрат |

|

Порівняльний (ринковий) підхід |

Метод порівняння продажів |

|

Дохідний підхід |

Метод прямої капіталізації доходів Методи непрямої капіталізації доходів: - надлишкового прибутку; - роялті; - звільнення від роялті. |

Метод прямого відтворення активу визначає суму витрат, які є необхідними для створення нової точної копії активу, що оцінюється. Ці витрати повинні ґрунту і сучасних цінах та сировині, матеріалах, енергоносіях, комплектуючих виробах, інформації, а також на середньогалузевій вартості робочої сили певної кваліфікації Метод прямого відновлення є переважним методом розрахунку вартості унікальних нематеріальних активів.

Метод заміщення використовує принцип, який стверджує, що максимальна вартість власності визначається мінімальною вартістю, яку необхідно сплатити під час придбання активу аналогічної корисності або з аналогічною споживчою вартістю. Ця вартість має назву вартості нового активу, який є еквівалентним за функціональними можливостями й варіантами його використання, але не обов'язково подібного об'єкта інтелектуальної власності, що заміщується.

Метод вихідних витрат базується на фактично наведених витратах, що вибрані з бухгалтерської звітності підприємств за кілька останніх років. Особливо треба звернути увагу на дві обставини: їх, розмір і строк створення активу. Витрати, які були проведені раніше, за необхідності повинні бути скореговані у відповідному напрямку, а потім проіндексовані з врахуванням їх, строку давності.

Витратний метод найчастіше використовується для оцінки нематеріальних активів, які не беруть участі у формуванні майбутніх прибутків і які не приносять прибутку на цей час, наприклад, коли нематеріальні активи, що оцінюються, мають соціальне значення або беруть участь в оборонних програмах, програмах безпеки державного або регіонального значення.

Метод порівняння продажів по суті співпадає з порівняльним підходом. Визначена за цим методом ціна об'єкта інтелектуальної власності є найбільш достовірною, оскільки вона сформована ринком. Однак в Україні з низки причин (відсутність розвиненого ринку об'єктів інтелектуальної власності, недоступність баз даних про результати продажу об'єктів інтелектуальної власності тощо) цей метод практично не використовується.

Метод прямої капіталізації заснований на переведенні прибутку від комерційного використання об'єкта інтелектуальної власності у вартість останнього. Цей метод використовують найчастіше як експрес-метод для розрахунку залишкової вартості, а іноді - для оцінки активів, строк життя яких практично не визначений. Процедура цього метода включає, по-перше, виявлення джерел і розмірів чистого прибутку, по-друге, виявлення ставки капіталізації, і, по-третє, визначення вартості активу як добутку від ділення чистого прибутку на ставку капіталізації.

Метод надлишкового прибутку заснований на припущенні того, що продукція, яка виготовлена з використанням об'єкта інтелектуальної власності, приносить додатковий прибуток у порівнянні з продукцією, яка виготовляється без використання цього об'єкта інтелектуальної власності. Розрахунок вартості проводиться за формулою:

![]()

де: PV- розрахункова вартість об'єкта інтелектуальної власності;

t - розрахунковий період (роки);

С - грошовий потік (надлишковий прибуток) у періоді t;

і - ставка дисконту (зменшення).

Метод роялті визначає вартість об'єкта інтелектуальної власності як частку від бази роялті (доходу, прибутку, вартості основної сировини). Розмір цієї частки має назву ставки роялті:

![]()

де: Сt - грошовий потік (база роялті), грн.;

R - ставка роялті, %.

Метод звільнення від роялті передбачає розрахунок вартості об'єкта інтелектуальної власності за формулою:

![]()

де: Ct - грошовий потік (база роялті), грн.; і - ставка дисконту, %.

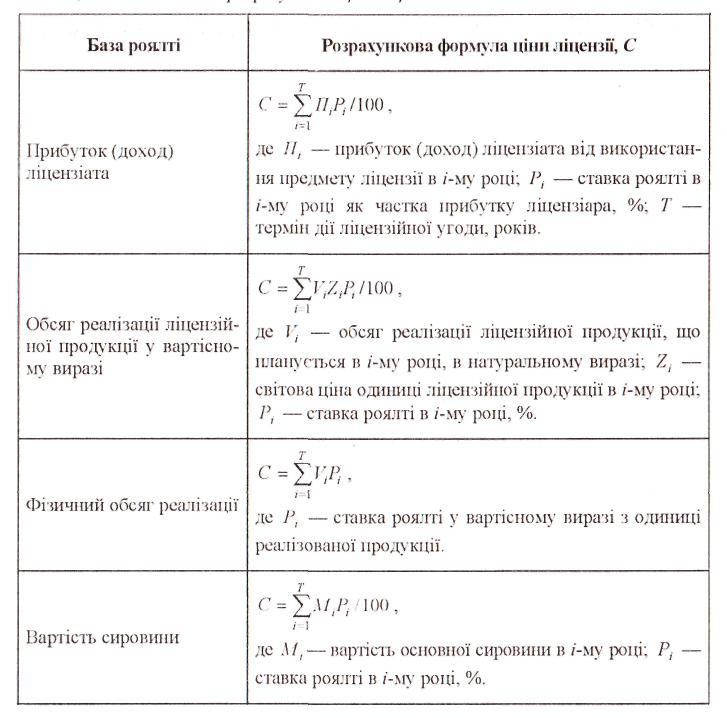

За базу роялті можна брати прибуток, додатковий прибуток, обсяг продажу, собівартість. У табл. 3 наведено формули розрахунку ціни ліцензії залежно від бази роялті.

Таблиця 3. Визначення розрахункової ціни ліцензії

Використання різних методичних підходів до визначення ринкової вартості ліцензій на основі маркетингових досліджень сприятиме врахуванню інтересів усіх учасників ліцензійних відносин.