-

Анализ финансовой устойчивости

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости предприятия.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных видов источников:

-

наличие собственных оборотных средств;

-

наличие собственных оборотных и долгосрочных заемных источников средств для формирования запасов и затрат;

-

общая величина основных источников средств для формирования запасов и затрат.

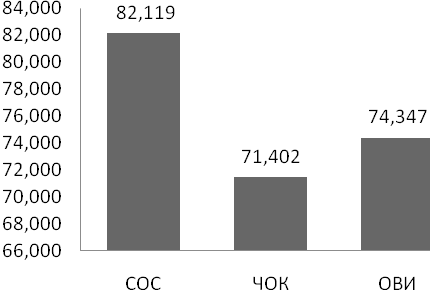

Результаты расчетов представлены в таблице 12.

Таблица 12 - Расчет источников формирования запасов и затрат

|

Показатели |

Формула расчета |

Начало периода, тыс. руб. |

Конец периода, тыс. руб. |

Изменения |

|

|

абсолютное, тыс. руб. |

темп роста, % |

||||

|

1. Собственные оборотные средства (СОС) |

СК-ПА |

-2178854 |

-1789255 |

389599 |

82,119 |

|

2. Собственные и долгосрочные заемные средства (ЧОК) |

СОС+ДП |

-1797114 |

-1283182 |

513932 |

71,402 |

|

3. Общая величина источников (ОВИ) |

ЧОК+ТП* |

232047 |

172521 |

-59526 |

74,347 |

Рисунок 12 – Темп роста запасов и затрат, %

Вывод: как следует из таблицы, на всех этапах анализа наблюдается дефицит собственных средств, но при этом, если, сравнивая предыдущий год с отчетным, можно сделать вывод что предприятие пытается его уменьшить с -2178854 тыс. руб. (на начало года) по -1789255 тыс. руб. (на конец года). При таком недостатке предприятие старается привлечь более долгосрочные средства (их абсолютное изменение возросло на 513932 тыс. руб.), чем краткосрочные (их величина уменьшилась по сравнению с отчетным на 59526 тыс. руб.). Это может говорить о том, что предприятие не способно в столько короткие сроки ответить по своим обязательствам, поскольку возможно находится в тяжелом положении.

Трем показателям наличия источников средств для формирования запасов затрат соответствует три показателя обеспеченности или запасов и затрат, расчет которых произведен в таблице 13.

Таблица 13 - Показатели обеспеченности запасов и затрат источниками формирования

|

Показатели |

Формула расчета |

Начало периода, тыс. руб. |

Конец периода, тыс. руб. |

Изменения |

|

|

абсолютное, тыс. руб. |

темп роста, % |

||||

|

1. Излишек (+) или недостаток (-) собственных оборотных средств |

СОС-З |

-2437006 |

-2109861 |

327145 |

86,576 |

|

2. Излишек (+) или недостаток (-) чистого оборотного капитала |

ЧОК-З |

-2055266 |

-1603788 |

451478 |

78,033 |

|

3. Излишек (+) или недостаток (-) общей величины источников |

ОВИ-З |

-26105 |

-148085 |

-121980 |

567,267 |

Рисунок 13 - Показатели обеспеченности запасов и затрат источниками формирования

Вывод: по полученным данным можно сделать вывод, что предприятие относиться к четвертому типу финансовой устойчивости – кризисное. Предприятию недостаточно как собственных средств, так и заемных, несмотря на постепенное покрытие своей задолженности. Их изменение отклонения постепенно уменьшается, за исключением общей величины источников. За счет краткосрочных заемных средств задолженность предприятия растет намного быстрыми темпами – 467,267%, нежели чистые оборотные активы (68,033%) и собственные оборотные средства (76,576%). Вследствие чего предприятие не скоро сможет выплатить свои обязательства.

Финансовые коэффициенты представляют собой относительные коэффициенты финансового состояния предприятия. Они рассчитываются в виде отношения абсолютного показателя финансового состояния или их линейных комбинаций.

Данный расчет представлен в таблице 14.

Таблица 14 - Анализ коэффициентов финансовой устойчивости

|

Коэффициенты |

Формула расчета |

Значения |

Темп роста, % |

Рекомендуемое значение |

Соответствие рекомендуемому значению |

Экономическая интерпретация |

||

|

начало периода |

конец периода |

начало периода |

конец периода |

|||||

|

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ И СОСТОЯНИЕ ТЕКУЩИХ АКТИВОВ |

||||||||

|

1. Доля оборотных средств в активах |

ТА/ВБ |

0,2205 |

0,2000 |

90,7005 |

- |

- |

- |

Характеризует структуру активов |

|

2. Доля собственных оборотных средств в их общей сумме (коэффициент обеспеченности источниками формирования) |

СОС/ТА |

-2,2506 |

-1,8547 |

82,408 |

> 0,1 |

нет |

нет |

Характеризует ту часть оборотных средств, которая покрывается собственными оборотными средствами |

|

3. Доля чистого оборотного капитала в общей сумме оборотных средств |

ЧОК/ТА |

-1,8563 |

-1,3301 |

71,653 |

> 0,3 |

нет |

нет |

Характеризует ту часть оборотных средств, которая покрывается чистым оборотным капиталом |

|

4. Доля запасов и затрат в текущих активах |

З/ТА |

0,2667 |

0,3323 |

124,629 |

- |

- |

- |

Характеризует долю запасов и затрат в оборотных средствах |

|

5. Коэффициент иммобилизации |

ПА/ТА |

3,5356 |

4,0007 |

113,153 |

- |

- |

- |

Характеризует долю внеоборотных активов в текущих активах |

|

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПОКРЫТИЕ ЗАПАСОВ ИСТОЧНИКАМИ ФОРМИРОВАНИЯ |

||||||||

|

6. Доля собственных оборотных средств в покрытии запасов |

СОС/З |

-8,4402 |

-5,5809 |

66,122 |

0,6 - 0,8 |

нет |

нет |

Характеризует

ту часть стоимости запасов, которая

покрывается собств |

|

7. Доля собственных и долгосрочных источников в покрытии запасов |

ЧОК/З |

-6,9615 |

-4,0024 |

57,493 |

> 1 |

нет |

нет |

Характеризует ту часть стоимости запасов, которая покрывается чистым оборотным капиталом |

|

8. Коэффициент покрытия запасов |

ОВИ/З |

0,8989 |

0,5381 |

59,865 |

> 1 |

нет |

нет |

Показывает соотношение общей величины источников покрытия запасов и суммы запасов |

|

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ КАПИТАЛА |

||||||||

|

9. Коэффициент концентрации собственного капитала (коэффициент финансовой независимости, коэффициент автономии) |

СК/ВБ |

0,2833 |

0,4291 |

151,4716 |

0,2 - 0,5 |

да |

да |

Характеризует независимость предприятия от заемных источников |

|

10. Коэффициент концентрации заемного капитала |

ЗК/ВБ |

0,7167 |

0,5709 |

79,6529 |

0,5 - 0,8 |

да |

да |

Показывает, какая часть деятельности предприятия финансируется за счет заемных средств |

|

11. Коэффициент финансовой зависимости (финансовый рычаг) |

ВБ/СК |

3,5297 |

2,3303 |

66,0190 |

- |

- |

- |

Характеризует зависимость предприятия от заемных источников |

|

12. Коэффициент соотношения заемных и собственных средств (коэффициент капитализации, плечо финансового рычага) |

ЗК/СК |

2,5297 |

1,3303 |

52,586 |

< 1 |

нет |

нет |

Характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала |

|

13. Коэффициент финансирования |

СК/ЗК |

0,3953 |

0,7517 |

190,165 |

> 1 |

нет |

нет |

Характеризует сумму собственного капитала предприятия в расчете на единицу заемного капитала |

|

14. Коэффициент маневренности собственного капитала |

СОС/СК |

-1,7515 |

-0,8643 |

49,345 |

- |

- |

- |

Показывает, какая часть собственного капитала находится в мобильной форме |

|

15. Индекс иммобилизованных активов (индекс постоянного актива) |

ПА/СК |

2,7515 |

1,8643 |

67,755 |

- |

- |

- |

Характеризует долю постоянных активов в собственном капитале |

|

16. Коэффициент финансовой устойчивости |

ИК/ВБ |

0,3702 |

0,5340 |

144,238 |

- |

- |

- |

Характеризует долю тех источников, которые можно использовать длительное время |

|

17. Коэффициент долгосрочного привлечения заемных средств |

ДП/ИК |

0,2348 |

0,1964 |

83,657 |

- |

- |

- |

Характеризует долю долгосрочных пассивов в инвестиционном капитале |

|

18. Коэффициент структуры заемного капитала (доля долгосрочных обязательств) |

ДП/ЗК |

0,1213 |

0,1838 |

151,488 |

- |

- |

- |

Характеризует долю долгосрочных пассивов в заемном капитале |

|

19. Коэффициент покрытия внеоборотных активов постоянными источниками |

ИК/ПА |

0,4750 |

0,6675 |

140,541 |

- |

- |

- |

Показывает долю покрытия внеоборотных активов постоянными источниками |

|

20. Коэффициент структуры долгосрочных вложений |

ДП/ПА |

0,1115 |

0,1311 |

117,572 |

- |

- |

- |

Характеризует, в какой степени долгосрочные пассивы формируют инвестиции предприятия |

|

21. Коэффициент имущества производственного назначения |

(ОС+З)/ВБ |

0,2915 |

0,3208 |

110,057 |

- |

- |

- |

Характеризует производственный потенциал предприятия |

енными

оборотными средствами

енными

оборотными средствами

Если рассматривать каждый показатель в отдельности, то можно отметить следующее. Предприятие, как и за предыдущий, так и за анализируемый период не обладает собственными средствами: их доля в общей сумме на начало года равна -2,2506, а на конец – -1,8547. Такая же ситуация и при расчете доли чистых оборотных активов: на начало года их величина равна -1,8563, а на конец - -1,3301. Если рассматривать долю собственных оборотных средств в покрытии запасов, то и здесь предприятие не в состоянии ответить по обязательствам перед контрагентами за счет собственных средств, несмотря на то, что их величина уменьшается с -8,4402 на начало года и до -5,5809. Предприятие не в состоянии покрыть запасы чистым капиталом, поскольку их величина ниже рекомендуемого значения: на начало года их величина составляла -6,9615, а на конец – -4,0024.

Коэффициент финансовой независимости показывает долю собственного капитала в структуре баланса. Нормативное значение коэффициента оценивается на уровне 0,2-0,5. В нашем случае за анализируемый период значение данного коэффициента близко (на конец периода равен 0,4291). С точки зрения теории это говорит о высокой степени независимости.

Коэффициент концентрации заемного капитала показал зависимость предприятия от привлеченных средств для финансирования деятельности предприятия. Значение данного коэффициента близко к минимальной рекомендуемой величине на конец года (оно составляет 0,5709), при этом на начало года это значение было близко к максимальной нормативной величине – 0,7167.

Коэффициент финансовой зависимости на конец периода уменьшился с 3,5297 до 2,3303 за счет уменьшения дебиторских обязательств и кредиторской задолженности.

Коэффициент соотношения заемных и собственных средств указывает, сколько заёмных средств организация привлекла на один рубль вложенных в активы собственных средств. На начало периода приходится 2,5297 тыс. руб. заёмных средств вложенных в активы на 1 руб. собственных, к концу периода приходится 1,3303 тыс. руб. заемных средств вложенных в активы на 1руб. собственных средств. Тенденция снижения заёмных средств может в будущем уменьшить зависимость предприятия от привлеченных средств.

Коэффициент маневренности показывает долю собственных мобильных (оборотных) средств предприятия, находящихся в ликвидных формах, которые позволяют оперативно реагировать на изменение в финансовом положении и в имуществе предприятия. Коэффициент маневренности собственных средств на конец периода увеличился с -1,7515 до -0,8643. Увеличение показателя является положительным моментом.

Коэффициент финансовой устойчивости - показывает, какая часть актива финансируется за счет устойчивых источников. Данное значение увеличилось на конец года на 44,238%.

В целом же предприятие недостаточно устойчиво, поскольку относится к «кризисному» типу финансовой устойчивости при котором предприятию недостаточно средств даже для того чтобы покрыть просроченную задолженность.