Лабораторна робота №1

Тема: Побудова та аналіз одночинникової економетричної моделі

Мета: На запропонованій базі даних побудувати й оцінити одночинникову економетричну модель, а також провести аналіз її достовірності

Короткі теоретичні відомості

При дослідженні різноманітних економічних явищ і процесів у вигляді економетричної моделі зв’язків між економічними показниками, часто можна виявити такий показник, який здійснює найсуттєвіший вплив на результативну ознаку і є найбільш важливим.

Кількісний зв’язок між

змінною у, що характеризує результативну

ознаку і незалежною змінною

![]() ,

що характеризує найбільш важливий

чинник, дає одночинникова (однофакторна)

економетрична модель. Загальний вигляд

такої моделі:

,

що характеризує найбільш важливий

чинник, дає одночинникова (однофакторна)

економетрична модель. Загальний вигляд

такої моделі:

![]() , (1.1)

, (1.1)

де e – стохастична складова (залишки, відхилення) моделі.

Аналітична форма економетричної моделі залежить від економетричної сутності зв’язків.

В економічній практиці найбільш поширеними є такі форми аналітичних залежностей:

![]() ; лінійна (1.2)

; лінійна (1.2)

![]() ; експоненціальна (1.3)

; експоненціальна (1.3)

![]() ; степенева (1.4)

; степенева (1.4)

![]() ; обернена (1.5)

; обернена (1.5)

де

![]() ,

,

![]() – невідомі параметри моделі.

– невідомі параметри моделі.

За допомогою елементарних перетворень нелінійні форми залежності (1.3-1.5) можна привести до лінійних, не враховуючи стохастичні складові моделі.

Наприклад, логарифмуванням залежності (1.3) і (1.4) можна привести до вигляду:

![]() , (1.6)

, (1.6)

![]() . (1.7)

. (1.7)

Після чого, шляхом заміни змінних легко отримати явні лінійні аналітичні залежності.

Нехай лінійна одночинникова економетрична модель має вигляд:

![]() , (1.8)

, (1.8)

Стохастична складова е

має нульове математичне сподівання

![]() і постійну дисперсію (

і постійну дисперсію (![]() ).

).

В цьому випадку невідомі параметри моделі (1.8) можна оцінити на основі звичайного методу найменших квадратів (1 МНК).

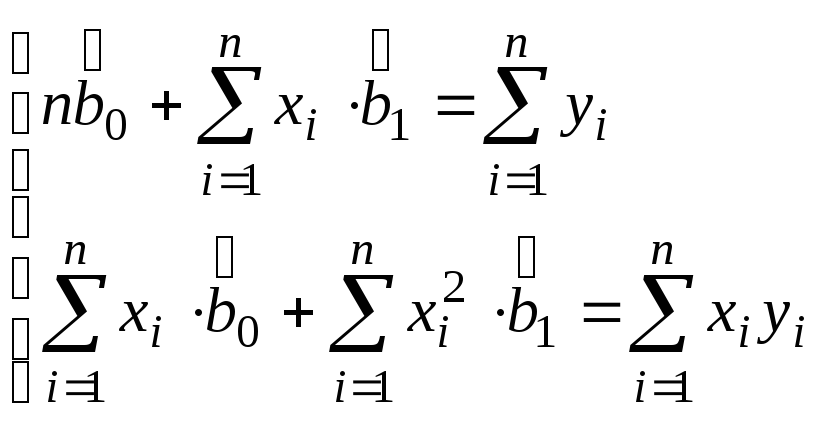

З курсу математики відомо, що 1 МНК використовує принцип мінімізації квадратів залишків стохастичної складової моделі. Застосовуючи необхідну умову мінімізації функції двох змінних, отримуємо систему нормальних рівнянь:

, (1.9)

, (1.9)

де

![]() ,

,

![]() ,

,![]() ,

,![]() – адитивні величини, які можна розрахувати

на основі бази вихідних даних, n

– кількість статистичних спостережень.

– адитивні величини, які можна розрахувати

на основі бази вихідних даних, n

– кількість статистичних спостережень.

Розв’язок системи рівнянь

(1.9) дає можливість одержати оцінки

невідомих параметрів моделі (1.8)

![]() .

.

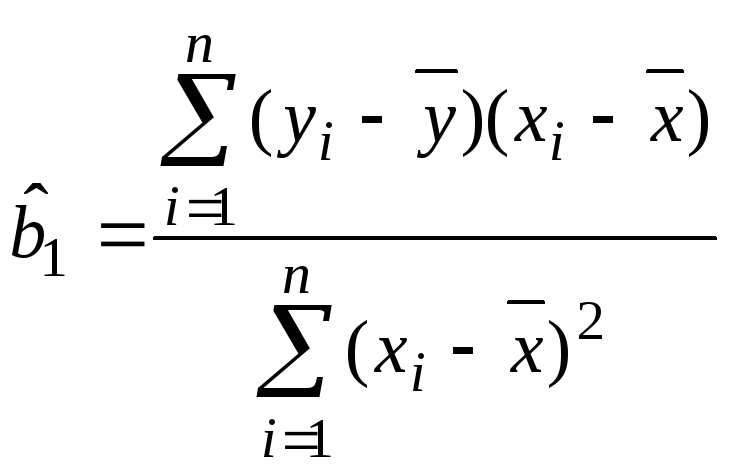

Обчислити параметри економетричної моделі можна також за виразами:

, (1.10)

, (1.10)

![]() . (1.11)

. (1.11)

Або:

; (1.12)

; (1.12)

де

![]() – коваріація між змінними

– коваріація між змінними

![]() і

і

![]() ;

;

![]() – дисперсія чинника

– дисперсія чинника

![]() .

.

![]()

Лінійна економетрична модель матиме вигляд:

![]() , (1.13)

, (1.13)

де символ “кутик” над

y,

![]() означає, що їхні значення отримують в

результаті розрахунків, тобто вони є

оцінками того реального значення, яке

можна встановити в процесі статистичного

спостереження.

означає, що їхні значення отримують в

результаті розрахунків, тобто вони є

оцінками того реального значення, яке

можна встановити в процесі статистичного

спостереження.

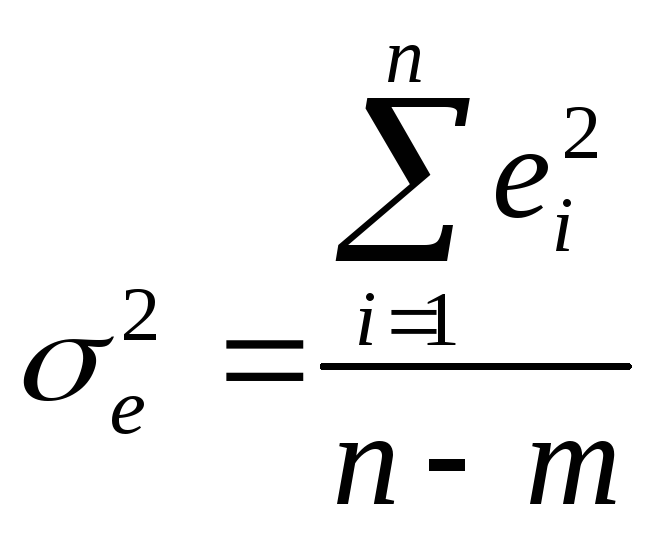

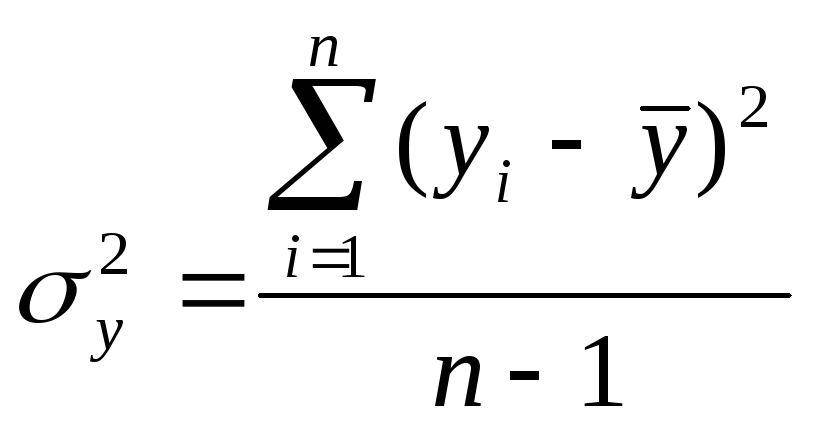

Достовірність побудованої

моделі (1.13) можна перевірити, знаючи

дисперсії залишків (![]() )

та результативної ознаки

(

)

та результативної ознаки

(![]() ):

):

, (1.14)

, (1.14)

, (1.15)

, (1.15)

де

![]() – кількість невідомих параметрів моделі

(у даному випадку

– кількість невідомих параметрів моделі

(у даному випадку

![]() ).

).

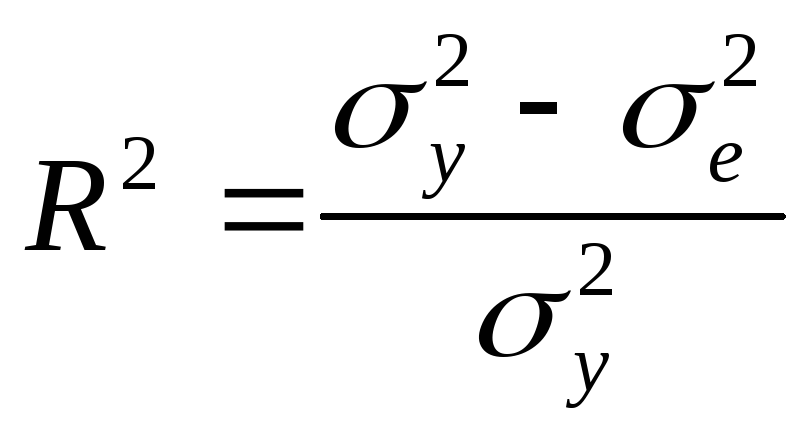

Коефіцієнти детермінації і кореляції визначають за виразами:

; (1.16)

; (1.16)

![]() . (1.17)

. (1.17)

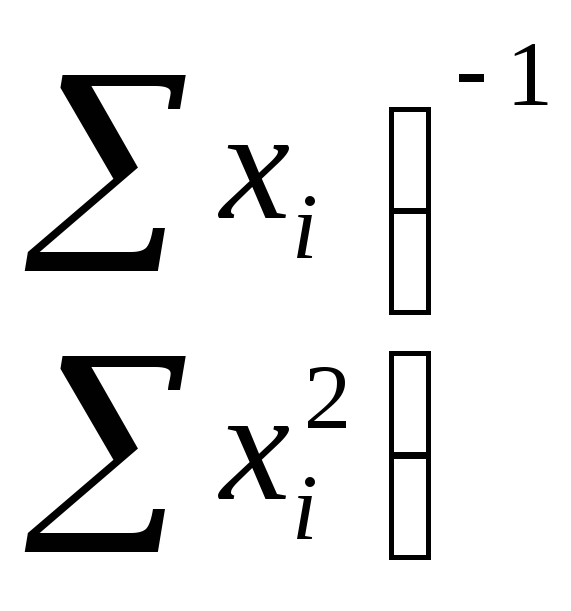

Стандартну помилку кожного параметра моделі (1.13) знаходять за виразом:

![]() , (1.18)

, (1.18)

де

![]() – відповідний діагональний елемент

матриці помилок С

– матриці, оберненої до матриці системи

нормальних рівнянь (1.10):

– відповідний діагональний елемент

матриці помилок С

– матриці, оберненої до матриці системи

нормальних рівнянь (1.10):

![]()

=

=

![]()

![]() , (1.19)

, (1.19)

Враховуючи

(1.19) та (1.18), маємо вирази для стандартної

та відносної

![]() оцінок параметрів моделі:

оцінок параметрів моделі:

![]() , (1.20)

, (1.20)

![]() , (1.21)

, (1.21)

![]() , (1.22)

, (1.22)

![]() , (1.23)

, (1.23)

За оціненим параметром

![]() (відношення приросту функції до приросту

аргументу) можна визначити коефіцієнт

еластичності:

(відношення приросту функції до приросту

аргументу) можна визначити коефіцієнт

еластичності:

![]() , (1.24)

, (1.24)

який показує, на скільки відсотків у середньому зміниться результат, якщо чинник зміниться на один відсоток.