6. Оценка стоимости проекта компановки защитной камеры

На современном этапе развития экономики РФ учет затрат на микроэкономическом уровне имеет свою специфику. Исторически - и в прошлом, и в настоящее время - издержки предприятия в России определяются понятием «себестоимость».

Себестоимость есть та часть стоимости валовой (и соответственно - товарной и реализованной) продукции, в которой воплощены все затраты живого и прошлого труда, объективно необходимые для производства, распределения, обмена и потребления данной величины в рамках самого предприятия. Затратность представляет собой исходную, родовую черту себестоимости. Однако себестоимость - это не просто затраты предприятия.

Себестоимость имеет два видовых признака, которые отличают ее от затрат вообще. Себестоимость - это та часть затрат предприятия, которая обособляется в рамках предприятия в процессе непрерывного кругооборота и оборота фондов. Это первый видовой признак себестоимости, который характеризует ее качественную определенность. Себестоимость имеет и количественную определенность, которая характеризует уровень этих затрат в рамках (в пределах) простого воспроизводства. Количественная определенность себестоимости образует ее второй видовой признак.

С учетом этих моментов себестоимость можно определить как часть затрат в стоимости реализованной продукции, которая обособляется в процессе кругооборота фондов предприятия и которая характеризует уровень этих затрат в рамках простого воспроизводства.

Себестоимость в ее современном понимании включает в себя и затраты непосредственно производства, и издержки обращения, затраты на реализацию.

На уровне предприятия существует два подхода к анализу структуры себестоимости. Во-первых, анализируется состав затрат по производству и реализации продукции, взятых в расчете на единицу продукции (работ, услуг). Эту структуру принято называть калькуляционной (или просто калькуляцией). Во-вторых, анализируется состав затрат по производству и реализации продукции, взятых в расчете на весь объем этой продукции (работ, услуг). Эту структуру принято называть элементной. Калькуляционная структура, как правило, имеет сугубо отраслевой характер. Элементная структура имеет типовой народнохозяйственный характер.

Элементная структура себестоимости включает в себя пять элементов затрат:

-

материальные затраты (за исключением стоимости возвратных отходов);

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизацию основных фондов;

-

прочие затраты.

В стоимость материальных ценностей, включаемых по элементу «Материальные затраты», относят сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части и другие материальные ресурсы, исходя из цен их приобретения, но без учета налога на добавленную стоимость. Материальные затраты при учете себестоимости продукции подлежат уменьшению на стоимость возвратных отходов (остатков сырья и других видов материальных ресурсов).

В элемент «Затраты на оплату труда» включаются затраты на оплату труда основного производственного персонала предприятия с учетом премий и компенсационных выплат, затраты на оплату труда работников несписочного состава, выплаты потерпевшим при получении увечья и т. д. Не подлежат включению в затраты на оплату труда выплаты из фондов специального назначения (материальная помощь, надбавки к пенсиям, и т. п.).

В элемент «Отчисления на социальные нужды» включаются обязательные отчисления в четыре социальных фонда: а) страховые взносы в Пенсионный фонд, б) отчисления в фонд социального страхования, в) отчисления в фонд занятости и г) отчисления в фонд обязательного медицинского страхо вания.

В элементе «Амортизация основных фондов» отражается сумма начисленной амортизации (износа) основных производственных фондов, исчисленная исходя из их балансовой стоимости и установленных норм, включая ускоренную амортизацию их активной части.

К элементу «Прочие затраты» относятся расходы, не вошедшие в первые четыре элемента состава затрат, а также расходы по ремонту основных фондов. К прочим затратам в составе себестоимости продукции (работ, услуг) относятся восемь статей затрат и отчислений.

-

налоги, сборы, отчисления, которые производятся в соответствии с действующим законодательством. В себестоимость включаются следующие налоги: транспортный, налог на пользователей автомобильных дорог, налог на владельцев транспортных средств, земельный, налог на воду, таможенная пошлина по экспорту и импорту. Косвенно к этому виду затрат можно отнести налог на превышение фактических расходов на оплату труда по сравнению с нормируемыми.

-

платежи по обязательному страхованию имущества и работников.

-

затраты, связанные с изобретательством и рационализацией.

-

плата сторонним организациям за пожарную и сторожевую охрану.

-

затраты на организованный набор работников (оплата проезда к месту работы новых работников и т. п.).

-

затраты на подготовку и освоение производства.

-

затраты по обеспечению нормальных условий труда и техники безопасности.

«Прочие расходы, предусмотренные положением о составе затрат на себестоимость продукции». Это затраты, связанные с управлением производством, - содержание работников аппарата управления, компенсация расходов по командировкам, расходы по связи и т. п.; затраты, связанные со сбытом продукции, расходы на рекламу, общая величина которых зависит от объема продаж и не должна превышать предельные размеры, определенные соответствующими нормативами.

Элементную структуру себестоимости нельзя рассматривать как раз навсегда данную. В динамике структуры затрат имеют место и количественные, и качественные изменения.

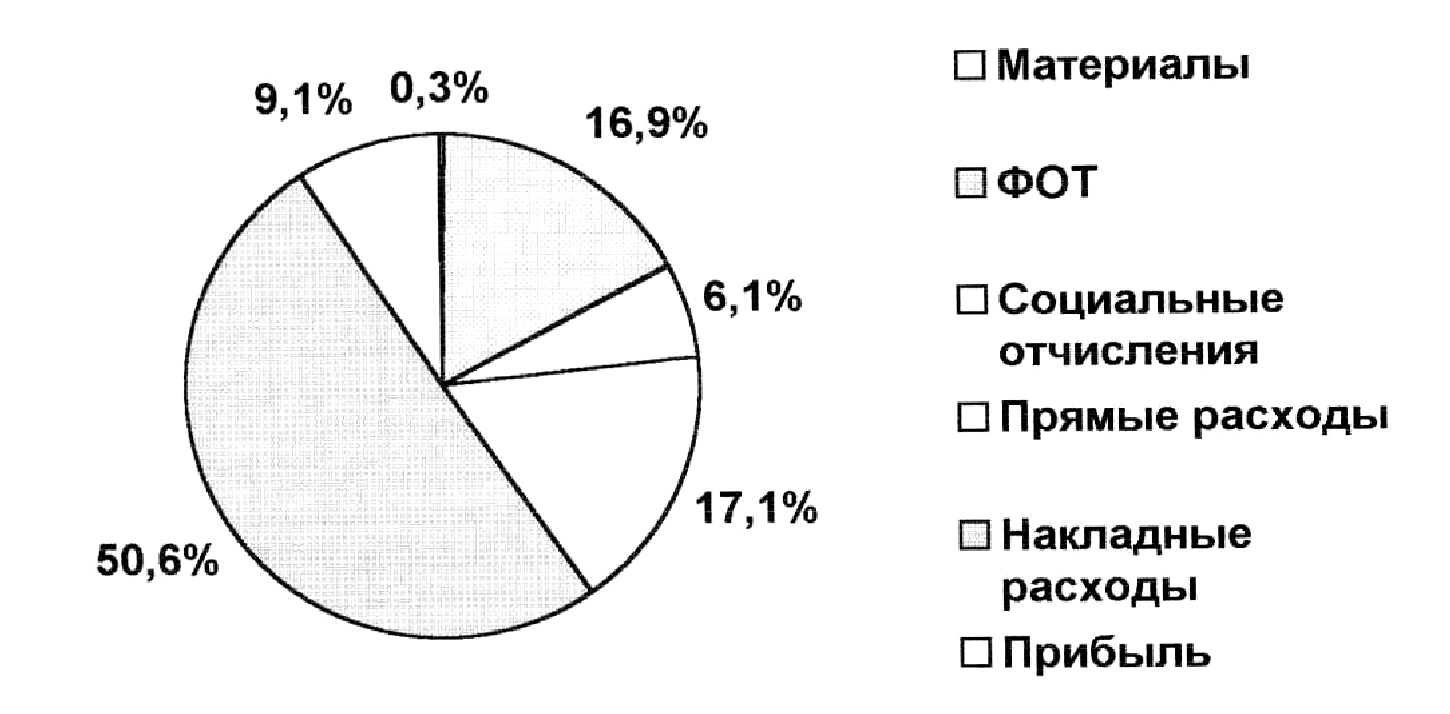

Структура цены Оценка стоимости проекта компоновки защитной камеры

Таблица 4.

|

№п/п |

Наименование статей затрат |

Всего по теме (руб.) |

|

1 |

Материалы |

4044 |

|

2 |

Затраты на оплату труда (ФОТ) |

225000 |

|

3 |

Отчисления на социальные нужды |

80775 |

|

4 |

Прочие прямые расходы |

227828 |

|

5 |

Накладные расходы |

675000 |

|

|

|

|

|

|

Итого себестоимость собственных работ |

1212647 |

|

6 |

Спецоборудование для научных (экспере- ментальных) работ |

- |

|

7 |

Затраты по работам, выполняемых сторонними организациями и предприятиями |

- |

|

|

|

|

|

|

Итого себестоимость |

1212647 |

|

8 |

Прибыль |

121265 |

|

|

Цена |

1333912 |

|

№ этапа работ по теме |

Сроки (месяцы) |

Структура цены |

Цена |

||||||||||

|

Ма- те- риа- лы |

Затраты на оплату труда (ФОТ) |

Отчисления на социал. Нужды |

Прочие прямые расходы |

Накладные расходы |

Итого се- бестоим. собств. работ |

Спец. оборуд. для научных работ |

Затраты по раб., вы- полн.сторон. орг. |

Итого себестоимость |

Прибыль |

|

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

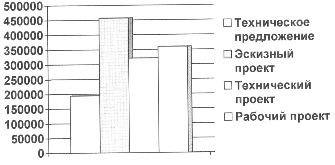

Техническое предложение |

2 |

4044 |

28000 |

10052 |

- |

135000 |

177096 |

- |

- |

177096 |

17710 |

194806 |

|

|

Эскизный проект |

2 |

- |

44000 |

15796 |

220928 |

135000 |

415724 |

- |

- |

415724 |

41572 |

457296 |

|

|

Технический проект |

3 |

- |

66000 |

23694 |

- |

202500 |

292194 |

- |

- |

292194 |

29219 |

321413 |

|

|

Рабочий проект |

3 |

- |

87000 |

31233 |

6900 |

202500 |

327633 |

- |

- |

327633 |

32763 |

360396 |

|

Структура цены по этапам темы: Оценка стоимости проекта компановки защитной камеры

Таблица 5.

Итого в целом по теме: 1333912 руб.

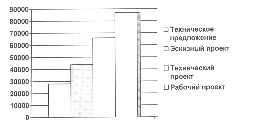

Расчет затрат на оплату труда (ФОТ) по этапам темы: Оценка стоимости проекта кампановки защитной камеры.

Таблица 6.

|

№ |

Сроки |

Категория работающих |

итого |

||||||||||

|

этапа работ по теме |

(месяцы) |

ИТР и служащие |

Рабочие |

|

|||||||||

|

Кол-во участников |

Трудоемкость (чел.- мес.) |

Среднемесячное значение ФОТ (Руб.) |

Сумма ФОТ (Руб.) |

Кол-во участников |

Трудоемкость (чел.- мес.) |

Среднемесячное значение ФОТ (Руб.) |

Сумма ФОТ (Руб.) |

Трудоемкость (чел.- мес.) |

Сумма ФОТ (Руб.) |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

Техническое предложение |

2 |

2 |

4 |

14000 |

28000 |

|

- |

|

- |

4 |

28000 |

||

|

Эскизный проект |

2 |

3 |

6 |

22000 |

44000 |

- |

- |

- |

- |

6 |

44000 |

||

|

Технический проект |

3 |

3 |

9 |

22000 |

66000 |

- |

- |

- |

- |

9 |

66000 |

||

|

Рабочий проект |

3 |

4 |

12 |

29000 |

87000 |

- |

- |

- |

- |

12 |

87000 |

||

Итого в целом по теме: 225000 руб.

|

Номер этапа календарного плана |

Пункт командировки |

Кол-во командируемых работников |

Продолжит. Пребывания в командир, одного работ. (дни) |

Продолжит. Пребывания в командир. Командируемых (чел.-дни) |

Расходы по видам (Руб.) |

Итого расходов (Руб.) |

||||||||

|

Суточные |

Квартирные |

Поезд |

||||||||||||

|

В день |

Всего |

В день |

Всего |

Стоимость проезда |

Всего |

|

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

|

Эскизное проектирование |

К заказчику |

2 |

10 |

20 |

2176 |

43520 |

3840 |

76800 |

50304 |

100608 |

220928 |

|||

|

Рабочий проект |

Санкт-Петербург |

2 |

5 |

10 |

200 |

2000 |

250 |

2500 |

1200 |

2400 |

6900 |

|||

Таблица 7

Расходы на служебные командировки

Итого в целом по теме: 227828 руб.

Смета

накладных расходов организации

Таблица 8.

|

№ |

|

Статьи расходов |

Затраты |

Планируемые затраты на текущий год |

|

|

Планируемые |

Фактические |

||||

|

1 |

Затраты на оплату труда, в том числе: ФОТ УАПа; ФОТ общетехнических и общехозяйственных служб |

|

|

203000 |

|

|

2 |

Отчисления на социальные нужды |

- |

- |

72750 |

|

|

3 |

Содержание и ремонт зданий, сооруж. и оборудования, в том числе: затраты на топливно- энергетические ресурсы |

|

|

93750 |

|

|

4 |

Износ малоценных и быстроизнашивающихся предметов в эксплуатации |

- |

- |

- |

|

|

5 |

Амортизация на полное восстановление основных средств |

- |

- |

- |

|

|

6 |

Расходы по изобретательству и рационализации |

- |

- |

- |

|

|

7 |

Расходы на научно- техническую информацию |

- |

- |

40500 |

|

|

8 |

Расходы на охрану труда |

- |

- |

31750 |

|

|

9 |

Расходы на охрану |

- |

- |

30750 |

|

|

10 |

Расходы на подготовку и переподготовку кадров |

- |

- |

33750 |

|

|

11 |

Налоги |

- |

- |

67500 |

|

|

12 |

Представительские расходы |

- |

- |

67500 |

|

|

13 |

Затраты на командировки |

- |

- |

33750 |

|

|

14 |

Прочие |

- |

- |

- |

|

|

Итого накладных расходов |

- |

- |

675000 |

||

Расчет

затрат на материалы по этапам темы: Оценка стоимости проекта компановки защитной камеры

Таблица 9.

|

Номер |

Наименование материалов |

Едини |

Кол-во |

Цена |

Сумма |

Обос |

|

этапа ка |

и др. материальных ресур |

цы из |

|

едини |

(Руб.) |

нова- |

|

лендарно |

сов |

мерения |

|

цы, |

|

ние |

|

го плана |

|

|

|

(Руб.) |

|

цены |

|

1 |

Затраты на материалы: |

|

|

|

|

|

|

|

- Бумага для плоттера А1 |

Рулон |

1 |

416 |

416 |

|

|

|

Бумага чертежная А1 |

Рулон |

1 |

180 |

180 |

0? |

|

|

Бумага писчая А4 |

Пачка |

3 |

180 |

540 |

ей К |

|

|

Картридж для принтера |

|

|

|

|

Он О СП |

|

|

HP DJ 1100 (С4092А) |

Шт. |

1 |

1600 |

1600 |

2 |

|

|

Картридж для принтера |

|

|

|

|

о П |

|

|

HP DJ 430 (51640а) |

Шт. |

1 |

1090 |

1090 |

|

|

2 |

Транспортно - заготови- |

|

|

|

118 |

|

|

|

тельные расходы |

|

|

|

|

|

|

3 |

Стоимость отходов по цене |

|

|

|

- |

|

|

|

реализации |

|

|

|

|

|

Всего затрат: 4044 руб.

Для оценки стоимости проекта необходимо оценить трудовые затраты. Мера затрат живого и овеществленного труда - это количество рабочего времени, которое необходимо и достаточно для выполнения определенной работы. Рабочее время является всеобщим измерителем затрат, ресурсов и эффективности труда. Улучшение результата производства и сокращение затрат органически связаны с экономив живого труда, которая, в свою очередь, определяется законом экономии времени, который относится ко всем сферам и видам деятельности человека.

Экономия рабочего времени может быть измерена только на основе и с помощью норм. Закон планомерного развития народного хозяйства предусматривает установление обоснованных норм затрат труда. Действие закона распределения по труду осуществляется с помощь норм, выступающих в качестве меры участия каждого работника в совокупном труде общества. В соответствии с этой мерой определяется доля работника в общем фонде материальных благ, распределяемых в виде заработной платы. Проявлением закона экономии рабочего времени на практике являются повышение производительности живого овеществленного груда, рациональное использование трудовых ресурсов.

Действие закона распределения по труду предполагает учет количества и качества затраченного труда. Качественная сторона процесса труда характеризуется ею сложностью, которая устанавливается в зависимости от содержания и характера труда, степени самостоятельности и ответственности при выполнении работы и т. д.

Опытно-конструкторская организация представляет собой коллектив людей, трудовая деятельность которых протекает во время создания конструкторско-технологической документации и изготовления экспериментальных и опытных образцов. Чтобы управлять таким коллективом, необходимо определять все виды затрат на создание опытных образцов БТС, критически оценивать затраты, трансформировать их в нормы и нормативы. Отсюда следует формулировка: нормативная база трудовых затрат - это система классифицированных норм и нормативов, охватывающая все стадии и этапы ОКР и предназначенная для их планирования и управления ими, т. е. для определения директивных технико-экономических показателей, сроков и трудоемкости выполнения ОКР, производительности труда, фондов заработной платы разработчиков и других показателей.

Нормативы трудовых затрат - это оптимальные регламентированные величины затрат времени, численности, зон обслуживания, коэффициентов централизации (децентрализации) и соотношений, необходимых и достаточных для выполнения комплекса работ в запроектированных организационно- технических условиях и предназначенных для установления норм затрат труда. Эта норма рассчитывается также на основании данных хронометража, фотографии рабочего дня, технологических режимов.

В ОКО все применяемые в настоящее время нормативные материалы подразделяются на следующие группы:

-

нормативы и нормы времени (продолжительности работ);

-

нормативы и нормы обслуживания;

-

нормативы и нормы численности;

-

нормативы и нормы централизация (децентрализации);

-

нормативы и нормы соотношений (рис. 3).

Первая группа нормативов предназначена для определения норм времени на единицу объема работы и ожидаемых сроков выполнения ОКР, например, на основе сетевой модели. Две следующие группы нормативов применяются для определения норм обслуживания, общей численности работников, установления оптимальной загрузки руководителей и исполнителей. Под нормативами обслуживания (нормативами числа подчиненных) понимаются оптимальные расчетные величины численности управляемых (обслуживаемых) работником, которыми (которых) в запроектированных организационно-технических условиях должен управлять (обслуживать) один работник. Норматив численности это оптимальное регламентированное число работников (конструкторов, технологов, рабочих), необходимое для выполнения единицы объема работы или отдельной функции в запроектированных организационно-технических условиях. Четвертая группа нормативов предназначена для установления оптимальных значений уровня централизации (децентрализации) выполнения управленческих функций, распределения численности работников и соответствующих видов работ внутри подразделений ОКО. Последняя труппа нормативов применяется для определения норм соотношений (численности, заработной платы и т.д.) между различными категориями работником.

Рис.

3. Структура нормативной базы трудовых

затрат для опытно- конструкторской

организации

В зависимости от измерителя объема работы (степени укрупнения показателя), относительно которою устанавливается норма, (нормативы трудовых затрат подразделяются на дифференцированные (элементные) и укрупненные.

Основные преимущества дифференцированных нормативов трудовых затрат заключаются, во-первых, в возможности расчета научно обоснованных норм времени, например, для изготовления одинаковых но назначению изделий при существенных различиях технологических процессом в целом; во-вторых, в том, что получаемые нормы времени обладаю повышенной точностью, однако их создание требует довольно длительной и часто скрупулезной научно-исследовательской работы. Под укрупненными нормативами понимаются нормативы на узел, агрегат, блок, под этап, этап ОКР.

По методу обоснования нормы трудозатрат подразделяются на опытно- статистические, аналитически-расчетные и экспертные. Основа первых имеющиеся статистические сведения по завершенным ОКР (аналогам). Эти методы просты, не требуют много времени для расчета трудоемкости, однако из-за отсутствия точных методов расчета коэффициентов сложности и новизны ОКР они не могут быть рекомендованы для широкою использования.

В основе аналитически-расчетных норм лежит группирование базовых деталей по признакам, определяющим сложность трудового процесса, а следовательно, и его трудоемкость или продолжительность. Определение аналитически расчетной нормы требует предварительного сбора сведений о фактических трудозатратах и сравнительной аналитической оценки трудозатрат на изготовление базовой и нормируемой детали. Экспертными называются нормы, определенные на основе эмпирических и эвристических данных.

Уяснив основные формулировки, приведенные выше, целесообразно обратиться к вопросу об охвате нормированием ОКР, т. е. к распределению норм и нормативов по стадиям ОКР. По данным, полученным при обследовании 59% опытно-конструкторских организаций МАП, распределение норм и нормативов трудозатрат по стадиям ОКР выглядит, как показано в табл. 10. Остальные (41%) организаций сообщили, что существующие у них распределения норм и нормативов трудозатрат близко к распределению, представленному в этой таблице. Отсюда можно сделать вывод, что данные табл. 10 отражают преобладающие тенденции распределения норм и нормативов трудозатрат в машиностроительных ОКО.

Распределение норм и нормативов трудозатрат по стадиям опытно-конструкторских работ в машиностроении

Таблица 10.

|

Наиме |

Вид норм или нормати |

Объем |

Основные цели при |

Примечание |

|

нование |

вов |

раб., |

меняемых норм или |

|

|

опытно- |

|

Охвач. |

нормативов |

|

|

конст- руктор- |

|

Нормир. в общ. Объ |

|

|

|

ских ра |

|

еме, % |

|

|

|

бот |

|

|

|

|

|

Исследо |

1. Опытно- |

52,5 |

Определение тру |

|

|

ватель |

статистические укруп |

|

доемкости работ, |

|

|

ские и |

ненные нормативы |

|

числен. Исследова |

|

|

конст- |

|

|

телей и разработчи |

|

|

руктор- ско- |

|

|

ков, продолжит. Работ, фонда их зара |

|

|

техноло- |

|

|

ботной платы |

|

|

гические |

2. Аналитически-расчет. |

100,0 |

Установление опти |

|

|

работы |

Нормативы управляемо |

|

мальной нагрузки |

|

|

на стадии |

сти (число конструкт, в |

|

руководителей и ис |

|

|

проекти |

бригаде, число инжене |

|

полнителей |

|

|

рования ТБК |

ров и техников у вед. Инженера и др.) |

|

|

|

|

|

3. Вероятностные рас |

100,0 |

Опред. Расчетных, |

Нормы охват. |

|

|

четные нормы продол |

|

ожидаемых сроков |

Все стадии |

|

|

жительности ОКР |

|

выполнения работ на основе сетевой модели (СПУ) |

ОКР, вкл. Произв. Опыт. Обр. |

|

Изготов |

4. Опытно- |

80-92,4 |

Опред. Трудоемк. |

|

|

ление, |

статистические де |

|

Заданий рабочим и |

|

|

сборка |

тальные нормы |

|

программ цехов, |

|

|

экспери |

|

|

числен. рабочих, |

|

|

менталь |

|

|

продолжит. Работ, |

|

|

ных и |

|

|

ФОТ рабочих |

|

|

опытных |

5. Опытно- |

48,3 |

То же |

|

|

образцов |

статистические укруп |

|

|

|

|

на стадии |

ненные нормативы |

|

|

|

|

произ |

|

|

|

|

|

водства |

6. Экспертные детальные |

6,6-16,6 |

То же |

|

|

ТБК |

нормы |

|

|

|

|

|

7. Аналитически- рас |

1,0-3,4 |

То же |

Опытное про |

|

|

четные нормативы на |

|

|

изв. охвачено |

|

|

изготовление повторяе |

|

|

нормами 4,5,7- |

|

|

мых деталей |

|

|

го видов полностью. |

|

|

8. Аналитически- расчет. |

100,0 |

Установление опти |

|

|

|

Нормативы управляемо |

|

мальной загрузки |

|

|

|

сти (число рабочих на |

|

руководителей и ис |

|

|

|

одного мастера и др.) |

|

полнителей. |

|

Заметим, что смысл некоторых норм трудозатрат, приведенных в указанной таблице, несколько иной, чем это принято в литературе и практике нормирования работ промышленных предприятий. Так, под укрупнением опытно- статистических нормативов (норм) понимается установление норматива (нормы) на укрупненный измеритель (этап, подэтап, блок, агрегат, узел). Опытно-статистические детальные нормы это те нормы, которые установлены на производство детали или деталеоперацию. Экспертные детальные нормы в отличие от опытно-статистических устанавливаются на впервые изготовляемые детали или новые деталеоперации, т. е. на работы, на которые фактические трудозатраты не могли быть зафиксированы ранее. Вероятностные расчетные нормы продолжительности ОКР - это средние ожидаемые продолжительности ОКР, рассчитанные согласно какому-либо распределению вероятности свершения событий (результатов работ).

Из табл. 10 следует, что в машиностроительных ОКО применяются следующие виды норм и нормативов трудозатрат: на стадии проектирования опытных образцов - два вида нормативов трудозатрат (1, 2) и один вид норм трудозатрат (3); на стадии производства опытных образцов (изготовление, сборка, монтаж) два вида норм трудозатрат (4, 6) и три вида нормативов трудозатрат (5, 7, 8). На всех стадия: создания опытных образцов применяются опытно-статистические укрупненные нормативы и аналитически-расчетные нормативы управляемости на стадиях производства опытных образцов - опытно-статистические; экспертные детальные нормы, которые на стадиях проектирования опытных образцов, как правило, не применяются.

Из табл. 10 также видно, что стадии проектирования опытных образцов в наибольшей мере охвачены аналитически-расчетными нормативами управляемости и вероятностными расчетными нормами продолжительности ОКР. За этими нормативами и нормами по охвату работ следуют опытно- статистические укрупненные нормативы.

Отраслевые и местные аналитически-расчетные нормативы управляемости, как правило, применяются всеми опытно-конструкторским организа циями, хотя в 56 % обследованных ОКО отраслевые нормативы применялись не по прямому назначению (не для эффективного управления подразделениями, а для ориентировочного расчета соотношения по организациям в целом, например числа конструкторов к числу руководителей конструкторских бригад и отделов). Одной из важных причин такого пренебрежения к отраслевым нормативам является недостаточно полное их соответствие особенностям ОКР.

Аналитически-расчетные нормативы управляемости - общеотраслевые и так называемые местные (разрабатываются в организациях для своих условий) применяются, как правило всеми машиностроительными ОКО. Главные особенности этих нормативов следующие:

-

стабильность применении (в течение 5-8 лет и более);

-

относительная неизменность содержания нормативов при изменении тематики ОКР;

-

преобладание нормативов соотношений (ведущий инженер - к инженерам, начальник лаборатории - к инженерам, техникам, лаборантам, начальник конструкторскою отдела - к руководителям бригад, руководитель конструкторской бригады- к инженерам - конструкторам и техникам- конструкторам и

т. д.).

-

сквозное применение, т. е. на всех стадиях ОКР.

Максимальная доля работ, охваченных опытно-статистическими укрупненными нормативами на стадиях проектирования опытных образцов, довольно высока (52,5 %), однако в 56% ОКО эти нормативы не применяются. Причины этого, по оценке организаций, отсутствие аналогий или их практическая неуловимость или неэкономичность разработки и использования нормативов (в частности, из-за недостаточной при их разработке точности, которая не выше, чем у вероятностных расчетных норм продолжительности ОКР). В остальных 44% организаций диапазон удельных весов работ, нормируемых согласно опытно-статистическим укрупненным нормативам, составил 10,5-52,5 %. На стадиях проектирования опытных образцов сравнительно небольшой объем работ, охваченных опытно-статистическими детальными нормативами (до 2,5%), большинство опрошенных организаций объяснило двумя причинами: методическими трудностями, возникающими при идентификации и классификации процессов и изделий, а также отсутствием достаточно мощных ЭВМ для сбора и обработки весьма обильной информации.

Меньшая часть опрошенных организаций не видели различий между опытно-статистическими укрупненными нормативами и вероятностными расчетными нормами продолжительности ОКР, поэтому при полном внедрении вторых не считала целесообразным дублировать их внедрением первых. Особенность применения вероятностных расчетных норм и продолжительности ОКР, как показали обследования, состоит в противоположных явлениях: 77% организаций применяют нормы в связи с применением методов СПУ, остальные нормы не применяют, считая их эквивалентом опытно- статистических укрупненных нормативов.

На стадиях производства опытных образцов первое место по охвату общего объема работ принадлежит опытно-статистическим детальным нормам (80,0-92,4%), которые вместе с экспертными детальными нормами (6,6- 16,6%) охватывают практически все работы (аналитически-расчетные нормативы на изготовление повторяемых деталей составляют лишь 1,0-3,4%) независимо от формы оплаты труда рабочих (сдельной или повременной). Задания рабочим при повременно-премиальной системе оплаты труда определяются чаще по этим нормам, чем по опыту мастера или нормировщика.

В отношении опытно-статистических укрупненных нормативов (до 48,3%) преобладали три оценки: менее 50% организаций не применяли нормативы вообще, считая их менее точными по сравнению с опытно- статистическими детальными нормами; менее 20% не считали возможным расширить применение норм, поскольку определение с их помощью планируемой трудоемкости нередко приводит к ошибке до 100%, т. е. выше так называемой нормальной ошибки для условий опытного производства ±(20- 50%); более 30% организаций, не применявших опытно-статистические укрупненные нормативы, признали необходимость их внедрения, но, по их мнению, разработка этих нормативов требует каких-то новых подходов, дополняющих или отменяющих известные методы переводных коэффициентов, коэффициентов сложности или аналогичные им методы. При возрастающей тенденции к уменьшению преемственности от одной ОКР к другой подобные методы становятся ненадежными, что в большей мере проявляется при определении трудоемкости и сроков на этапах разработки тематических и оперативно-календарных планов, а не на этапах разработки прогнозов,

Как и при проектировании опытных образцов, на стадиях их производства отраслевые аналитически-расчетные нормативы управляемости применяются всеми обследованными организациями. В дополнение к этим нормативам в 13% организаций применяются местные нормативы, например нормативы, варьирующие число рабочих, подчиненных мастеру, в зависимости от сложности и других условий работ на производственном участке.

В отношении использования экспертных детальных норм оценки ОКО с незначительными оттенками сводились к следующему: по мере ускорения темпов научно-технического прогресса удельный вес норм увеличиваться не будет, ибо темпы роста норм будут, по-видимому, отставать от темпов ускорения этого прогресса, поскольку экспертные детальные нормы будут заменяться в лучшем случае аналитически-расчетными нормативами на изготовление повторяемых деталей, в худшем случае - опытно-статистическими детальными нормами.

По мнению большинства организаций, объем работ, охваченных аналитически-расчетными нормативами на изготовление повторяемых деталей, из- за повышенной новизны деталей, входящих в опытные образцы, существенно изменяться не должен. Поскольку объем этих норм невелик, то они должны в первую очередь совершенствоваться. Некоторые организации (18,6%) высказали несколько иную точку зрения: существующие методики построения аналитически-расчетных нормативов на изготовление деталей предполагают повторяемость аналогичных деталей и заимствованы у серийных заводов; в условиях опытного производства повторяемость элементов операций существенно больше повторяемости деталей, а повторяемость последних весьма низкая. Следовательно, любая попытка разработки методики, учитывающей эту особенность, представляет научный и практический интерес.

Ни одна из обследованных организаций не определяет экономической эффективности разработки и применения нормативов и норм трудозатрат.

Формирования нормативной базы трудовых затрат происходит по следующим этапам проектирования.

Техническое задание. На этой стадии неопределенность в достижении промежуточных и конечных целей ОКР максимальная, преобладают работы в высшей степени творческого, неформализованного характера. Планируют работы министерство и генеральный (главный) конструктор или его заместители. НБТЗ не применяется.

Техническое предложение и эскизный проект. В течение этого периода, несмотря на уменьшение общей неопределенности в достижении целей ОКР, она наблюдается в отношении структуры и функций каждого элемента проектируемого опытного образца: комплекса блоков, блока, агрегата, узла, детали - и элементов трудовых процессов (методов достижения целей ОКР): элементов проектирования комплекса блоков, блока, агрегата, узла, детали. Точнее, эта неопределенность проявляется в том, что при создании принципиально нового образца изделия (в отличие от модернизации изделия) стадии "техническое предложение" и "эскизный проект", как правило, содержат недостаточно полную информацию, и только лишь о верхних уровнях иерархии элементов проектируемого образца — уровнях комплекса блоков, блока, агрегата (рис. 4), на которых узлы, детали, поверхности, элементы поверхности, как правило, не проектируются (не определяются), поскольку на этих стадиях решаются другие задачи.

В процессе разработки технического предложения определяется целесообразность разработки нового опытного образца, дана сравнительная оценка решений с учетом его конструктивных и эксплуатационных параметров и параметров существующего изделия-прототипа. Основная задача эскизного проектирования - это разработка принципиальных конструкторских решений, дающих общее представление об устройстве и принципе работы опытного образца.

Рис. 4. Дерево конструктивно-технологических элементов

Это объективное обстоятельство объединяет рассматриваемые стадии и оказываем существенное влияние на выбор видов норм и нормативов, методик их формирования и применения, в частности методики определения оптимальных измерителей норм или нормативов.

В таблице 11 дан перечень парных элементов, соответствующий дереву конструктивно-технологических элементов, изображенному на рис. 4. В практике организации, по данным которой составлено это дерево, на стадиях проектирования опытных образцов для нормирования, как правило, не применяются 1, 2 и 3-я пары элементов, а на стадиях производства опытных образцов - 5,6 и 7-я пары элементов.

По имеющимся сведениям, достоверность которых сомнений не вызывает, подобная ситуация наблюдается в большинстве машиностроительных конструкторских организаций. Первая причина неприменения 1, 2 и 3-й пар элементов заключается, видимо, в не разработанности проблемы экономически эффективного нормирования на нижних уровнях членения опытного образна - элемента поверхности и поверхности детали (рис. 4), вторая причина - из-за отсутствия достаточно полной информации (особенно на ранних этапах проектирования) детали, их поверхности, элементы поверхностей не прорабатываются.

Парные элементы

Таблица 11.

|

№ |

Конструктивно- технологический элемент опытного образца |

Элемент трудового процесса |

||

|

1 |

Элемент поверхности |

Элемент операции |

||

|

2 |

Поверхность детали |

Деталеопеоация |

||

|

3 |

Деталь |

Комплекс операций |

||

|

4 |

Узел |

Подгруппа комплексов операций |

||

|

|

|

Агрегат |

Группа комплексов операций |

|

|

|

S |

Блок |

Полэтап темы |

|

|

|

7 |

Комплекс блоков |

Этап темы |

|

|

|

В |

Опытный образец |

Тема |

|

Причина же неприменения 5, 6 и 7-й пар конструктивно-технологических элементов (табл. 11) в качестве измерителя норм - более глубокого свойства.

Для пояснения этого условно примем, что два опытных образца, созданных в разное время, имеют одинаковый уровень повторяемости конструктивно-технологических элементов (рис. 5).

Образец, создаваемый позже, модернизируется, и соответственно изменяется повторяемость идентичных и аналогичных конструктивно- технологических элементов (рис. 6).

Как видно, на рис. 5 и 6 область повторяемости конструктивно- технологических элементов в модернизированном изделии существенно расширилась, что очевидно, если в ходе ОКР известные методы научно- технических решений превалируют над принципиально новыми идеями и решениями. Однако формирование НБТЗ, ориентированной на модернизацию, неправильно по двум причинам: создание модернизированных опытных образцов - это задача ОКО номер два, а создание принципиально новых опытных образцов - задача номер один. Кроме того, сравнение повторяемости идентичных и аналогичных конструктивно-технологических элементов у модернизируемых опытных образцов с одинаковым общим назначением нередко обнаруживает тенденцию к уменьшению повторяемости этих элементов, когда применяются качественно новые решения. Границей уменьшения повторяемости может служить точкам а на рис. 6, т. е. уменьшение повторяемости узлов на 6% (52-46) в модернизированном опытном образце при повышении повторяемости комплексов блоков на 48%, блоков на 39% (67-28) и агрегатов на 38% (75-37).

Рис. 5. Повторяемость идентичных и аналогичных конструктивно- технологических элементов в двух опытных образцах:

-

- конструктивно-технологические элементы и соответствующие им элементы трудового процесса, которые не применяются на стадиях проектирования опытных образцов;

-

- конструктивно-технологические элементы и соответствующие им элементы трудового процесса, которые не применяются на стадиях производства опытных образцов.

Итак,

от одной опытно-конструкторской работы

к другой большая утрата преемственности

наблюдается на более высоком уровне

членения (рис. 5).

Рис. 6. Повторяемость идентичных и аналогичных конструктивно- технологических элементов в модернизированном образце.

Возможно, эта тенденция является признаком закономерности современных ОКР, которая пока недостаточно понята. Во всяком случае, можно утверждать, что рассматриваемая тенденция усиливается и она все более и более претендует на роль исходного условия, которое предопределяет методологические принципы формирования и применения НБТЗ: принцип выбора измерителя норм (нормативов) и другие принципы, о которых пойдет речь ниже.

Целесообразно дать следующее определение: измеритель норм (измеритель нормативов) - это автономный, замкнутый по своим функциям конструктивно-технологический элемент предмета труда (опытного образца) или соответствующий ему элемент трудового процесса, относительно которого устанавливается норма или норматив затрат труда. Затем следует рассмотреть методику выбора этого измерителя норм труда (в дальнейшем для краткости - измерителя норм) и сформулировать принципы его выбора.

Операция 1 (ОП1). Определение конструктивно-технологических элементов, являющихся документально зафиксированными результатами проектирования опытного образца на стадиях технического предложения и эскизного проекта. В рассматриваемой модели такими элементами являются комплекс блоков (этап темы), блок (подэтап темы) и агрегат (группа комплексов операций) указанные в табл. 11. При большей новизне ОКР или иной конструктивно-кинематической схеме проектируемого опытного образца таких элементов может быть два (2-й и 3-й) или даже один (3-й).

ОП2.

Выбор конструктивно-технологического

элемента, который как результат

проектирования преобладает по количеству

над другими элементами; например,

число проектируемых блоков существенно

больше числа проектируемых, комплексов

блоков. В рассматриваемой модели такой

элемент - это агрегат (группа комплексов

операций). На первый взгляд, возможно,

и странно, но это совсем не редкость,

когда роль элемента, который преобладает

но количеству, выполняет элемент более

высокого уровня. Например, это блок,

а не агрегат, если задано дерево элементов

(согласно утвержденному техническому

предложению), изображенное на рис. 7.

Рис. 7. Дерево конструктивно-технологических элементов с преобладанием по количеству блоков над агрегатами

Пусть в проектируемом опытном образце на период начала технического предложения 6 комплексов блоков и 19 агрегатов. Учитывая уменьшение уровня неопределенности, например, в течении нескольких месяцев (т. е. появление первых контуров будущих блоков и агрегатов), было бы правильным отдать предпочтение пока агрегату. Тогда остаются конкурировать блок и агрегат, комплекс блоков исключается.

ОПЗ. Оценка возможности расчета готовности ОКР, измеряемое количеством и качеством завершенных (спроектированных) конструтивно-технологических элементов. Смысл этой оценки: выбор из оставшихся на ОПЗ элементов рядом расположенной в дереве нары элементов более дробного уровня и удовлетворяющей условию:

где: Sj+i единица - элемент, расположенный ниже i-ro уровня дерева элементов на один уровень.

Соблюдение этого условия связано с выполнением конструкции технологическим элементом трех функций измерения объемов ОКР в натуральном выражении: для нормирования, для планирования и для составления отчета. Опыт показывает, что игнорирование этого условия приводит к ненадежным оценкам хода ОКР (ее готовность определяется «визуально»), так как на стадиях техническою предложении и эскизного проекта неопределенность в достижении целей ОКР выше, чем на других стадиях, т. е. аморфность границ промежуточных результатов большая.

В рассматриваемой модели данному условию удовлетворяет единственная пара: блок- агрегат. Действительно, в блок входят агрегаты, а более дробный уровень конструктивного элемента - узел не выделен, т. е. не проектируется.

Таким образом, в качестве конструктивно-технологическою элемента претендента на роль единицы измерения объемов ОКР в натуральном выражении - выбирается пока блок (подэтап темы), поскольку неизвестно, в какой мере блок претендент на роль измерителя норм окажется экономически эффективным, т. е. минимизирует затраты на управление ОКР, и том числе затраты на нормирование. Ответом на этот вопрос является результат выполнения OII4.

ОП4. Оценка соответствия конструктивно-технологическою элемента оптимальному темпу управления опытно-конструкторской работой. Темп управления - это частота регулярной оценки отклонений хода ОКР (один раз в день, в смену и т. д.) от заданной (запланированного) хода и принятие управленческих решений, предупреждающих это отклонение или устраняющих его. Темп нарушается, если в результате предшествующей оценки отклонений хода работы принятые управленческие решения не реализуются до последующей оценки, повторяющей предшествующую. Период оценки ОКР - это время, по которому оценивается состояние ее хода (час, смена, неделя, две педели, месяц, квартал, год).

В машиностроительных опытно-конструкторских организациях на стадиях технического предложения и эскизного проекта применяются, как правило, следующие темпы управления: один раз в две педели (этот темп принят согласно требованиям сетевого планирования и управления); один раз в месяц; один раз в квартал; один раз в год. Первый темп является основным, а второй, третий и четвертый дублируют его в течение года соответственно двенадцать, четыре и один раз и ориентированы на отчет организации за календарный период. В дальнейшем под темпом управления будет подразумеваться основной темп.

В настоящее время достаточно эффективные методики выбора оптимального темпа управления еще не разработаны, возможно, вследствие сложности связи между ним и многочисленными. Поэтому в машиностроительных опытно-конструкторских организациях применяются следующие эмпирически найденные темпы управления работами: один раз в час, в смену, в день, в неделю, в две недели, в месяц, в квартал, в год. На стадиях технического предложения и эскизного проекта применяются, как правило, последние четыре темпа, ибо новые идеи не рождаются, например, еженедельно.

Исходя из изложенного, можно сформулировать принципы выбора темпа управления ОКР и выбора измерителя норм. Темп управления работами зависит от уровня их неопределенности и должен определяться минимальной величиной затрат на управление ими и скоростью получения промежуточных результатов ОКР - комплексов блоков, блоков, агрегатов, узлов, т. е. изменением их количества в единицу времени. Неопределенность ОКР - это неопределенность в достижении промежуточных и конечных целей работ, она предопределяется временной ограниченностью знаний в данной области.

Уменьшение неопределенности процессов ОКР теоретически обусловлено показателем является конечный срок создания опытного образца.

На стадии технического проекта в качестве измерителя норм для опытно-статистических укрупненных нормативов выступают блок, агрегат, узел, а для вероятностных расчетных норм продолжительности ОКР - работа в сети (СИУ) (проектирование блока, агрегата, узла). Что касается применения аналитически-расчетных нормативов управляемости, то они необходимы для установления оптимальной загрузки исполнителей и руководителей, причем возможны различные подходы к формированию и применению таких нормативов.

Рабочая документация опытного образца (опытной партии) и испытания опытных образцов составляют в модели в основном один период действия прогноза и плана. В течение этого периода неопределенность в достижении целей ОКР уменьшается и достигает своего минимума, в то же время объем ОКР резко возрастает в период создания окончательного варианта опытного образца, после чего объем ОКР имеет тенденцию к снижению.

На стадии рабочей документации опытного образца и его испытаний используются опытно-статистические детальные нормы, аналитически- расчетные нормативы на изготовление повторяемых деталей, экспертные детальные нормы, опытно-статистические укрупненные нормативы и нормы лабораторных и других испытаний. Перечисленные виды нормативов (норм) предназначены для определения трудоемкости заданий рабочим, программ цехов, определения численности рабочих, продолжительности работ, фонда заработной платы рабочих.

Основными планируемыми показателями являются сроки и трудоемкость производства опытного образца, сроки испытаний и их трудоемкость. Основным прогнозируемым показателем является конечный срок создания опытного образца (окончательный вариант).

В качестве измерителя норм или нормативов для опытно-статистических детальных норм, аналитически-расчетных нормативов на изготовление повторяемых деталей, экспертных детальных норм используется деталь или деталеоперация, а для опытно-статиегических укрупненных нормативов блок, агрегат, узел. На стадии испытании опытных образцов за измеритель принимается этап класса испытаний.