6.5. Оценка точности модели

Для оценки точности модели используйте стандартную ошибку оценки прогнозируемого показателя (или среднеквадратическое отклонение от линии тренда)

![]() ,

(6.3)

,

(6.3)

где

n-

число опытов, m-

число факторов, включенных в модель, и

среднюю

относительную ошибку аппроксимации

![]() Если ошибка Еотн

не превышает 15%, то точность модели

считается приемлемой. В общем случае

допустимый уровень точности, а, значит,

и надежности прогноза, устанавливает

пользователь модели, который в результате

содержательного анализа проблемы

выясняет, насколько она чувствительна

к точности решения и насколько велики

потери из-за неточного решения.

Если ошибка Еотн

не превышает 15%, то точность модели

считается приемлемой. В общем случае

допустимый уровень точности, а, значит,

и надежности прогноза, устанавливает

пользователь модели, который в результате

содержательного анализа проблемы

выясняет, насколько она чувствительна

к точности решения и насколько велики

потери из-за неточного решения.

6.6. Построение прогнозов

Если в ходе проверки разрабатываемая модель признана значимой, достаточно точной, и ее качество нас устраивает, то на ее основе разрабатывается точечный прогноз. Он получается путем подстановки в модель значений времени t, соответствующих периоду упреждения k (количество шагов прогноза): t=n+k. Так в случае трендовой модели в виде полинома первой степени – линейной модели роста (6.1) – экстраполяция на k шагов вперед имеет вид:

![]() (6.4)

(6.4)

Для

учета случайных колебаний при

прогнозировании рассчитываются

доверительные интервалы, зависящие от

стандартной ошибки (6.3), периода упреждения

k,

длины временного интервала n

и уровня значимости прогноза α. В

частности, для прогноза (6.4) будущие

значения

![]() с вероятностью (1–α) попадут в интервал:

с вероятностью (1–α) попадут в интервал:

![]() где

где

![]()

.

.

Пример 6.1. В качестве примера рассмотрим разработку трендовой модели и получение прогнозных оценок динамики ВВП России на основе реального временного ряда, представленного в табл. 6.1.

Таблица 6.1

Динамика ВВП России

|

№ |

Дата |

ВВП (млр. руб.) |

|

1 |

1.99 |

238 |

|

2 |

2.99 |

249 |

|

3 |

3.99 |

287 |

|

4 |

4.99 |

340 |

|

5 |

5.99 |

342 |

|

6 |

6.99 |

373 |

|

7 |

7.99 |

360 |

|

8 |

8.99 |

380 |

|

9 |

9.99 |

403 |

|

10 |

10.99 |

419.08 |

|

11 |

11.99 |

451 |

|

12 |

12.99 |

460 |

|

13 |

1.00 |

379.8 |

Требуется:

-

сгладить Y(t) с помощью простой скользящей средней;

-

определить наличие тренда Y(t);

-

с помощью критерия Фишера при α=5% уровне значимости. Для получения критического значения воспользуйтесь функцией FРАСПОБР(; n1; n2).

-

с помощью критерия Стьюдента при α=5% уровне значимости. Для получения критического значения воспользуйтесь функцией CTЬЮДРАСПОБР(; n1 + n2 -2);

-

построить линейную модель Y(t) = а0 + а1t, параметры которой оценить МНК;

-

Оценить адекватность построенной модели на основе исследования:

-

Случайности остаточной компоненты по критерию пиков;

-

Независимости уровней ряда остатков по критерию Дарбина-Уотсона;

-

Проверить гипотезу о нормальном распределении остаточной последовательности по R/SE – критерию;

-

Проверить гипотезу о равенстве математического ожидания случайной компоненты нулю на основе t ‑ критерия Стьюдента.

Сделайте вывод об адекватности модели. Модель адекватна, если ВСЕ вышеперечисленные критерии дают положительный ответ.

-

Для оценки точности модели используйте стандартную ошибку оценки прогнозируемого показателя (или среднеквадратическое отклонение от линии тренда)

,

где n - число опытов, m - число

факторов, включенных в модель, и среднюю

относительную ошибку аппроксимации

,

где n - число опытов, m - число

факторов, включенных в модель, и среднюю

относительную ошибку аппроксимации

-

Построить точечный прогноз на два периода вперед. Он получается путем подстановки в модель значений времени t, соответствующих времени упреждения k: t=n+k. В случае линейной модели экстраполяция на k шагов вперед имеет вид:

n+k=a0+a1*(n+k).

n+k=a0+a1*(n+k). -

Построить доверительный интервал для прогноза, полученного в предыдущем пункте, с вероятностью P=1-=1-0,3=0,7=70% и t=СТЬЮДРАСПРОБР(;n-1):

![]() где

где

![]()

.

.

-

Отобразить на графиках фактические данные, результаты расчетов и прогнозирования.

Решение.

1. Сгладить Y(t) с

помощью простой скользящей средней.

Выберем интервал сглаживания l=3

и рассчитаем для каждых последующих

трех значений

![]() .

.

То есть

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

…

![]() .

.

Нанесем эти данные на график (см. рис. 6.1)

Рис. 6.1. Исходные данные и скользящая средняя

2. Определить наличие тренда Y(t).

2.1. С помощью критерия Фишера при α=5% уровне значимости.

Разобьем исходный временной ряд y1, y2, y3, …, yn на две примерно равные по числу уровней части: в первой части n1=7 первых уровней исходного ряда, во второй — n2=6 остальных уровней (n1 + n2 = n).

Для каждой из этих частей вычисляются средние значения и дисперсии:

;

;

;

;

;

;

Проверим равенство (однородность) дисперсий обеих частей ряда с помощью F-критерия Фишера расчетное значение этого критерия:

Так как

![]() ,

то

,

то

.

.

Сравним расчетное значение с критическим, полученным с помощью статистической функции Excel Fкрит = FРАСПОБР(; n1; n2) = FРАСПОБР(0.05;7;6)=4.2. Так как расчетное значение Fрасч меньше критического Fкрит (3.256< 4.2), то гипотеза о равенстве дисперсий принимается. Делается вывод о наличии тренда.

2.2. С помощью критерия Стьюдента при α=5% уровне значимости.

проверяется гипотеза об отсутствии тренда с использованием t-критерия Стыодента. Для этого определяется расчетное значение критерия Стыодента по формуле:

где — среднеквадратическое отклонение разности средних:

.

.

Для получения критического значения воспользуемся статистической функцией Excel tкрит=CTЬЮДРАСПРОБР(; n1 + n2 -2)= CTЬЮДРАСПРОБР(0.05; 11)=2.2. Расчетное значение t больше критического значения статистики Стьюдента tкрит (45.05>2.2), значит с вероятностью р=1-=0,95, гипотеза отвергается, т.е. тренд есть.

В противном случае, если бы t было бы меньше критического, то с заданным уровнем значимости =0,05 сделали бы вывод о том, что тренда нет.

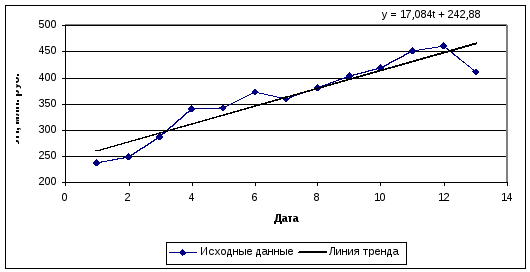

3. Построить линейную модель Y(t) = а0 + а1t, параметры которой оценить МНК.

Для того чтобы воспользоваться формулами метода наименьших квадратов (6.2), необходимо произвести промежуточные вычисления, которые расположены в табл. 6.2.

Таблица 6.2

|

|

t |

Y |

Y*t |

t2 |

|

|

1 |

238 |

238 |

1 |

|

|

2 |

249 |

498 |

4 |

|

|

3 |

287 |

861 |

9 |

|

|

4 |

340 |

1360 |

16 |

|

|

5 |

342 |

1710 |

25 |

|

|

6 |

373 |

2238 |

36 |

|

|

7 |

360 |

2520 |

49 |

|

|

8 |

380 |

3040 |

64 |

|

|

9 |

403 |

3627 |

81 |

|

|

10 |

419,08 |

4190,8 |

100 |

|

|

11 |

451 |

4961 |

121 |

|

|

12 |

460 |

5520 |

144 |

|

|

13 |

410 |

5330 |

169 |

|

Сумма |

91 |

4712,08 |

36093,8 |

819 |

|

Среднее |

7 |

362,47 |

2776,45 |

63 |

Таким образом,

искомая модель принимает вид:

![]() .

.

Исходные данные и построенная модель нанесены на график (рис. 6.2)

Рис. 6.2. Исходные данные и линия тренда

4. Оценить

адекватность построенной модели.

Важным этапом прогнозирования

социально-экономических процессов

является проверка адекватности

(соответствия) модели реальному явлению.

Для ее осуществления исследуют ряд

остатков

![]() ,

то есть отклонений расчетных значений

от фактических. Расчеты приведены в

табл. 6.3.

,

то есть отклонений расчетных значений

от фактических. Расчеты приведены в

табл. 6.3.

В графе 3 приведены

расчетные (предсказанные) значения

результативного признака (ВВП России),

полученные при подстановке фактора t

его значений от 1 до 13 в модель

![]() .

В графе 4 получены остатки

.

В графе 4 получены остатки

![]() вычитанием соответствующих значений

элементов графы 3 из графы 2.

вычитанием соответствующих значений

элементов графы 3 из графы 2.

Таблица 6.3.

|

|

t |

yi |

|

Ei=yi- |

пово- ротные точки |

(Ei-Ei-1)2 |

Ei2 |

Ei*Ei-1 |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

1 |

238 |

259,964 |

-21,964 |

- |

- |

482,417 |

- |

0,0923 |

36 |

|

|

2 |

249 |

277,048 |

-28,048 |

1 |

37,015 |

786,690 |

616,046 |

0,1126 |

25 |

|

|

3 |

287 |

294,132 |

-7,132 |

0 |

437,479 |

50,865 |

200,038 |

0,0249 |

16 |

|

|

4 |

340 |

311,216 |

28,784 |

1 |

1289,959 |

828,519 |

-205,287 |

0,0847 |

9 |

|

|

5 |

342 |

328,3 |

13,7 |

1 |

227,527 |

187,69 |

394,341 |

0,0401 |

4 |

|

|

6 |

373 |

345,384 |

27,616 |

1 |

193,655 |

762,644 |

378,339 |

0,0740 |

1 |

|

|

7 |

360 |

362,468 |

-2,468 |

1 |

905,047 |

6,091 |

-68,156 |

0,0069 |

0 |

|

|

8 |

380 |

379,552 |

0,448 |

0 |

8,503 |

0,201 |

-1,106 |

0,0012 |

1 |

|

|

9 |

403 |

396,636 |

6,364 |

1 |

34,999 |

40,500 |

2,851 |

0,0158 |

4 |

|

|

10 |

419,08 |

413,72 |

5,36 |

1 |

1,008 |

28,730 |

34,111 |

0,0128 |

9 |

|

|

11 |

451 |

430,804 |

20,196 |

1 |

220,107 |

407,878 |

108,251 |

0,0448 |

16 |

|

|

12 |

460 |

447,888 |

12,112 |

0 |

65,351 |

146,7005 |

244,614 |

0,0263 |

25 |

|

|

13 |

410 |

464,972 |

-54,972 |

- |

4500,263 |

3021,921 |

-665,821 |

0,1341 |

36 |

|

Сумма |

91 |

4712,08 |

4712,08 |

-0,004 |

8 |

7920,913 |

6750,847 |

1038,221 |

0,6703 |

182 |

|

Среднее |

7 |

362,47 |

362,47 |

-0,0003 |

|

|

|

|

0,0516 |

|

4.1. Для проверки условия случайности возникновения отдельных отклонений от модели часто используется критерий, основанный на поворотных точках. Уровень последовательности Ei считается максимумом, если он больше двух рядом стоящих уровней, т.е. Ei -1 < Ei > Ei +1 и минимумом, если он меньше обоих соседних уровней, т.е. Ei -1 > Ei < Ei +1. В обоих случаях Ei считается поворотной точкой (в графе 5 они обозначены 1, иначе 0); общее число поворотных точек для остаточной последовательности Ei обозначим через p=8 (сумма графы 5).

В случайной выборке математическое ожидание числа точек поворота p и дисперсия 2p выражаются формулами:

![]()

Критерием случайности

с 5%-ным уровнем значимости, т.е. с

доверительной вероятностью

95%, является выполнение неравенства

![]() ,

где квадратные скобки означают целую

часть числа. Если неравенство выполняется,

то с вероятностью 95% делаем вывод о

случайном характере ряда остатков. Если

это неравенство не выполняется, модель

считается неадекватной. Проверим

выполнение неравенства:

,

где квадратные скобки означают целую

часть числа. Если неравенство выполняется,

то с вероятностью 95% делаем вывод о

случайном характере ряда остатков. Если

это неравенство не выполняется, модель

считается неадекватной. Проверим

выполнение неравенства:

![]()

Так как р=8>4, то с вероятностью 95% делаем вывод о случайном характере ряда остатков.

4.2. Проверка

независимости значений уровней

случайной компоненты, т.е. проверка

отсутствия существенной автокорреляции

в остаточной последовательности может

осуществляться по ряду критериев,

наиболее распространенным из которых

является d-критерий

Дарбина—Уотсона. Необходимо

вычислить расчетное значение

,

где Еi – i- тый уровень

остаточной последовательности (i=1..13)

(расчеты приведены в графах 6 и 7 таблицы

6.3).

,

где Еi – i- тый уровень

остаточной последовательности (i=1..13)

(расчеты приведены в графах 6 и 7 таблицы

6.3).

Критические границы d1=1,08 и d2 =1,36. Так как значение попадает в интервал d1<d<d2 (1.08<1.17<1.36) область неопределенности, значит, нет оснований ни принять, ни отвергнуть гипотезу о существовании автокорреляции. Необходимо применять другой критерий. Воспользуемся первым коэффициентом автокорреляции:

.

.

Сопоставляя это число с табличным значением первого коэффициента автокорреляции 0,485, взятым для уровня значимости α=0,01 и n = 13, увидим, что расчетное значение меньше табличного (0,154<0,485). Это означает, что с ошибкой в 1% ряд остатков можно считать некоррелированным, т. е. свойство взаимной независимости уровней остаточной последовательности подтверждается.

4.3. Проверка гипотезы о нормальном распределении остаточной последовательности по R/SE – критерию.

В нашем случае

R = Emax ‑ Emin= 28,784 – (– 54,972)=83,756,

где Emax и Emin соответственно максимальный и минимальный уровни ряда остатков;

.

Получаем расчетное значение критерия

.

Получаем расчетное значение критерия

![]() .

Для n=13

и α=0,05 найдем критический

интервал: [2.92; 4.09]. Так как значение R/SE

попадает в интервал между критическими

границами, то с уровнем значимости 5%

гипотеза о том, что остаточная

последовательность распределена по

нормальному закону, принимается.

.

Для n=13

и α=0,05 найдем критический

интервал: [2.92; 4.09]. Так как значение R/SE

попадает в интервал между критическими

границами, то с уровнем значимости 5%

гипотеза о том, что остаточная

последовательность распределена по

нормальному закону, принимается.

4.4. Проверка гипотезы

о равенстве математического ожидания

случайной компоненты нулю на основе

t ‑ критерия Стьюдента. Расчетное

значение этого критерия задается

формулой

![]() где

где

![]() — среднее арифметическое значение

уровней остаточной последовательности

Ei (рассчитано

в графе 4); SE — стандартное

(средне-квадратическое) отклонение для

этой последовательности. Для получения

критического значения t,v

воспользуемся статистической функцией

Excel t,v

= CTЬЮДРАСПРОБР(0,05; 12) =

2,16. Так как расчетное значение t

меньше критического значения t,v

статистики Стьюдента с заданным уровнем

значимости =0,05 и

числом степеней свободы v=n-1,

то гипотеза о равенстве нулю

математического ожидания случайной

последовательности принимается.

— среднее арифметическое значение

уровней остаточной последовательности

Ei (рассчитано

в графе 4); SE — стандартное

(средне-квадратическое) отклонение для

этой последовательности. Для получения

критического значения t,v

воспользуемся статистической функцией

Excel t,v

= CTЬЮДРАСПРОБР(0,05; 12) =

2,16. Так как расчетное значение t

меньше критического значения t,v

статистики Стьюдента с заданным уровнем

значимости =0,05 и

числом степеней свободы v=n-1,

то гипотеза о равенстве нулю

математического ожидания случайной

последовательности принимается.

Так как ВСЕ четыре вышеперечисленные критерии дают положительный ответ, делается вывод о том, что выбранная модель является адекватной реальному ряду экономической динамики.

5. Для оценки точности модели используем стандартную ошибку оценки прогнозируемого показателя (или среднеквадратическое отклонение от линии тренда):

![]() ,

,

где n=13 - число опытов, m=1 - число факторов, включенных в модель (это время t), и среднюю относительную ошибку аппроксимации:

![]() .

.

Так как ошибка Еотн не превышает 10%, то точность модели считается приемлемой.

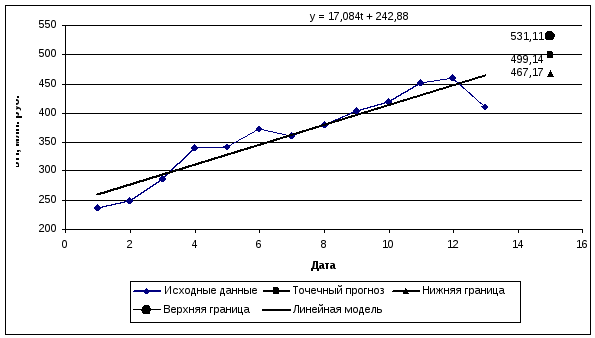

6. Построим точечный

прогноз на два периода вперед (k=2).

Он получается путем подстановки в модель

значений времени t, соответствующих

времени упреждения k=2:

t=n+k=13+2=15. В

случае линейной модели экстраполяция

на k шагов вперед имеет

вид:

![]() n+k=a0+a1*(n+k)=242.88+17.084*15=499.14

(млн. руб.). То есть экстраполяция

модели на 2 шага вперед дает прогнозное

значение ВВП на март 2000 года, равное

499,14 млн. руб.

n+k=a0+a1*(n+k)=242.88+17.084*15=499.14

(млн. руб.). То есть экстраполяция

модели на 2 шага вперед дает прогнозное

значение ВВП на март 2000 года, равное

499,14 млн. руб.

7. Построим доверительный интервал для прогноза, полученного в предыдущем пункте, с вероятностью P=1-=1-0,3=0,7=70% и

t=СТЬЮДРАСПРОБР(;n-1).

В этом случае t=СТЬЮДРАСПРОБР(0,3;12)=1,083.

Получим интервальный прогноз:

![]()

![]()

где

![]()

.

.

Таким образом,

построенная нами модель является

полностью адекватной динамике ВВП и

достаточно надежной для краткосрочных

прогнозов. Поэтому с вероятностью 70%

можно утверждать, что при сохранении

сложившихся закономерностей развития

значение ВВП, прогнозируемое на март

2000 года с помощью линейной модели роста,

попадет в промежуток образованный

нижней и верхней границами доверительного

интервала

![]() .

.

8. Отобразим на графиках фактические данные, результаты расчетов и прогнозирования (рис. 6.3).

Рис. 6.3. Исходные данные, линейная модель и доверительный интервал для прогноза