Практика тренды Эконометрика

.docxРешение типовых задач по темам

-

Идентификация параметров линейного тренда. Определение значимости параметров и доверительного интервала параметров модели;

-

Определение существенности модели (используя критерий Фишера);

-

Расчет информационных и прогностических характеристик качества трендовых моделей. Построение точечного и интервального прогнозов.

-

Определение глубины авторегрессии по PACF.

-

Запись ARIMA моделей.

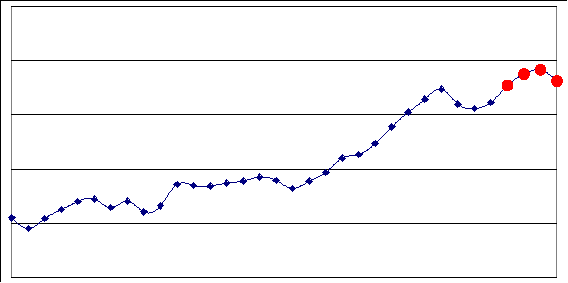

Y - реальныеваловые частные внутренние инвестициив ценах 2000 г. Жирным выделен тестовый период.

Исходные данные для задачи Таблица 1

|

Дата |

Y |

|

1974-01-01 |

550,6 |

|

1975-01-01 |

453,1 |

|

1976-01-01 |

544,7 |

|

1977-01-01 |

627,0 |

|

1978-01-01 |

702,6 |

|

1979-01-01 |

725,0 |

|

1980-01-01 |

645,3 |

|

1981-01-01 |

704,9 |

|

1982-01-01 |

606,0 |

|

1983-01-01 |

662,5 |

|

1984-01-01 |

857,7 |

|

1985-01-01 |

849,7 |

|

1986-01-01 |

843,9 |

|

1987-01-01 |

870,0 |

|

1988-01-01 |

890,5 |

|

1989-01-01 |

926,2 |

|

1990-01-01 |

895,1 |

|

1991-01-01 |

822,2 |

|

1992-01-01 |

889,0 |

|

1993-01-01 |

968,3 |

|

1994-01-01 |

1099,6 |

|

1995-01-01 |

1134,0 |

|

1996-01-01 |

1234,3 |

|

1997-01-01 |

1387,7 |

|

1998-01-01 |

1524,1 |

|

1999-01-01 |

1642,6 |

|

2000-01-01 |

1735,5 |

|

2001-01-01 |

1598,4 |

|

2002-01-01 |

1557,1 |

|

2003-01-01 |

1613,1 |

|

2004-01-01 |

1770,2 |

|

2005-01-01 |

1873,5 |

|

2006-01-01 |

1912,5 |

|

2007-01-01 |

1809,7 |

На основании представленных распечаток Excel выполните следующие задачи:

Декомпозиционный подход

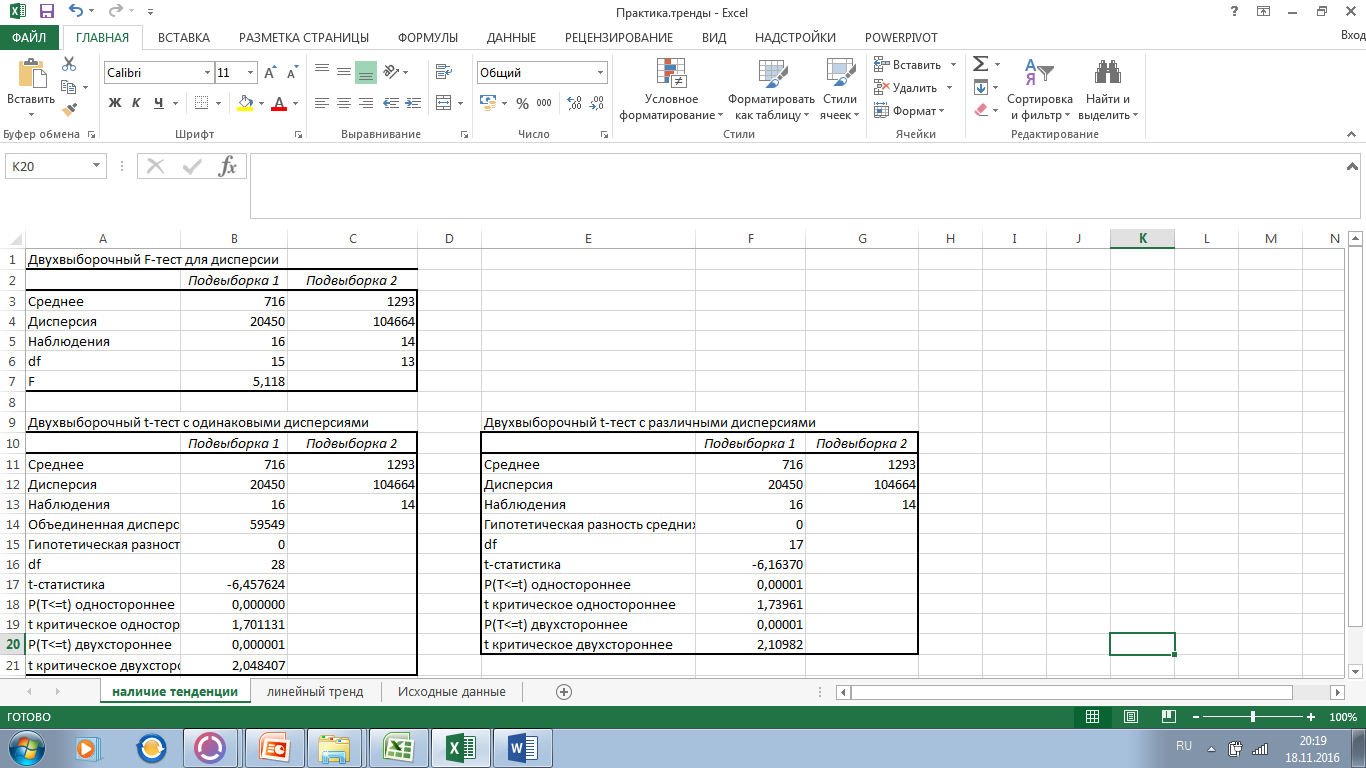

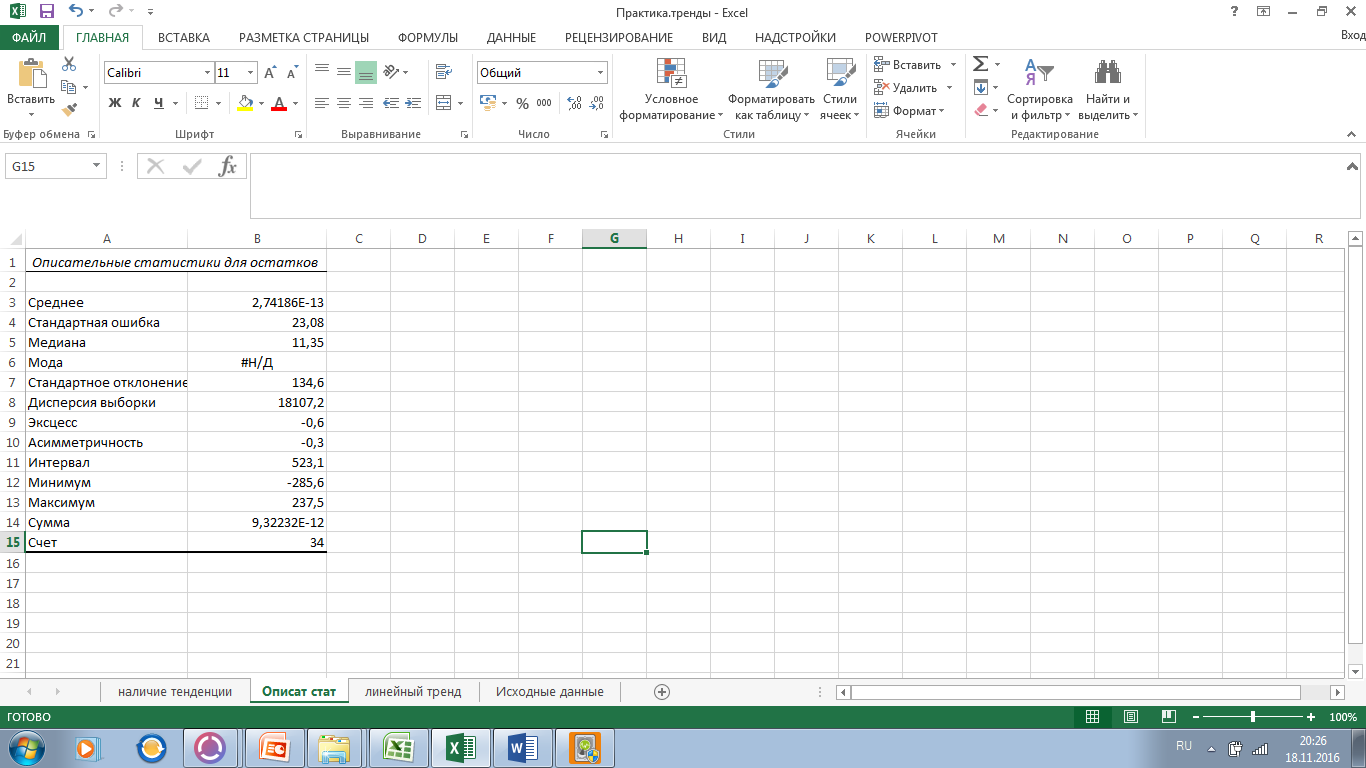

Постановка задачи 1. Обоснуйте возможность построения линейного тренда (Отчет А). Запишите модель линейного тренда. Сделайте вывод о значимости параметров и существенности модели (Отчет Б). Рассчитайте информационные (Отчет Б) и прогностические характеристики качества линейного тренда (коэффициент Тейла).

|

Модель тренда |

Информационные и прогностические характеристики качества модели |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постановка задачи 2. Запишите модель линейного тренда включив в ретроспективу наблюдения тестового периода (Отчет В).Сделайте вывод. Осуществите прогноз на один период вперед, построив точечный и интервальный прогноз.

Постановка задачи 3.По графику остатков сделайте предположения относительно наличия или отсутствия циклической/сезонной составляющих. По представленным отчетам (Отчет Г) сделайте предположения относительно свойств Гаусса-Маркова, накладываемых на остаточную компоненту.

Вспомогательные распечатки Excel

Отчет А «Сравнение средних и дисперсий»

Отчет Б «Модель линейного тренда, построенная по обучающей выборке»

Отчет В «Модель линейного тренда, построенная по общей выборке»

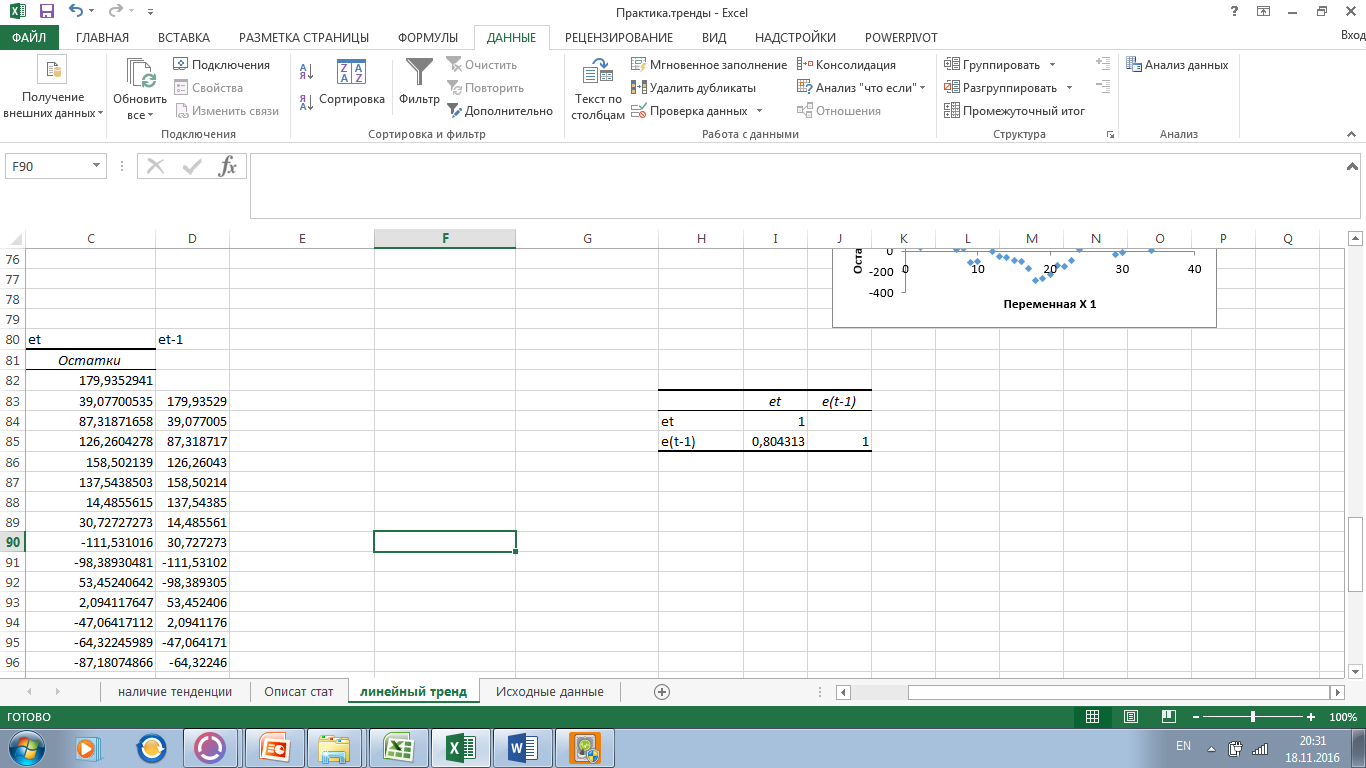

Отчет Г «Остаточная компонента»

Корреляция

Подход Бокса-Дженкинса (ARIMA Модели)

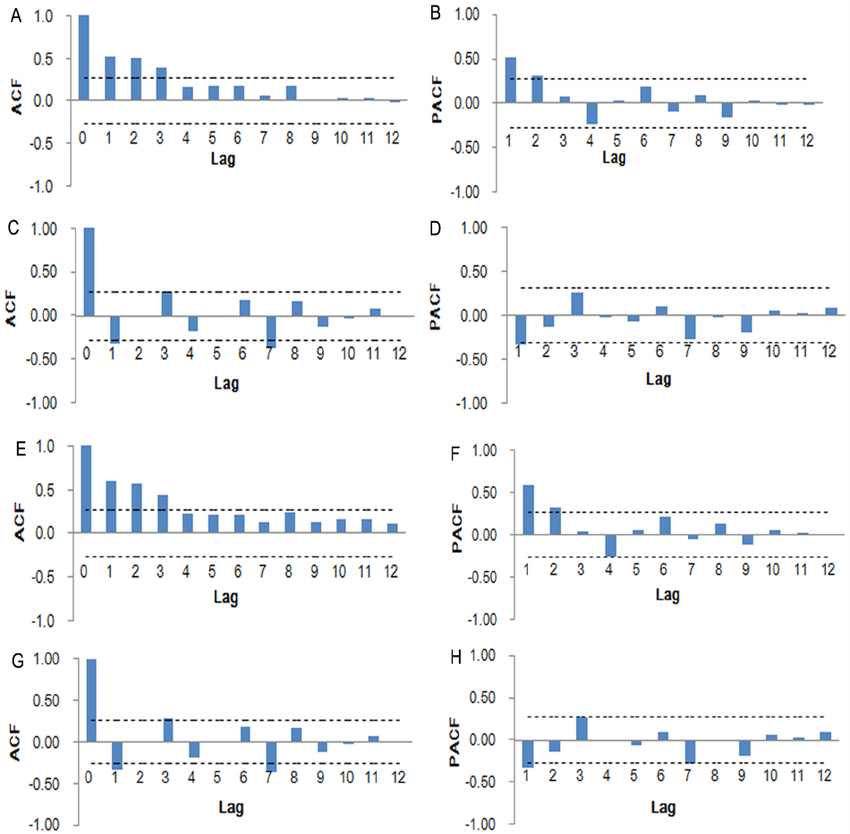

Постановка задачи 4.По представленным графикам частной автокорреляционной функцииPACF (ЧАКФ) сделайте предположение о глубине авторегрессии. Запишите авторегрессионные модели.

Постановка задачи 6.ЗапишитеARIMAмодели в общем виде.

ARIMA(3;0;0)

ARIMA(2;1;1)

ARIMA(1;1;2)