36. Понятие издержек производства. Издержки экономические и издержки финансово-бухгалтерского учета.

ИЗДЕРЖКИ ПРОИЗ-ВА – это главный фактор, влияющий на объем предложения, поэтому прежде чем решить, сколько товаров производить фирма должна проанализировать издержки произ-ва.

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ – сумма явных (бухгалтерских) издержек, имеющих форму денежных платежей поставщикам факторов производства и промежуточных изделий, и неявных издержек, т.е. альтернативных издержек использования ресурсов, принадлежащих самому предприятию

ИЗДЕРЖКИ– затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

КЛАССИФИКАЦИИ ИЗДЕРЖЕК: 1. По способу подсчета в системе хозяйственного учета:

А) БУХГАЛТЕРСКИЕ (ЯВНЫЕ) – рассчитываются в виде фактических (случившихся) затрат предприятия на производство продукции. При этом учитываются только явные издержки, которые связаны с приобретением факторов производства и ресурсов на рынке.

Денежные расходы на оплату труда, приобретение сырья и материалов, амортизацию основных фондов, оплату транспортных расходов и другое составляют явные издержки предприятия. Поскольку они рассчитываются на основе финансовых отчетов, их называют бухгалтерскими.

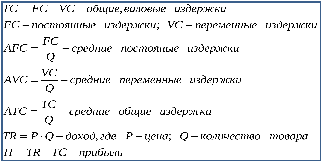

Бухгалтерские – это фактически расход факторов произ-ва на изготовление определенного количества продукции по ценам их приобретения. Выделяют в бух. издержках постоянные и переменные издержки.-Постоянные издержки – это те издержки, которые не зависят от объема выпускаемой продукции и которые предприятие должно нести обязательно, даже при нулевом выпуске продукции (освещение, водопровод и т.д.).

-Переменные – это издержки, которые связаны с объемов выпуска продукции.

Б) ЭКОНОМИЧЕСКИЕ (ВМЕНЕННЫЕ) – сумма явных (бухгалтерских) издержек, имеющих форму денежных платежей поставщикам факторов производства и промежуточных изделий, и неявных издержек, т.е. альтернативных издержек использования ресурсов, принадлежащих самому предприятию (фирме).

Они связаны с упускаемыми возможностями наилучшего использования ресурсов предприятия. Учитываются и неявные издержки. Затраты на использование какого-либо ресурса, измеренные с точки зрения выгоды, которая упущена из-за неиспользования этого ресурса наилучшим альтернативным путем, называются вмененными издержками (издержками упущенных возможностей или альтернативными издержками). Альтернативные издержки выражаются в ценности других благ, которые можно было бы произвести при наиболее выгодном из всех возможных направлении использования тех же ресурсов. Неявными являются издержки использования ресурсов, находящихся в собственности данного предприятия. Так, для собственника капитала неявные издержки могут быть выражены прибылью, которую он мог бы получить, вложив свой капитал не в «свое», а в какое-то другое дело. Внутренние издержки — это неоплачиваемые затраты, вмененные издержки собственных ресурсов, используемые в данном производстве.

Издержки упущенных возможностей проявляются каждый раз, когда нам нужно сделать выбор из какого-то набора ограниченных ресурсов.

Средние издержки AC – это издержки на единицу выпускаемой продукции.

Себестоимость - соответствует бухгалтерским издержкам, то есть явным затратам.

ОТ КОТОРЫХ ЗАВИСИТ:

Уровень цен

Величина прибыли

Конкурентоспособность

Положение на рынке