2.3 Расчёт полной себестоимости единицы продукции

Далее производим расчет полной себестоимости с учетом двух способов расчета общехозяйственных и общепроизводственных расходов, а также по величине коммерческих расходов. Эти расчеты приведены в таблицах 2.3.1 , 2.3.2 , 2.3.3

Расчет себестоимости изделия А

Таблица 2.3.1

|

|

Величина затрат, р. /шт. |

|

|

| |

|

Статья калькуляции себестоимости |

Первый способ расчёта |

Структура себестоимости, % |

Второй способ расчёта |

Структура себестоимости, % | |

|

1 |

2 |

3 |

4 |

5 | |

|

1.Сырьё и материалы |

101,2 |

0,47 |

101,20 |

0,49 | |

|

2.Покупные и комплектующие изделия и полуфабрикаты |

2146,1 |

9,93 |

2146,1 |

10,32 | |

|

3.Основная заработная плата производственных рабочих |

5658 |

26,2 |

5658 |

27,2 | |

|

4.Дополнительная заработная плата производственных рабочих |

678,96 |

3,14 |

678,96 |

3,27 | |

|

5.Отчисления на социальные нужды |

1901,09 |

8,8 |

1901,09 |

9,14 | |

|

6.Расходы на содержание и эксплуатацию оборудования |

7336 |

33,95 |

7336 |

35,28 | |

|

7.Общепроизводственные расходы |

1330,04 |

6,15 |

953,98 |

4,59 | |

|

Итого цеховая себестоимость |

19151,39 |

- |

18775,33 |

- | |

|

8.Общехозяйственный расходы |

1429,74 |

6,62 |

1025,5 |

4,93 | |

|

Итого производственная себестоимость |

20581,12 |

- |

19800,83 |

- | |

|

9.Коммерческие расходы |

1029,06 |

4,76 |

990,04 |

4,76 | |

|

Итого полная себестоимость |

21610,18 |

100 |

20790,87 |

100 | |

Расчет себестоимости изделия В

Таблица 2.3.2

|

|

Величина затрат, р. /шт. |

|

| ||

|

Статья калькуляции себестоимости |

Первый способ расчёта |

Структура себестоимости, % |

Второй способ расчёта |

Структура себестоимости, % | |

|

1 |

2 |

3 |

4 |

5 | |

|

1.Сырьё и материалы |

391,6 |

0,85 |

391,6 |

0,86 | |

|

2.Покупные и комплектующие изделия и полуфабрикаты |

1226,5 |

2,67 |

1226,5 |

2,68 | |

|

3.Основная заработная плата производственных рабочих |

8989 |

19,62 |

8989 |

19,63 | |

|

4.Дополнительная заработная плата производственных рабочих |

1078,68 |

2,35 |

1078,68 |

2,36 | |

|

5.Отчисления на социальные нужды |

3020,3 |

6,59 |

3020,3 |

6,59 | |

|

6.Расходы на содержание и эксплуатацию оборудования |

24552 |

53,58 |

24552 |

53,61 | |

|

7.Общепроизводственные расходы |

2113,07 |

4,61 |

2101,51 |

4,59 | |

|

Итого цеховая себестоимость |

41371,15 |

- |

41359,59 |

- | |

|

8.Общехозяйственный расходы |

2271,46 |

4,96 |

2259,032 |

4,93 | |

|

Итого производственная себестоимость |

43642,61 |

- |

43618,62 |

- | |

|

9.Коммерческие расходы |

2182,13 |

4,76 |

2180,93 |

4,76 | |

|

Итого полная себестоимость |

45824,74 |

100 |

45799,55 |

100 | |

Расчет себестоимости изделия С

Таблица 2.3.3

|

|

Величина затрат, р. /шт. |

|

|

| |

|

Статья калькуляции себестоимости |

Первый способ расчёта |

Структура себестоимости, % |

Второй способ расчёта |

Структура себестоимости, % | |

|

1 |

2 |

3 |

4 |

5 | |

|

1.Сырьё и материалы |

467,5 |

0,69 |

467,5 |

0,68 | |

|

2.Покупные и комплектующие изделия и полуфабрикаты |

4807 |

7,06 |

4807 |

6,99 | |

|

3.Основная заработная плата производственных рабочих |

12144 |

17,83 |

12144 |

17,66 | |

|

4.Дополнительная заработная плата производственных рабочих |

1457,28 |

2,14 |

1457,28 |

2,12 | |

|

5.Отчисления на социальные нужды |

4080,38 |

5,99 |

4080,38 |

5,93 | |

|

6.Расходы на содержание и эксплуатацию оборудования |

35997 |

52,84 |

35997 |

52,34 | |

|

7.Общепроизводственные расходы |

2854,72 |

4,19 |

3155,8 |

4,58 | |

|

Итого цеховая себестоимость |

61807,88 |

- |

62108,96 |

- | |

|

8.Общехозяйственный расходы |

3068,7 |

4,5 |

3392,35 |

4,93 | |

|

Итого производственная себестоимость |

64876,58 |

- |

65501,31 |

- | |

|

9.Коммерческие расходы |

3243,83 |

4,76 |

3275,07 |

4,76 | |

|

Итого полная себестоимость |

68120,41 |

100 |

68776,37 |

100 | |

Далее определим прибыль, рентабельность к затратам и выручку от реализации для каждого изделия. Зададим величину рентабельности, равную 20%, рассчитаем цену каждого изделия и определим прибыль как на единицу, так и на весь объем производства. Результаты сведены в таблицу 2.3.4

Таблица 2.3.4 «Определение прибыли, рентабельности»

|

Элементы цены |

Изделие |

| |||||||

|

А |

В |

С | |||||||

|

1 |

2 |

1 |

2 |

1 |

2 | ||||

|

Прямые затраты (переменные) , р. |

17821,348 |

17821,348 |

39258,08 |

39258,08 |

58953,16 |

58953,16 | |||

|

Косвенные затраты (постоянные), р. |

2759,775435 |

1979,48269 |

4384,52 |

4360,54 |

5923,42 |

6548,14 | |||

|

Всего затраты (себестоимость), р. |

20581,12344 |

19800,8307 |

43642,6053 |

43618,6238 |

64876,58445 |

65501,30884 | |||

|

Рентабельность, % |

20 |

20 |

20 |

20 |

20 |

20 | |||

|

Прибыль, р. |

4116,22 |

3960,16614 |

8728,52106 |

8723,72477 |

12975,31689 |

13100,26177 | |||

|

Цена изделия (выручка от реализации), р. |

24697,35 |

23760,9968 |

52371,1263 |

52342,3486 |

77851,90134 |

78601,57061 | |||

|

+ НДС 18 % |

29142,87078 |

28037,9763 |

61797,9291 |

61763,9714 |

91865,24358 |

92749,85332 | |||

|

Текущий объём реализации, шт./год |

1244 |

1244 |

1178 |

1178 |

1599 |

1599 | |||

|

Прибыль при текущем объёме реализации, тыс. р. |

5120577,68 |

4926451,48 |

10282196,6 |

10276542,16 |

20747536,68 |

20947315,74 | |||

Вывод: вследствие большей трудоёмкости изделия А, расчёт с применением 1-го способа позволяет нам отнести большую сумму постоянных затрат на себестоимость, чем расчёт с применением 2-го способа , что может повлечь за собой получение большей прибыли, если бы цена изделия устанавливалась строго в соответствии с заданной нормой прибыли. Аналогичные суждения верны и для изделия В; обратные- для суждения С.

Таблица 3.1

1. Рентабельность

R=Нпрi

где R – рентабельность, % ;

Нпрi – нормативная прибыль от полной себестоимости, %.

Нпрi = 20 %

2. Определение прибыли на единицу продукции

Ппрi = Спi * Нпрi

3. Определение цены изделия без НДС

Рi = Спi + Ппрi

4. Определение цены изделия с учетом НДС

Рi + НДС= Ппрi * 1,18

5. Определение прибыли при текущем объеме реализации

Ппр = Ппрi * Q

2.5. Определение точки безубыточности.

Пример расчета точки безубыточности и выручка изделия А:

1). Разделив затраты на переменные (прямые) и постоянные (косвенные), можно представить, что

где Q– объем производства, шт.; Р – цена изделия, р.; Зпр– переменные издержки, р.;FC– постоянные расходы, р.

Таким

образом,

2). Определение количества продукции при запланированной сумме прибыли определяем, исходя из зависимости

где

–

прибыль, соответственно по каждому из

изделий.

–

прибыль, соответственно по каждому из

изделий.

Значит

прибыль при текущем объеме реализации

равна

=P*Q.

=P*Q.

Таблица 2.7

|

Показатель |

Единица измерения |

Значение |

|

Прибыль изделия А1 |

р. |

4 322,04 |

|

Прибыль изделия А2 |

р. |

4 158,17 |

|

Прибыль изделия В1 |

р. |

9 164,95 |

|

Прибыль изделия В2 |

р. |

9 159,91 |

|

Прибыль изделия С1 |

р. |

13 624,08 |

|

Прибыль изделия С2 |

р. |

13 755,27 |

|

Точка безубыточности по иделию А1 |

шт./год |

581 |

|

Точка безубыточности по иделию А2 |

шт./год |

518 |

|

Точка безубыточности по иделию B1 |

шт./год |

492 |

|

Точка безубыточности по иделию B2 |

шт./год |

491 |

|

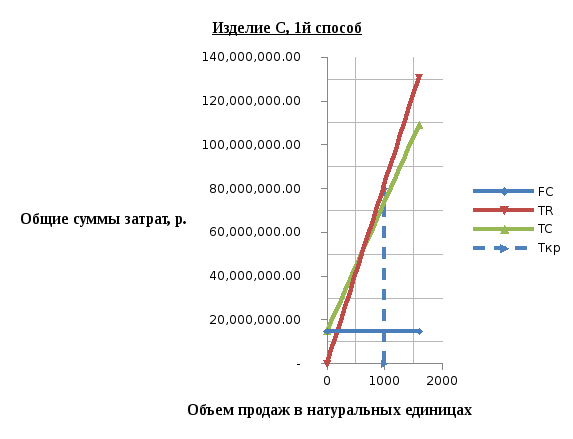

Точка безубыточности по иделию C1 |

шт./год |

643 |

|

Точка безубыточности по иделию C2 |

шт./год |

666 |

Определим графически точки безубыточности

Таблица 3.3