28.Бюджетирование: понятие, виды и методы составления.

Бюджетирование – процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования (например, платежный баланс на предстоящий месяц).

Различают два основных метода бюджетирования:

*Нулевой метод. Он применяется для нового предприятия или при реинжиниринге деятельности действующего предприятия100. Такой метод требует значительных затрат времени, связанных с формированием новой структурой ЦФО (центров финансовой отчѐтности), разработкой новых форм бюджетов и т.д. *Традиционный метод – планирование от достигнутого уровня, т.е. на базе предшествующих бюджетов. Он позволяет использовать алгоритм скользящего бюджетирования в течение года. Существует два варианта построения бюджета:

1. Бюджетирование «снизу-вверх» начинается с бюджета продаж. Исходя из суммы продаж и соответствующих затрат получают финансовые показатели деятельности предприятия. 2. «сверху вниз» - определение некоторого стратегического показателя, который закладывается в систему бюджетов. Это может быть чистая прибыль, доход на акцию, денежные потоки, рентабельность собственного капитала, экономическая добавленная стоимость.

8 Билет

8. Показатели оценки риска актива

• ожидаемая доходность;

r=P1*r1+P2*r2+…Pn*rn=ƩP1*r1

r1-один из возможных исходов

P1-вероятность наступления исхода i, i-общее число возможных исходов.

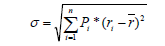

• стандартное отклонение;

Данная характеристика является наиболее распространенной для численной оценки риска. Отметим, что данный показатель позволяет оценить отклонения величин доходности от ожидаемого значения.

• коэффициент вариации. Var=σ/r/ используется, когда уровень риска и величина доходности находятся в прямой зависимости. Увеличение доходности возможно при соответствующем увеличении риска актива и наоборот.

27.Методы финансового планирования.

*Расчетно-аналитический: заключается в корректировке базовых показателей (достигнутых результатов) на предполагаемые изменения в наступающем плановом периоде с учетом тенденций роста (снижения) взаимосвязанных данных, намечаемых мероприятий по совершенствованию их структуры, ускорению роста и других количественных и качественных показателей.

*Метод оптимизации плановых решений сводится к составлению нескольких вариантов плановых расчетов, т. е. составляется несколько бюджетов разной продолжительности с разной детализацией, параллельно прорабатывается несколько вариантов плана.

*Балансовый состоит в достижении увязки имеющихся в наличии финансовых ресурсов и фактической потребности в них.

*Нормативный заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования.

*Метод экономико-математического моделирования позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину.

9 Билет

9.Анализ финансового состояния и его виды.

Финансовое состояние предприятия – это комплексная и достаточно сложная экономическая категория, которая в широком смысле слова подразумевает способность организации финансировать свою деятельность на фиксированный момент времени и «выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников.

Основными задачами анализа финансового состояния организации являются: *определение качества ее финансового состояния; *изучение причин его улучшения или ухудшения за отчетный период; *подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия.

Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность предприятия, а также данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

Основными методами анализа финансового состояния являются горизонтальный, вертикальный, трендовый, коэффициентный и факторный.

Основными элементами анализа финансового состояния предприятия являются:

*состав и структура активов (имущества, материальных и нематериальных ценностей, являющихся ресурсами производственно-хозяйственной деятельности организации), их состояние и динамика; *состав и структура пассивов (собственного и заемного капитала), их состояние и динамика; *абсолютные и относительные показатели финансовой устойчивости предприятия и оценка изменений ее уровня; *платежеспособность организации и ликвидность активов баланса.