ODKB_10_11

.doc10. Привлеченные средства банка

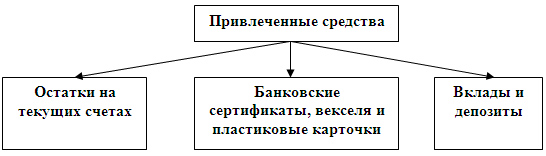

Привлеченные средства банка - все виды банковских вкладов и счетов, а также средства от продажи собственных ценных бумаг Привлеченные средства - это средства, не принадлежащие банку, но временно участвующие в его обороте в качестве источников активных операций.

Состав привлеченных средств можно представить в виде следующей схемы.

Привлеченные средства банка формируются главным образом за счет депозитных операций. Депозитными называются операции банков по привлечению на счета денежных средств физических и юридических лиц на определенные сроки либо до востребования. На долю депозитных операций обычно приходится 95 % всех пассивов.

По экономическому содержанию депозиты можно разделить на 3 основные группы:

·До востребования - владельцы депозитов данного характера могут востребовать денежные средства без предварительного уведомления банка

·Срочные - денежные средства, внесенные в банк на фиксированный срок

·Сберегательные вклады - характеризуются в основном отсутствием фиксированного срока хранения денежных средств, условия их хранения не предусматривают предупреждения банка об изъятии средств.

Они классифицируются в основном в зависимости от контрагента и вида привлечения. При этом выделяют;

– средства клиентов;

– средства банков;

– прочие привлеченные средства.

Клиентами банка являются небанковские финансовые организации, коммерческие и некоммерческие организации, индивидуальные предприниматели, физические лица, клиенты-нерезиденты, органы государственного управления.

Средства клиентов включают остатки средств на текущих и иных счетах, вклады (депозиты), бюджетные и иные государственные средства, а также средства в расчетах, подлежащие перечислению клиентам. Привлеченные средства клиентов учитываются на счетах двух основных групп, которые функционируют

а) по договору текущего банковского счета,

б) по договору банковского вклада (депозита).

В первом случае счета предназначены для совершения операций, отражающих деятельность владельца; во втором – для доходного сохранения его средств.

Долговые ценные бумаги предназначены для доходного размещения средств клиентов, а также могут использоваться ими в качестве платежного средства, ликвидного актива, залога, отступного. Они включают депозитные и сберегательные сертификаты, облигации, векселя.

Средства банков включают источники, привлеченные от Национального банка, центральных банков иностранных государств, банков-резидентов и нерезидентов, международных финансовых организаций. Привлечение происходит посредством открытия в банке корреспондентских счетов, получения кредитов, депозитов и размещения долговых ценных бумаг. Корреспондентские счета функционируют в режиме до востребования, депозиты привлекаются как на срок, так и до востребования, кредиты получаются на срок.

В состав прочих привлеченных средств включаются источники, имеющие характер обязательств, но не по конкретным контрагентам банка (например, транзитные счета), а также средства, отражающие хозяйственную деятельность банка (например, кредиторская задолженность по хозяйственной деятельности).

Классификация и оценка привлеченных средств может происходить в зависимости от вида валюты, порядка и срока возврата, уровня платности и по другим критериям.

11. Обязательные резервные требования коммерческих банков

Обязательные резервы банка или резервные требования - представляют собой инструмент регулирования общей ликвидности банковской системы, используемый Банком России для контроля денежных средств посредством снижения денежного накопления коммерческими банками. Подобный механизм устанавливается в целях ограничения кредитных возможностей финансовых организаций и поддержания на определенном уровне денежной массы в обращении.

Обязательные резервы банка - это, по сути, средства коммерческих банков и иных кредитных институтов, которые они обязаны хранить в Центральном Банке в качестве гарантийного финансового фонда, обеспечивающего надежное выполнение своих обязательств перед клиентами. В принципе, задача создания обязательных резервов лежит вне интересов отдельно взятого банка, по сути - это инструмент осуществления денежно-кредитной политики государства.

В мире существует много различных моделей обязательного резервирования, они отличаются по многим параметрам и акцентируют особенности национальных банковских систем. Обязательное резервирование можно представить как сложную целостную систему из взаимосвязанных элементов. Составляющие элементы системы представлены на схеме.

Цель: «Резервные требования применяются в целях регулирования общей ликвидности банковской системы РФ и контроля денежных агрегатов посредством снижения денежного мультипликатора». Другими словами, резервные требования устанавливаются в целях ограничения кредитных возможностей КО (чтобы они не могли «закачать» в экономику слишком много денег) и поддержания на определенном уровне денежной массы в обращении (забота об обеспечении устойчивости рубля).

Таким образом, использование резервных требований уместно не постоянно, а только в следующих случаях: когда, во-первых, есть объективная необходимость сократить количество денег в обращении (остановить либо сделать его рост контролируемым), чтобы не допустить «перегрева» экономики, и когда, во-вторых, наиболее подходящим для этого средством будет признано ограничение кредитных возможностей коммерческих банков путем изымания у них определенной части привлеченных ими средств (или увеличения такой части). Следовательно, средства ФОР, аккумулируемые в Центральном банке как бессрочные вклады коммерческих банков, должны жестко исключаться из всякого оборота.

Общие положения «Об обязательных резервах кредитных организаций»

1. Обязанность выполнения резервных требований возникает у любого банка с момента получения им лицензии и исполнение этой обязанности является необходимым условием ведения банковской деятельности.

2. Обязательные резервы формируются только в рублях на специальных счетах, открытых кредитной организации в подразделении (подразделениях) расчетной сети Банка России, средства на которые перечисляются в безналичном порядке.

3. Указанные резервы формируются отдельно по обязательствам банка (привлеченным им средствам), подлежащим резервированию, в рублях и отдельно по обязательствам, подлежащим резервированию, в иностранной валюте.

4. На обязательные резервы, депонированные кредитными организациями в Банке России, проценты не начисляются.

5. Размер обязательных резервов Банк России (его уполномоченное учреждение) регулирует ежемесячно. На основании соответствующего решения Совета директоров ЦБ либо по особым основаниям, применимым к отдельным банкам (см. п. 8.4 Положения № 342), может быть проведено внеочередное регулирование размера данных резервов.