Свойства экономических информационных систем

Множество элементов экономической системы обладает неким единством, которое выражается в общесистемных свойствах.

Среди свойств, присущих экономическим системам, можно выделить следующие:

целостность - система существует, как единое целое, которое может быть разделено на составляющие части. При этом все элементы и части экономической системы должны служить общей цели;

сложность - экономическая система обладает большим количеством прямых и обратных связей между элементами;

структурированность - наличие совокупности систем, подсистем, элементов и взаимодействий между ними, определяющих внутреннюю организацию целостной системы;

иерархичность - составные части системы могут рассматриваться не только как составная часть целой системы, но и как целая система, в свою очередь состоящая их элементов. Благодаря иерархичности экономической системы становится возможным осуществление целенаправленного управления более эффективным способом;

целенаправленность - у экономической системы есть цель ее развития и она стремиться к ее достижению;

эмерджентность - экономическая система вне зависимости от условий изменения внешней среды должна сохранять свойство целостности. При этом экономическая система обладает в целом, такими свойствами, которыми не обладают ее отдельные компоненты;

адаптивность - экономическая система в процессе функционирования может приспосабливаться к изменению внутренних и внешних условий с целью повышения качества управления;

лабильность - подвижность функций элементов экономической системы при сохранении стабильности системы в целом;

неаддитивность - совокупное функционирование взаимосвязанных элементов системы порождает качественно новые свойства единой системы, при чем этих качеств не было у элементов системы изначально;

инвариантность структуры - невозможность полного представления экономической системы разделением на конечное множество описаний ее составных частей;

непрерывность функционирования - экономическая система существует до тех пор, пока она функционирует;

управляемость - экономическая система подвержена сознательной организации целенаправленного функционирования ее самой и входящих в ее состав элементов;

развиваемость - экономическая система является динамической системой, постоянно изменяющей свои свойства и совершенствующей уровень организации;

оптимальность функционирования - экономическая система должна функционировать оптимальным образом;

единство многообразия форм - все составляющие компоненты системы существуют, поскольку существует сама система как единое целое;

неопределенность развития - конкретный путь эволюции экономической системы всегда неизвестен. Есть возможность лишь прогнозировать общее направление развития системы.

Классификация экономических информационных систем

По масштабу ЭИС можно классифицировать следующим образом:

международные ЭИС;

государственные ЭИС;

региональные ЭИС;

отраслевые ЭИС;

ЭИС подотраслей;

ЭИС крупнейших транснациональных корпораций;

ЭИС объединений;

ЭИС корпораций;

ЭИС финансово-промышленных групп;

ЭИС концернов;

ЭИС учреждений;

ЭИС предприятий;

ЭИС структурных подразделений;

ЭИС отделов крупных предприятий, учреждений, организаций;

пользовательские ЭИС и т.д.

По числу пользователей ЭИС можно классифицировать следующим образом:

однопользовательские (или персональные) - ЭИС, которые являются обособленными, не связанными и не взаимодействующими постоянно с другими ЭИС, а также используемые только своим непосредственным и единственным пользователем;

многопользовательские (или распределенные) - ЭИС, в которых более чем один пользователь. В таких системах есть возможность позволить использование одного или нескольких компонентов одной или нескольких ЭИС и соответствующих им информационных технологий другими людьми (пользователями системы).

По отраслевой принадлежности ЭИС можно классифицировать следующим образом:

ЭИС промышленности;

ЭИС связи;

ЭИС транспорта;

ЭИС сельского хозяйства и т.д.

По форме субъектов экономики ЭИС можно классифицировать следующим образом:

ЭИС государственных организаций, предприятий, учреждений;

ЭИС негосударственных и частных организаций, предприятий, учреждений;

ЭИС муниципальных организаций, предприятий, учреждений.

По сфере применения (предметной области) ЭИС можно классифицировать следующим образом:

банковские ЭИС;

ЭИС фондового рынка;

страховые ЭИС;

налоговые ЭИС;

статистические ЭИС;

ЭИС промышленных предприятий;

ЭИС предприятий и организаций непромышленной сферы;

ЭИС предприятий и организаций сферы быта и сервиса;

ЭИС туризма и гостиничного хозяйства и т.д.

По охватываемым задачам (поддерживаемым предметным технологиям) ЭИС можно классифицировать следующим образом:

ЭИС бухгалтерского учета (или бухгалтерии ИС);

ЭИС материально-технического снабжения;

ЭИС маркетинга;

ЭИС планирования и прогнозирования;

ЭИС складского хозяйства;

ЭИС основным производством;

ЭИС управления персоналом (кадрами) и т.д.

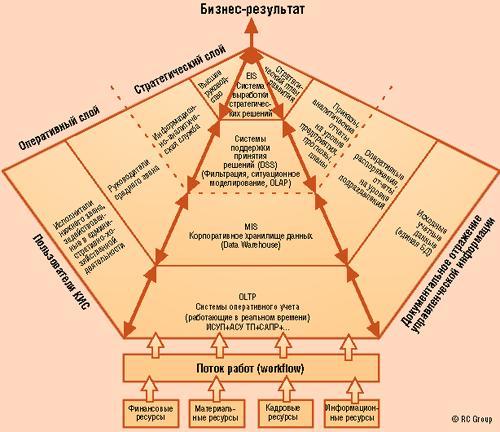

Принципиальная схема использования современных информационных технологий при построении корпоративной экономической информационной системы представлена на рис. 13.

Рис. 13. Принципиальная схема использования современных информационных технологий при построении корпоративной экономической информационной системы