новая папка / ekonometrika_2

.docx

Описанный ниже процесс является

Для стационарных времянных рядов

В стационарном временном ряду

Результаты проведенного ниже LM-теста в Gretl Показывают

Частная автокорреляционная функция - это

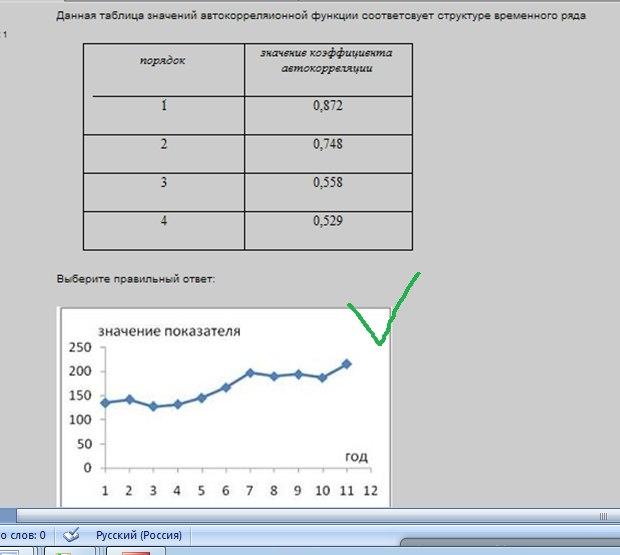

Дана таблица значений автокорреляционной функции соответствует структуре временного ряда

Строгая стационарность временного ряда означает

Информационные критерии Акайке

Представленная на рисунке модель будет описывать

Описанный ниже процесс является

Представленная на рисунке модель будет описывать

Расширенный тест Дикки-Фуллера

Дана

приведенная форма модели системы

эконометрических уравнений

Значение

экзогенных переменных определяется

Косвенный метод дает решение СОУ посредства оценк

DS-процесс это

Система одновременных уравнений идентифицируема

1)Выбор списка переменных модели и типа взаимосвязи между ними выполняется на этапе

Спецификации

2)Переменные,задаваемые «Извне», автономно от модели называются

Экзогенными

3)Среднегодовые цены на бензин во всех субъектах РФ за 2011 относятся

К пространственным данным

4)Для изучения спроса на мороженое от времени года строиться

Модель временных рядов

5)Команда для создания ряда значений с именем Y, каждое из которых есть значение некоторой случайной величины, имеющей стандартное нормальное распределение имеет вид:

Genr Y=nrnd

6)Эконометрика – это

Научная дисциплина, которая дает количественное выражение взаимосвязей экономических явлений и процессов

7)Расположите этапы построения эконометрической модели в порядке следования

1-оценка параметров модели,2-спецификация модели,3-оценка качества модели,4-постановка задачи,5-сбор статистической информации об объекте исследования,6-интеграция результатов,7-анализ предметной области

4,7,2,5,1,3,6

8)Ежеквартальные данные по инфляции за 15 лет в РФ относиться к

Временным рядам

9)С помощью какой модели описываются зависимость между одной эндогенной переменной и одной или несколькими экзогенными?

Регрессионной модели с одним уравнением

10)По отношению к эконометрической модели все экономические переменные объекта исследования подразделяются на 2 типа:

Эндогенные и экзогенные

11)Возможно ли изменить размер выборки рабочего файла?

Можно только уменьшить

1)При исследовании выборки обнаружено «аномальное» значение фактора Y для одного наблюдения. При каких условиях корректно будет провести исключение соответствующее наблюдения из выборки:

Исключение проводить ни при каких условиях

В случае если «аномальное» значение Y невозможно объяснить, и вы как исследователь не знаете, соответствует ли оно действительности или нет

В случае если «аномальное» значение Y соответствует действительности, но это отличие невозможно объяснить в рамках проводимого исследования

2)Оценка ᾰ значение параметра α является несмещенной, если:

Математическое ожидание ᾰ равно α

3)Для двух случайных величин х и у было получено значение парного коэффициента корреляции r=0,9. Какой вывод можно сделать о тесноте линейной зависимости между х и у?

Связь тесная и прямая

4)При выполнении команды «plot X Z» в Евьюс будет построин график, на котором:

По оси абсцисс будут расположены значения ряда X, а по оси ординат – ряда Z

5)Тип данных «Alpha» в Евьюс соответствует ряду, содержащему:

Текстовую информацию

6)Парный коэффициент корреляции изменяется в пределах от:

-1до1

3Й ТЕСТ

1)T1-расчетное значение критерия Стьюдента для коэффициента B1.Критическое значение критерия Стьюдента Tкр=1,96 для уровня значимости 0,05 и чисоа степеней свободы более 200.Выберите верное утверждение:

Если Т1=2,5 то коэффициент В1 значим с уровнем доверия 0,95

Если Т1=-2,5 то коэффициент В1 значим с уровнем доверия 0,95

2)Какая из представленных моделей является моделью линейной парной регрессии?

![]()

3)Найдите предположение, не являющееся предпосылкой классической модели

Отсутствует автокорреляция ошибок регрессии

4)При изучении зависимости издержек производства у(тыс.руб.) от основных производственных фондов

Х(тыс.руб.) была построена модель:У=10+0,75х.Это означает, что:

При увеличении основных производственных фондов на 1 тыс.руб. издержки производства в среднем увеличиваются на 750 руб.

5)При изучении зависимости издержек производства У(тыс.руб.) от инвестиции в совершенстве технологии Х(тыс.руб.) была построена модель: у=10-0,15х.Это означает, что

При увеличении инвестиции в совершенствовании технологий на 1 т.р. издержки производства в среднем снижаются на 150 р.

6)Какими свойствами обладают оценки, полученные при решении уравнения парной линейной регрессии Yt=Axt+B+Et методом наименьших квадратов, если выполнены условия Гаусса-Маркова и случайные остатки Е имеют нормальное распределение?

Состоятельностью, несмещенностью и эффективностью

4Й ТЕСТ

1)В чем суть гетероскедастичности?

Дисперсии случайных отклонений изменяются

2)Исследуется регрессия у=В0+В1х1+В2х2+В3х3+Е

Известно,

что дисперсии ошибок регрессии

![]() для

любого t.

В этом случае говорят о наличии:

для

любого t.

В этом случае говорят о наличии:

Гетероскедастичности

3)Пусть значение коэффициента регрессии равно (-2.1),а его стандартная ошибка равна 3,2.Что можно сказать о данном коэффициенте регрессии?

Данный коэффициент регрессии незначим

4)Исследуется регрессия y=B0+B1x1+B2x2+B3x3+e.Известно,что 4,3+10х1-3,5х2=х3.В этом случае говорят о наличии:

Мультиколлениарности

5)Имеется матрица парных коэффициентов корреляции. Мультиколлениарность наблюдается между признаками

Х1и Х3(был отмечен)

Х1 и Х2(был отмечен)

У и Х3

6)При исследовании зависимости и суммы активов банка (у) от собственного капитала (к), привлеченных ресурсов (r) и объема вложений в государственные ценные бумаги (s) было построено несколько типов зависимостей и рассчитаны значения Fстатистики для них. Какая из представленных регрессий является значимой, если критическое значение F-статистики равно 2,56 при уровне значимости 5%?

D

C

B

7)Для проверки гипотезы о гомоскедастичности могут быть использованы следующие тесты:

Тест Уайта

Тест Бройша-Пагана

Тест Голдфелда-Квандта

8)Каковы показатели качества уравнения регрессии в целом?

Коэффициент детерминации

Значение F-статистики для уравнения регрессии(Было отмечено)

Скорректированный коэффициент детерминации(Было отмечено)

Значения t- статистик для коэффициентов регрессии

9)Уравнение множественной регрессии имеет вид : y=-27,16+1,37х1-0,29х2.Параметр при переменной х2 означает следующее:

При увеличении х2 на одну единицу своего измерения и при фиксированном значении фактора х1 переменная У уменьшится на 0,29 единиц своего изверения

10)Чем на ваш взгляд, более оправдано использование скорректированного коэффициента детерминации чем обычного для сравнения двух линейных регрессионных моделей, одна из которых отличается от другой добавленными новыми регрессорами?

Попыткой устранить эффект, связанный с увеличением значения R2 при добавлении регрессоров

5Й ТЕСТ

1)Модель записывается следующим уравнением y=B0+B1lnx1+…Bn+lnxn+e называется зависимостью

Логарифмической

2)При переходе обратно от построенного вспомогательного линейного уравнения Y=B0+B1X к нелинейному виду, для парной алгебраической зависимости Y=B0+B1*1/x надо найти искомое значение по формуле:

B0=B0,B1=B1

3)Выберите верные утверждения о производственной функции Кобба-Дугласа

Записывается степенным уравнением

Является нелинейной зависимостью

4)Для гиперболической зависимости y=b0+b1/x1+…bn/xn+e коэффициет имеет следующую итерпритацию

Нет простой интерпретации данного коэффициента регрессии

5)При переходе к линейному виду для ____зависимости зависимая переменная преобразуется по формуле Y=ln(y)

Экспоненциальной

Степенной

6)При построении какого уравнения в Евьюс водиться команда

Ls log(y) c log(x1) log(x2) log(x3)

Степенного

7)При переходе обратно от построенного вспомогательного линейного уравнения Y=B0+B1X к нелинейному виду, для парной логарифмической зависимости y=B0+B1ln(x) надо найти искомое значение коэффициентов по формуле:

8)Для производственной функции Кобба-Дугласа Q=B0*Kb1*Lb2,известно, что b1+b2=1,тогда увеличение затрат труда и капитала и несколько раз приведет к

Увеличению выпуска производства в такое же число раз

9)Логарифмическая зависимость записана уравнением

Y=b0+b1lnx2+…bn lnxn+e

10)Для степенной зависимости Y=B0*1b1…xnbn*Ee коэффициент B1 имеет следующую интерпретацию

При увеличении переменной х1 на 1% переменная У в среднем увеличиться на B1%

13)При переходе к линейному виду для ___ зависимости получаем ln(y)=b0+b1x1+…bnxn+e

Экспоненциальной

14)При построении какого уравнения в Евьюс вводиться команда Ls y c x x^2

Полиномиального

15)При переходе к линейному виду для ___ зависимости вводится замена x=ln(x)

Логарифмической.

16)модель записывается следующим уравнением Y=b0+b1lnx1+…bnlnx+e и называется ____зависимостью.

Логарифмической

17)Для производственной функции Кобба-Дугласа Q=B0*Kb1*Lb2,известно ,что b1+b2>1.Выберем верные утверждения.

Коэффициент В2 показывает на сколько процентов в среднем измениться объем выпуска,если затраты труда увеличить за один процент

Отдача от увеличения масштаба возрастает

18)При построении какого уравнения в Евьюс вводиться команда Ls y c 1/x1 1/x2 1/x3

Гиперболического

19)При переоде к линейному виду для ____зависимости получаем Ln(y)=b0+b1x1+…bnxn+e

Экспоненциальной

20)Для экспоненциальной зависимости y=Eb0+b1x1+…bnxn+e коэффициент B1 имеет следующую интерпретацию

При увеличинии переменной х1 на единицу переменная У в среднем увеличиться в exp(в1) раз

При увеличинии переменной х1 на единицу переменная У в среднем увеличиться примерно на (100*В1)%

6Й ТЕСТ

1)Reset-тест применяется для

Выявления ошибки линейной спецификации регрессии

2)Для проверки гипотез равенства коэффициентов какому-либо значению или соотношения коэффициентов между собой применяется

Тест Вальда

3)Последствия включения в уравнение регрессии несущественной переменной:

Оценки параметров будут несмещенными; эффективность оценок снизиться

4)Последствия невключения в уравнение регрессии существенной переменной в общем случае:

Оценки параметров будут смещенными

5)Для выбора лучшей спецификации применяется

J-тест

РЕ-тест

6)При проведении РЕ-теста в Евьюс были получены следующие результаты:

Экспоненциальная

7)Последствия включения в уравнение регрессии несущественной переменной:

Оценки параметров будут несмещенными;эффективность оценок снизиться

8)F- тест применяется для

Выбора лучшей спецификации модели

9)Под спецификацией модели понимается

Выбор регрессора и вида модели

10)Основные критерии для включения в модель регрессии новой переменной

Наличие теоретического обоснования необходимости включения переменной(отмечен)

При включении данной переменной коэффициенты при других переменных существенно изменяются

Высокие значения Т статистики для оценки коэффициента этой переменной(отмечен)

11)Для выявления ошибки линейной спецификации регрессии применяется

Тест Вальда

12)В оцениваемой модели y=Xb+E отсутствует часть существенных независимых переменных,тогда оценка B,полученная в данный момент регрессии в общем случае

Смещенная

13)При проведении Reset- теста в Евьюс линейная спецификация регрессии является ошибочной с уровнем доверия 0,95 если Р-значение

Меньше 0,05

14)РЕ-тест применяется для

Выбора лучшей спецификации модели

15)Когда целесообразно добавление новой объясняющей переменной в модель?

При росте скорректированного коэффициента детерминации после ее включения

16)Тест Вальда применяется для

Проверки гипотез равенства коэффициентов какому-либо значении или соотношения коэффициентов между собой

17)Reset-тест применяется для

Выявления ошибки линейной спецификации регрессии

18)В оцениваемой модели Y=b0+b1x+b2z+E присутствуют несущественная независимая переменная Z, тогда для оценки параметре В1,полученная методом наименьших квадратов,справедливо

Она является несмещенной

Дисперсия оценки увеличилась после включения в модель несущественной переменной

А теперь не по порядку все что есть!

1)Выберите верное утверждение:

А)Если R^2= 0,то все точки наблюдения лежат регрессионной прямой (точная подгонка)

B)Если R^2=1, то все точки наблюдения лежат регрессионной прямой (точная подгонка)

C) Если R^2=0, то регрессия не улучшает качество предсказаний У, по сравнению с тривиальным предсказанием y=y(с черточкой)

D) Если R^210, то регрессия не улучшает качество предсказаний У, по сравнению с тривиальным предсказанием y=y(с черточкой)

2)Функционал

метода наименьших квадратов для случая

парной линейной регрессии выглядит

следующим образом:![]()

4)Оценка а(с крышкой) значение параметра а является несмещенной, если:

Математическое ожидание а(с крышечкой) равно а

5)При вводе в командой строке Евьюс команды «Plot X Y» появятся:

Один график, на котором будут изображены и значения ряда Х, и значения ряда Y.

7)При выполнении команды «genr Z=@cor(X,Y)» в Евьюс будет:

Созданная переменная Z,в которую будет записано значение коэффициента корреляции между рядами Xи Y

8)При переходе к линейному виду для ____ зависимости получаем

Ln(y)=ln(B0)+B1ln(x1)+…+Bnln(Xn)+E

Степенной

9) Для производственной функции Кобба-Дугласа Q=B0*Kb1*Lb2,известно ,что b1+b2=1.Выберем верные утверждения.

В1-коэффициент эластичности выпуска по капиталу

Отдача от увеличения масштаба постоянна

В2-коэффициент эластичности выпуска по труду

10)Мультиколлениарность- это

Наличие линейной связи между двумя и более объясняющими переменными

11) Для производственной функции Кобба-Дугласа Q=B0*Kb1*Lb2,известно ,что b1+b2>1.Выберем верные утверждения.

В1-коэффициент эластичности выпуска по капиталу

Отдача от увеличения масштаба возрастет

В2-коэффициент эластичности выпуска по труду

12)Уравнение множественной регрессии имеет вид: y=-27.16+1.37x1-0.29x2.Параметр а1=1,37 означает следующее:

При увеличении х1 на одну единицу своего измерения и при фиксированном значении фактора х2, переменная У увеличивается на 1,37 единиц своего измерения.

13)Для изучения зависимости зарплаты от стажа работы и пола строиться

Модель временных рядов

14)Предложение теоремы Гаусса-Маркова включает в себя:

Дисперсия случайных отклонений постоянна для всех наблюдений

Случайные отклонения должны быть независимы друг от друга

15)Пусть качественный признак принимает 4 значения, сколько фиктивных переменных надо внести в уравнение (при условии сохранения в уравнении константы)?

3

16)Каковы причины коррелированности регрессоров с ошибками регрессии?

Неверная функциональная форма уравнения

Наличие ошибок в изменениях значений регрессоров(отмечен)

Ответ 0,5/1

17)При изучении зависимости между показателями безраотицы(х) и инфляции(у) в Германии была построена модель и получены оценки коэффициентов для этой модели: у=1,15-0,81х.Расчетное значение t-статистики для показателя безработицы получилось равным: -4,1. Можем ли мы принять гипотезу означимости показателя безработицы в модели с уровнем значимости 0,01, если критическое значение t- статистики,найденное из таблиц распределения Стьюдента ,равно 3,25?

Не можем, поскольку значение t- статистики отрицательное

Можем, поскольку абсолютное значение t-статистики для показателя безработицы больше критического значения t- статистики

НЕ можем, поскольку абсолютное значение t- статистики для показателя безработицы меньше критического значение

18)Для коэффициента В1,на уровне значимости 0,05 определен доверительный интервал.Выберите верные

Чем меньше доверительный интервал относительно коэффициента,тем точнее полученная оценка

Истинное значение В1 с вероятностью 95% лежит в доверительном интервале(отмечен)

20)Под верификацией модели понимается:

Оценка качества модели

21)Оценка а(с крышечкой) значения параметра а является эффективной,если:

а(с крышечкой обладает) наименьшей дисперсией по сравнению с другими оценками

22)После выполнения команды «smpl@all if x1<200 and Y1>5000» в евьюс в текущей выборке остануться

Все наблюдения для которых значения х1 меньше 200 и при этом значения У1 больше 5000

23)Что обозначает команда genr X= 2+9*nrnd?

Создание ряда чисел Х, имеющего нормальное распределение с математическим ожиданием 2 и стандартным отклонением 9

24)Ежеквартальные данные по инфляции за 15 лет в РФ относятся к

Временным рядам

25)При добавлении в линейной регрессионной модели новых регрессоров коэффициент детерминации R^2

Не уменьшается

26)По отношению к эконометрической модели все экономические переменные объекта исследования подразделяются на 2 типа:

Эндогенные и экзогенные

27)При получении зависимости издержек производства(т.р.) от инвестиции в совершенствование технологий Х(т.р) была построена модель:У=10-0,15х это означает ,что

При увеличении инвестиций в совершенствовании технологии на 1 тыс руб издержки производства в среднем снижаются на 150 рублей.

28)Какие из утверждений верны применительно к гетероскедастиичности:

Оценки коэффициентов регрессии являются несмещенными

Оценки коэффициентов регрессии перестают быть эффективными

29)Для экспоненциальной зависимости

Y=e^в0+в1х1+…+bnxn+e

При увеличении переменной х1 на единицу переменная У в среднем увеличиться в exp(B1) раз

При увеличении переменной x1 на единицу переменная у в среднем увеличиться примерно на (100*В1)%

30)Коэффициенты при каких переменных являются незначимыми в следующем уравнении регресии:

у=-2,3+0,4х1-3,8х2+1,2х3

При х2 и возможно при х3

31)В оцениваемой модели Y=xb+e отсутствует часть существенных независимых переменны,тогда оценка В, полученная в данной регрессии, в общем случае

Смещенная

31)При переходе к линейному виду для _____зависимости получаем

Ln(y)=b0+b1x1+..bnxn+E

Экспоненциальной

35)определить наличие автокорреляции в остатках регрессии можно используя

Значения критерия Дарбина-Уотсона

37)Суть коэффициента детерминации состоит в следующем:

Коэффициент определяет долю общего разброса значений,объясненного уравнением регрессии

Коэффициент определяет тесноту связи между переменными моделями

38)В чем суть гетероскедастичности?

Случайные отклонения взаимно коррелированны

Дисперсией случайных отклонений изменяются

43)как влияет исключение переменной из уравнения множественной регрессии на значение F- критерия и коэффициент детерминации?

F-критерий может как уменьшиться ,так и увеличиться, R2 уменьшаться

46)пусть оцененное уравнение регрессии имеет вид:

Y=-2,3+0,4x1-3.8x2+1.2x3что можно сказать об интепретации значения коэффициента х1

При увеличении переменной х1 на единицу ее измерения при неизменных значениях других переменных У увеличатся в среднем на 0,4 единиц своего измерения.

-

Авторегресионными моделями порядка р являются

-

Отсутствие единичного корня свидетельствует о том, что временной ряд

-

Стационарный

-

Процесс

является …

является …

-

Авторегриссионным процессом 1-го порядка

-

Нестационарным

-

Случайным блужданием

-

Процесс

является

…

является

…

-

Стационарным

-

Процессом скользящего среднего 1-го порядка

-

Процесс

является

является

-

Нестационарным

-

Временным рядом с линейным трендом

-

Процесс

-

Авторегриссионным процессом 1-го порядка

-

Стационарным

-

Процесс

является

является

-

Процесс белого шума

-

Стационарным

-

Ряд является стационарным относительно линейного тренда

-

Ряд не является стационарным

-

Процесс

где Iβ1I=1 является

где Iβ1I=1 является

-

Авторегриссионным процессом 1-го порядка

-

Нестационарным

-

Автокорреляция в остатках – это

-

Корреляционная зависимость между остатками регрессии во времени

-

Статистика Дарбина-Уотсона (DW) для построенной модели временного ряда равна 4,2 что означает

-

Критерий рассчитан неверно, так как не может принимать такое значение

-

Критерий Дарбина-Уотсона для построенной модели временного ряда 2.05, что означает

-

Отсутствие автокорреляции в остатках

-

Критерий Дарбина-Уотсона для построенной модели временного ряда 3,85, что означает

-

Наличие отрицательной автокорреляции в остатках

-

В результате оценки нескольких моделей тренда и сезонности для одного и того же ряда были получены следующие результаты

-

3-я модель

-

Под автокорреляционной функцией временного ряда подразумевается

-

Корреляционная зависимость между уровнями ряда

-

Автокорреляционной функцией временного ряда называется последовательность коэффициентов корреляции

-

Между трендовой, сезонной и случайной компонентами

-

Между уровнями ряда первого, второго, третьего и последующих порядков

-

Факторов, формирующих уровень ряда

-

Между несколькими временными рядами

-

Для стационарных временных рядов

автоковариация (cov (yi,

yt-k))

зависит только от величины

автоковариация (cov (yi,

yt-k))

зависит только от величины

-

Лага

-

Представленная на рисунке модель будет списываться уравнением:

-

υυpt=c+a1*t2+a2*υυpt-2+εt

-

Представленная на рисунке модель будет списываться уравнением:

-

yt=c+a1*t+a2*t2+a3*εt-3

-

Описанный ниже процесс

-

Авторегриссионным процессом скользящего среднего

-

Представленная на рисунке модель будет списываться уравнением:

-

ARMA (2;3)

-

В стационарном временном ряду трендовая компонента …

-

Отсутствует

-

Результаты проведенного ниже LM теста в Gretl показывают, что на уровне доверия 95 % …

![]()

-

Есть автокорреляция в остатках

-

Частная автокореляционная функция – это …

-

Последовательность частных коэффициентов автокорреляции, в которых оценивается теснота между уровнями, исключая влияние промежуточных уровней

-

Данная таблица значений автокорреляционной функции соответствует структуре временного ряда