-

Авторегресионными моделями порядка р являются

-

Отсутствие единичного корня свидетельствует о том, что временной ряд

-

Стационарный

-

Процесс

является …

является …

-

Авторегриссионным процессом 1-го порядка

-

Нестационарным

-

Случайным блужданием

-

Процесс является …

-

Стационарным

-

Процессом скользящего среднего 1-го порядка

-

Процесс является

-

Нестационарным

-

Временным рядом с линейным трендом

-

Процесс

-

Авторегриссионным процессом 1-го порядка

-

Стационарным

-

Процесс является

-

Процесс белого шума

-

Стационарным

-

Ряд является стационарным относительно линейного тренда

-

Ряд не является стационарным

-

Процесс

где Iβ1I=1 является

где Iβ1I=1 является

-

Авторегриссионным процессом 1-го порядка

-

Нестационарным

-

Автокорреляция в остатках – это

-

Корреляционная зависимость между остатками регрессии во времени

-

Статистика Дарбина-Уотсона (DW) для построенной модели временного ряда равна 4,2 что означает

-

Критерий рассчитан неверно, так как не может принимать такое значение

-

Критерий Дарбина-Уотсона для построенной модели временного ряда 2.05, что означает

-

Отсутствие автокорреляции в остатках

-

Критерий Дарбина-Уотсона для построенной модели временного ряда 3,85, что означает

-

Наличие отрицательной автокорреляции в остатках

-

В результате оценки нескольких моделей тренда и сезонности для одного и того же ряда были получены следующие результаты

-

3-я модель

-

Под автокорреляционной функцией временного ряда подразумевается

-

Корреляционная зависимость между уровнями ряда

-

Автокорреляционной функцией временного ряда называется последовательность коэффициентов корреляции

-

Между трендовой, сезонной и случайной компонентами

-

Между уровнями ряда первого, второго, третьего и последующих порядков

-

Факторов, формирующих уровень ряда

-

Между несколькими временными рядами

-

Для стационарных временных рядов

автоковариация (cov (yi,

yt-k))

зависит только от величины

автоковариация (cov (yi,

yt-k))

зависит только от величины

-

Лага

-

Представленная на рисунке модель будет списываться уравнением:

-

υυpt=c+a1*t2+a2*υυpt-2+εt

-

Представленная на рисунке модель будет списываться уравнением:

-

yt=c+a1*t+a2*t2+a3*εt-3

-

Описанный ниже процесс

-

Авторегриссионным процессом скользящего среднего

-

Представленная на рисунке модель будет списываться уравнением:

-

ARMA (2;3)

-

В стационарном временном ряду трендовая компонента …

-

Отсутствует

-

Результаты проведенного ниже LM теста в Gretl показывают, что на уровне доверия 95 % …

![]()

-

Есть автокорреляция в остатках

-

Частная автокореляционная функция – это …

-

Последовательность частных коэффициентов автокорреляции, в которых оценивается теснота между уровнями, исключая влияние промежуточных уровней

-

Данная таблица значений автокорреляционной функции соответствует структуре временного ряда

|

Порядок |

Значение коэффициента автокорреляции |

|

1 |

0,872 |

|

2 |

0,748 |

|

3 |

0,558 |

|

4 |

0,529 |

-

Строгая стационарность временного ряда означает …

-

Независимость распределений уровней ряда от сдвига по времени

-

Информационные критерии Акайке (AIC) и Шварца (SBIC) применяются для …

-

Сравнения моделей по качеству подгонки

-

Наличие единичного корня свидетельствует о том, что временной ряд …

-

Нестационарный

-

Наличие единичного корня указывает на то, что временной ряд …

-

Не является стационарным

-

Расширенный тест Дики-Фуллера (ADF-тест) проводится для …

-

Оценки качества подгонки модели

-

Оценки значимости уравнения

-

Проверки на нормальность распределения остатков

-

Проверки на автокорреляцию в остатках

-

Проверки гипотезы на наличие единичного корня

-

DS-процесс – это …

-

Пропогарифмированный временной ряд

-

Процесс приводимый к стационарному путем выделения тренда

-

Процесс имеющий стохастический тренд и приводимый к стационарному только путем взятия разностей

-

Случайное блуждание

-

Процесс, приводимый к стационарному путем выделения сезонной компоненты

-

Процесс ARMA (p,q) называется

-

Авторегриссионным процессом скользящего среднего

-

Счетное правило проверки идентифицируемости системы является

-

Только необходимым условием

-

В системе одновременных уравнений значения экзогенных переменных..

-

Формируются внутри системы и могут корректировать с остатками

-

Формируются внутри системы, но не должны коррелировать с остатками

-

Формируются вне системы и могут коррелировать с остатками

-

Формируются вне системы и не должны коррелировать с остатками

-

Точная идентифицируемость системы одновременных уравнений означает, что:

-

Все значения коэффициентов структурной формы могут быть определены однозначно через коэффициенты приведенной формы

-

В системе рекурсивных эконометрических уравнений

-

В каждом уравнении системы зависимая переменная представляется как функция объясняющих переменных и эндогенных переменных из предыдущих уравнений

-

Матрица коэффициентов при эндогенных переменных не является ни диагональной, ни треугольной

-

Матрица коэффициентов при эндогенных переменных диагональная

-

Матрица коэффициентов при эндогенных переменных треугольной

-

Для оценки параметров идентифицируемой системы независимых переменных (внешне не связанных) эконометрических уравнений …. Быть найдены с помощью обычного МНК

-

Могут

-

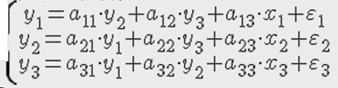

Дана система одновременных эконометрических уравнений. Определите, является ли она идентифицируемой, неидентифицируемой или сверхидентифицируемой

Данная система является

-

Идентифицируемой

-

Ситуация неопределенная

-

неидентифицируемой

-

сверхидентифицируемой

-

В системе одновременных эконометрических уравнений:

-

В каждом уравнении системы зависимая переменная представляется как функция объясняющих переменных и эндогенных переменных из предыдущих уравнений

-

Матрица коэффициентов при эндогенных переменных не является ни диагональной, ни треугольной

-

Матрица коэффициентов при эндогенных переменных диагональная

-

Матрица коэффициентов при эндогенных переменных треугольная

-

Пусть в уравнении H эндогенных переменных и D экзогенных переменных, которые в этом уравнение ( в его структурной форме) отсутствуют. Тогда в случае, если D=3, H=2, уравнение является:

-

Идентифицируемым

-

Неидентифицируемым

-

Слабо идентифицируемым

-

ошибочным

-

сверхидентифицируемым

-

Значения экзогенных переменных определяются…

-

Вне системы одновременных уравнений

-

Оценки параметров идентифицируемой системы независимых (внешне не связанных) эконометрических уравнений могут быть найдены с помощью …

-

Косвенного МНК

-

Взвешенного МНК

-

Обобщенного МНК

-

Обычного МНК

-

Двухшагового МНК

-

Если для системы одновременных уравнений подтвердилась ее неидентифицируемость, то для решения такой системы необходимо:

-

Изменить спецификацию системы

-

Такая система не может быть решена, даже при исключении ряда экзогенных переменных

-

Решать уравнения системы по отдельности

-

Косвенный метод дает решение СОУ посредством оценок:

-

Коэффициентов приведенной формы и дальнейшего вывода значений коэффициентов структурной формы через вспомогательные уравнения

-

Точная идентифицируемость системы одновременных уравнений означает, что:

-

Численные значения коэффициентов приведенной формы не выводятся из коэффициентов структурной формы

-

Все уравнения могут быть оценены в исходном виде по отдельности

-

Все значения коэффициентов структурной формы могут быть определены однозначно через коэффициенты приведенной формы

-

Определите тип системы эконометрических уравнений: (НЕЗНАЮ ПРАВИЛЬНО ИЛИ НЕТ)

-

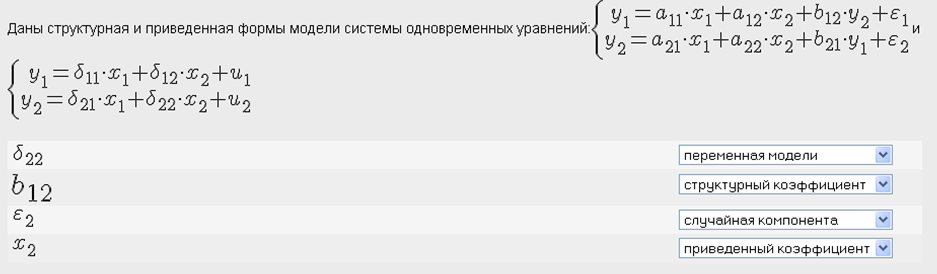

Даны структурная и приведенная формы модели системы одновременных уравнений:

-

Статистика Дарбина-Уотсона (DW) для построенной модели временного ряда равна 0,23 что означает

-

Наличие положительной автокорреляции в остатках

-

Отсутствие автокорреляции в остатках

-

Неопределенность наличия или отсутствия автокорреляции в остатках

-

Наличие отрицательной автокорреляции в остатках

-

Автокорреляция остатков бывает следующих видов:

-

Отрицательная

-

Положительная