12. Корреспонденция счетов. Понятие о бухгалтерских проводках. Двойная запись операций на счетах и ее контрольное значение.

С двойной записью на счетах связаны понятия «корреспонденция счетов» и «бухгалтерская проводка».

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при отражении на них хозяйственных операций при помощи двойной записи.

Счета называются корреспондирующими.

Установление корреспонденции счетов по отдельным операциям производится в следующем порядке:

1) исходя из содержания хозяйственной операции, определяются объекты учета, которые она затрагивает;

2) определяется вид счета по отношению к балансу (активный или пассивный);

3) устанавливается характер изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции;

4) исходя из схем записей на активных и пассивных счетах, устанавливается корреспонденция счетов.

Бухгалтерская проводка — это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Бухгалтерские проводки (записи) бывают простые и сложные.

При простой бухгалтерской проводке затрагиваются только два счета, на одном из которых сумма отражается по дебету, а на втором — по кредиту.

При составлении бухгалтерских проводок необходимо придерживаться следующей логической схемы:

исходя из экономического содержания хозяйственной операции, определить, какие объекты учета и какие счета затрагиваются этой хозяйственной операцией;

установить характер затрагиваемых счетов (установить, пассивные или активные это счета);

исходя из характера изменений в составе имущества или источников его образования, происходящих под влиянием хозяйственных операций, а также характера затрагиваемых счетов, определить дебетуемый и кредитуемый счета.

13. Синтетические и аналитические счета.

Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические. Синтетические счета— счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходит только в денежном измерении. Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс.

Синтетические счета дают обобщенную информацию о объекте учета.

К синтетическим счетам относятся 10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»…

Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета.

Субсчет занимает промежуточное место между синтетическими и аналитическими счетами. Учет на этих счетах ведется в натуральных и денежных измерениях. Субсчет — это несколько объединенных аналитических счетов, они отражаются в плане счетов, но организация может сама вводить свои субсчета, объединять их или исключать.

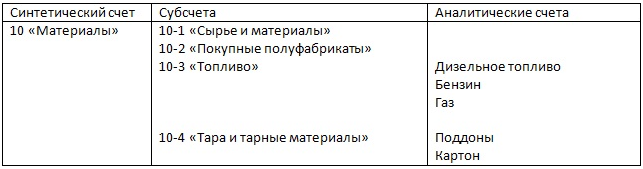

Посмотрим на примере счета 10 «Материалы».

Аналитические счета— более подробные, детализированные счета, учет на них производится как в денежном, так и в натуральном выражении.

Аналитические счета открываются к синтетическим и расшифровывают и детализируют их. Аналитические счета — счета 3-го, 4-го и других порядков.

Правило: Остатки и обороты синтетического счета = остаткам и оборотам всех аналитических счетов, открытых в дополнение к синтетическому счету.

Рассмотрим взаимосвязь синтетических и аналитических счетов на примере:

На 1 января на складе организации числятся:

1. Доска на сумму 30 тыс. руб.

2. Брус на сумму 25 тыс. руб.

Сальдо — 55 тыс. руб.

В течение месяца были оприходованы материалы на склад на сумму:

доска — 40 тыс. руб.

брус — 35 тыс. руб

картон — 65 тыс. руб.

Итого 140 тыс. руб.

Отпущено материалов со склада на сумму:

доска — 65 тыс. руб.

брус — 40 тыс. руб.

картон — 45 тыс. руб.

Итого: 150 тыс. руб.

Синтетический учет:

Счет 10 «Материалы»

Мы видим сколько материалов было принято и отпущено со склада, но мы не знаем какие это материалы, для этого нам потребуются данные аналитического учета.

Аналитический учет:

Счет 10 «Материалы»