5 Организационно-экономическая часть

5.1 Расчёт капитальных затрат

В этом разделе согласно выбранной технологии и потребного количества оборудования, определяется стоимость технологического и вспомогательного оборудования, контрольно-измерительного оборудования, дорогостоящего инструмента и приспособлений, производственного и хозяйственного инвентаря. Определяется структура основных фондов и производится расчет амортизационных отчислений.

Выбор типа оборудования и расчет его количества представлен в технологической части проекта.

Стоимость оборудования определяется по прейскуранту оптовых цен на металлорежущие станки или данным базового предприятия. В балансовую стоимость оборудования кроме прейскурантной стоимости станков входят затраты на их транспортировку и монтаж в цехе, расходы на которые принимаются в размере 10-12% от стоимости оборудования. Общие затраты оборудования заносятся в таблицу 5.1

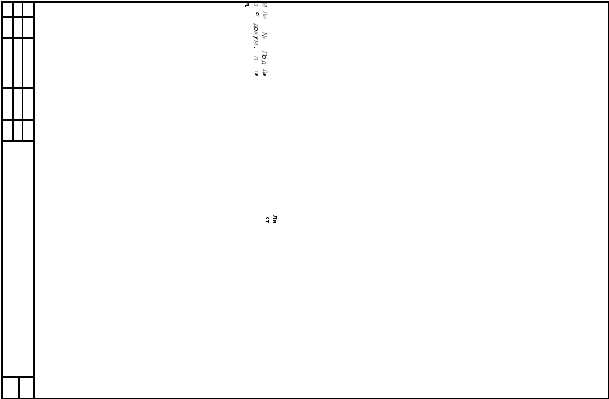

Таблица 5.1 – Ведомость технологического оборудования

|

Модель станка

|

Кол-во |

Масса станка |

N станка |

Цена Оптовая

|

Транспорт. расходы

|

Балансовая стоимость

|

Амортиз. отчисления

|

|

16К20 |

3 |

2140 |

10 |

171200 |

17120 |

188320 |

45196,8 |

|

Millturn M30G |

2 |

2835 |

32 |

283500 |

28350 |

311850 |

74844 |

|

МР-71М |

2 |

8200 |

13 |

656000 |

65600 |

721600 |

173184 |

|

TOS FVC |

1 |

32000 |

35 |

2560000 |

256000 |

2816000 |

675840 |

|

BCH-840 |

2 |

12000 |

7,5 |

960000 |

96000 |

1056000 |

253440 |

|

Fermat |

2 |

28000 |

37 |

2240000 |

224000 |

2464000 |

591360 |

|

SF CNC |

1 |

21690 |

26,5 |

1735200 |

173520 |

1908720 |

458092,8 |

|

DM CNC620 |

2 |

14000 |

22 |

1120000 |

112000 |

1232000 |

295680 |

|

Всего |

15 |

190180 |

314,5 |

15327800 |

1532780 |

16860580 |

4046539,2 |

|

Мостовые краны |

1 |

5875 |

20 |

176250 |

17625 |

193875 |

46530 |

|

Всего по участку |

16 |

196055 |

334,5 |

15504050 |

1550405 |

17054455 |

4093069,2 |

Затраты на инструмент и технологическую оснастку при укрупненных расчетах принимаются в процентах от стоимости технологического оборудования и составляют: в серийном производстве общего машиностроения – 10-15% , в крупносерийном производстве - 15-20%, з средне- и мелкосерийном производстве - 6-15%, в массовом производстве -25-30%.

грн

(5.1)

грн

(5.1)

Из этой суммы в стоимость основных средств включают 20-30% (на приобретение дорогостоящего инструмента и приспособлений сроком службы более одного года)

Сдор=0,25·Синстр=0,25·1686058=421514,5 грн (5.2)

Затраты на производственный инвентарь укрупненно принимаются в размере 1-1,5% от стоимости технологического оборудования:

грн

(5.3)

грн

(5.3)

Затраты на хозяйственный инвентарь суммарно принимаются в размере 1-1,5% от первоначальной: стоимости всего оборудования:

грн

(5.4)

грн

(5.4)

Общая стоимость капитальных затрат сведена в таблицу 5.2.

Таблица 5.2 – Ведомость капитальных затрат

|

Наименование основных фондов |

Балансовая стоимость, грн. |

Норма амортизации, % |

Сумма амортизационных отчислений, грн. |

|

1 Оборудование (Собор): |

17054455 |

24 |

4093069,2 |

|

2 Инструменты и приспособления дорогостоящие |

2107572,5 |

40 |

843029 |

|

3 Инвентарь: |

|

|

|

|

а) Производственный |

252908,7 |

40 |

101163,5 |

|

б) Хозяйственный |

232560,75 |

40 |

93024,3 |

|

Всего: |

19647496 |

|

5130285 |