2.1.2.3 Collection-скоринг

С ростом клиентской базы и объемов оказываемых услуг, кредитные организации рано или поздно сталкиваются с необходимостью сбора просроченной задолженности. Долги могут появляться как на счетах клиентов, так и у контрагентов, поставщиков, партнеров. Эффективность бизнес-процессов по управлению дебиторской задолженностью во многом влияет на финансовую стабильности компании, а также на уровень текущих и возможных рисков.

Чтобы не допустить лавинообразного роста просроченных долгов, компаниям необходимо решить сложную задачу - выработать и последовательно выполнять такую стратегию работы с должниками, которая позволит, с одной стороны, сохранить лояльность прибыльных и перспективных клиентов, а с другой – максимизировать объем собранной просрочки, при жестком ограничении затрат на мероприятия по сбору.

Collection-скоринг определяет приоритетные направления работы с неблагополучными заемщиками. По сути это работа с просроченной задолженностью. В случае задержки выплат по кредиту банк начинает работать с заемщиком, напоминая о необходимости погашения долга. Чем дольше задержка, тем настойчивее ведет себя банк. Так продолжается до тех пор, пока дело не попадает в коллекторское агентство или суд.

Вероятность возврата долга зависит от многих факторов, часть из которых известна и может быть оценена статистически. Накопленная информация, разнообразные методы Data Mining и планирование экспериментов (DOE) позволяют создать эффективные математические (скоринговые) модели для оценки вероятности взыскания задолженности, прогноза размера возврата и определения наилучшего способа взыскания.

Collection scoring модели учитывают, как минимум, следующие факторы:

Демографические данные дебитора

Предполагаемый или достоверно известный уровень доходов и расходов, имущественное положение

Наличие надежных контактных и идентификационных данных (ФИО, паспортные данные и др.)

История взаимодействия с дебитором, например, примененные ранее коллекторские воздействия

История поведения, использования услуг, начислений, штрафов и т.д.

Планируемое коллекторское воздействие

В отличие от экспертных оценок, статистический скоринг объективно оценивает всю совокупность факторов риска, легко масштабируется и помогает выстроить оптимальную стратегию работы с должниками на любом уровне.

Средства углубленной аналитики позволяют оценить экономический эффект от проведения коллекторской компании до ее непосредственного запуска. Экономический эффект зависит от объема долга, прогноза сроков и размера возврата задолженности, а также от затрат на соответствующие мероприятия. Банки применяя скоринговые модели к прошлым кредитам, могут оценить величину потерь, которых удалось бы избежать за счет повышенной точности анализа кредитных заявок.

2.1.2.4 Behavioral-scoring (поведенческий скоринг)

Поведенческий скоринг – это динамическая оценка состояния кредитоспособности существующего заемщика, основанная на данных об истории операций по его счетам (график погашения задолженности, запросы новых кредитов, оборот по текущим счетам, и т.п.).

Результатом поведенческого скоринга обычно является предложение банка воспользоваться иными банковскими услугами: кредитная карта, кредит наличными по сниженной процентной ставке, автокредитование и др. Одобрение последующих кредитов в банке для заемщика – это также результат успешного преодоления поведенческого скоринга

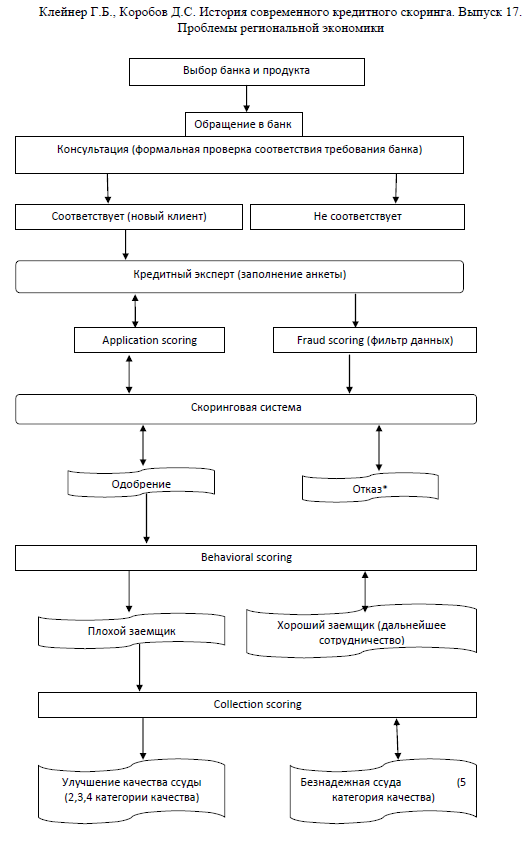

На рис. 2.1 хорошо показана взаимосвязь элементов скоринга на различных этапах жизненного цикла заемщика:

Рис. 2.1 Использование банком скоринговых моделей на различных этапах оценки клиентов

Согласно аналитическому анализу портала kreditovich.ru на финальное решение банка влияют следующие факторы

:

Схема 2.1. Факторы влияющие на положительный ответ кредитного скоринга