Тема 11. Бухгалтерский учет расчетов (4 часа)

1. Понятие о расчетах, дебиторах и кредиторах.

2. Бухгалтерский учет дебиторской задолженности и резерва по сомнительным долгам.

3. Бухгалтерский учет кредиторской задолженности.

4. Понятие и учет расчетов по кредитам и займам.

5. Учет расчетов с персоналом по прочим операциям.

1. Понятие о расчетах, дебиторах и кредиторах.

Возникающие в процессе хозяйственной деятельности обязательства ведут к появлению дебиторской и кредиторской задолженности предприятия.

Под дебиторской понимают задолженность собственных работников, физических и юридических лиц перед данной организацией. Соответственно, подотчетные лица, работники, взявшие заем у предприятия или возмещающие материальный ущерб, а также покупатели (заказчики) называются дебиторами.

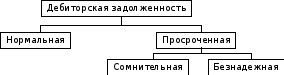

Рис. Виды дебиторской задолженности

Нормальной считается задолженность:

- за товары (работы, услуги), срок оплаты которых не наступил, но право собственности уже перешло к покупателю;

- в виде аванса поставщику (подрядчику) за товары (работы, услуги).

Товары (работы, услуги), не оплаченные в установленный договором срок, ведут к появлению просроченной задолженности.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной.

Сомнительной признается любая задолженность, возникшая в связи с продажей товаров (работ, услуг), в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством или банковской гарантией. По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной к получению (нереальной к взысканию).

Под кредиторской понимают задолженность самой организации перед собственными работниками, физическими и юридическими лицами, которых называют кредиторами. Кредиторская задолженность представляет собой обязательства организации, которые могут быть текущими и долгосрочными.

Текущие обязательства – погашаются в течение отчетного года. К ним относятся: краткосрочные кредиты банков; краткосрочные выданные векселя; кредиторская задолженность за товары (работы, услуги); задолженность по расчетам с полученных авансов; расчетам с бюджетом; пр. текущие расчеты.

Обязательства, не являющиеся текущими, называются долгосрочными.

К ним относятся:

- кредиты и займы со сроком погашения более 12 месяцев;

- векселя выданные со сроком погашения более 12 месяцев;

- облигации, выпущенные на срок более 12 месяцев;

- отсроченные налоговые обязательства.

Для долгосрочных обязательств в бухгалтерском балансе предусмотрен раздел IV «Долгосрочные обязательства».

Кредиторская задолженность может быть нормальной и просроченной. Просроченная может делиться на задолженность с истекшим и не истекшим сроком исковой давности, что влияет на ее отражение в учете.

2. Бухгалтерский учет дебиторской задолженности и резерва по сомнительным долгам.

Для учета дебиторской задолженности и расчетов по ней используется активный балансовый счет 62 «Расчеты с покупателями и заказчиками» (аналитика: «Контрагенты» и «Договоры»), к которому открываются субсчета:

- 01 «Расчеты с покупателями и заказчиками»;

- 02 «Расчеты по авансам полученным»;

- 03 «Векселя полученные» и др.

Возникновение дебиторской задолженности происходит, как правило, из-за разницы межу моментом перехода права собственности и моментом оплаты товаров (работ, услуг). В этом случае делаются следующие проводки:

- дебет 62.01, кредит 90.1 – отражена выручка за проданные товары (работы, услуги) с одновременным отражением дебиторской задолженности;

- дебет 51, кредит 62.01 – отражена оплата покупателя за ранее приобретенные товары.

На практике чаще всего покупатель делает частичную предоплату за товар, работы, услуги. В результате на счете 62.02 отражается уже не дебиторская, а кредиторская задолженность, поскольку у продавца возникает обязательство по передаче товара на сумму полученного аванса:

- дебет 51, кредит 62.02 – отражена предоплата покупателя за товары;

- дебет 62.01, кредит 90.1 – отражена выручка за проданные товары с одновременным отражением дебиторской задолженности;

- дебет 62.02, кредит 62.01 – отражено погашение ранее перечисленного покупателем аванса (кредиторской задолженности) за счет отгруженного товара (дебиторской задолженности).

В балансе перекрытие (зачет) дебиторской и кредиторской задолженности не допускается, т.е. незакрытые на конец отчетного периода авансы по счету 62.02 отражаются в пассиве (строка «Кредиторская задолженность»), а долги покупателя, незакрытые на конец отчетного периода по счету 62.01, – в активе (строка «Дебиторская задолженность»).

В целях отсрочки платежа покупатель может выдать собственный вексель. В этом случае задолженность продолжает числиться на балансе продавца.

Пример 1.

За отгруженную продукцию на сумму 708 000 руб., в т.ч. НДС 108 000 руб. покупатель выдал вексель с номиналом 800 000 руб.

На дату продажи продукции:

- дебет 62.01, кредит 90.1 708 000 руб.

- дебет 90.3, кредит 68 108 000 руб.

- дебет 62.03, кредит 62.01 708 000 руб. – отражено получения векселя.

На дату погашения векселя сумма превышения получаемых по векселю средств над величиной сделки отражается как прочий доход на счете 91.1:

- дебет 51, кредит 62.03 708 000 руб.

- дебет 51, кредит 91.1 92 000 руб.

Если в полученном продавцом векселе прописано отдельное условие, по которому покупатель обязуется выплачивать проценты, то они отражаются каждый отчетный период на счете 91.1 дополнительными проводками:

- дебет 62.03, кредит 91.1 – на сумму процентов, относящихся к отчетному периоду;

- дебет 51, кредит 62.03 – на сумму полученных процентов.

Дебиторская задолженность, не погашенная в установленный договором срок и не обеспеченная гарантиями, ведет к необходимости формирования резерва по сомнительным долгам. Резервированию продавцом подлежат все виды сомнительной дебиторской задолженности, включая перечисленные поставщикам авансы и выданные займы. Основанием для создания резерва является инвентаризация расчетов с контрагентами.

Операции, связанные с созданием и использованием резерва по сомнительным долгам, учитываются на счете 63 «Резервы по сомнительным долгам» (аналитика: «Контрагенты» и «Договоры»). При этом в бухгалтерском учете делается проводка:

- дебет 91.2, кредит 63 – произведены отчисления в резерв по сомнительным долгам.

В случае погашения задолженности, под которую создан резерв, сумма резерва относится к прибыли отчетного периода:

- дебет 63, кредит 91.1 – произведены отчисления в резерв по сомнительным долгам.

В бухгалтерском балансе сумму резерва по сомнительным долгам не показывают, поскольку на соответствующую сумму уменьшается дебиторская задолженность.

По истечении срока исковой давности задолженность из сомнительной превращается в безнадежную и списывается за счет созданного резерва:

- дебет 63, кредит 62 (76).

После списания безнадежная задолженность в течение пяти лет отражается на забалансовом счете 007 «Списанная в убыток задолженность не платежеспособных дебиторов».

- дебет 007 – отражена списанная дебиторская задолженность.

По истечении пяти лет после списания безнадежной задолженности счет 007 закрывается:

- кредит 007 - отражено списание безнадежной дебиторской задолженности.