отчет по транс средству / МиО / Методичка МиО

.pdfФункциональное устаревание [4, 5].

Обесценение МиО, вызванное функциональным устареванием, является следствием новых технологий. Если физический износ имеет абсолютный характер, то функциональное устаревание является относительным, потому что он рассматривается по отношению к объектам-аналогам, и тем самым зависит от поля сравнения. Функциональное устаревание проявляется сразу с появлением объектов-конкурентов, а не постепенно, как физический износ. По причинам, вызвавшим функциональное устаревание, выделяют:

1)Моральное устаревание – это устаревание, причина которого – улучшение свойств изделий аналогичных оцениваемому объекту или удешевление их производства. Моральное устаревание делят на три группы:

-устаревание, обусловленное избыточными капитальными затратами, т.е. благодаря новым технологиям производство современных аналогов дешевле;

-устаревание, обусловленное избыточными эксплуатационными расходами, т.е. благодаря новым технологиям эксплуатация современных аналогов дешевле;

-устаревание, обусловленное низкой экологичностью, эргономичностью и т.д.

2)Технологическое устаревание – это устаревание, причина которого – различия в дизайне и составе конструкционных материалов, используемых в объектах-аналогах, по сравнению с объектом оценки, а также

изменение технологического цикла производства. Определяется экспертно. Функциональное устаревание определяется по формуле:

ИФУН = 1 – (ХО / ХА) n,

где: ХО и ХА – параметр (характеристика) объекта оценки и объекта-аналога соответственно; n – коэффициент торможения.

Учёт функционального устаревания для станков, прессов и т. п. на машиностроительных предприятиях. 1) Упрощённый учёт функционального устаревания [11].

Если оборудованию больше 5 лет, то ИФУН рассчитывается по следующим приближённым формулам:

-для металлорежущего – ИФУН = (0,1 + 0,02 × (ВХ – 5)) × 100%;

-для энергетического, термического и гальванического – ИФУН = (0,05 + 0,02 × (ВХ – 5)) × 100%;

-для кузнечнопрессового и литейного – ИФУН = (0,2 + 0,02 × (ВХ – 5)) × 100%;

-для компьютеров, вычислительной и офисной техники – ИФУН = (0,3 + 0,02 × (ВХ – 5)) × 100%. где: ВХ – хронологический возраст объекта оценки, лет.

2) Упрощённый учёт функционального устаревания [12].

Время, прошедшее с момента запуска машины в производство (ВЗПР) можно определить как:

ВЗПР = ВХ + 5 лет

Тогда, ИФУН определяется из таблицы:

|

|

|

|

|

|

|

|

|

Х = ВЗПР / 5 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

РУ |

0,08 |

0,17 |

0,24 |

0,31 |

0,37 |

0,42 |

0,45 |

0,48 |

Авт. |

0,12 |

0,23 |

0,32 |

0,41 |

0,48 |

0,55 |

0,60 |

0,65 |

ЧПУ |

0,16 |

0,29 |

0,39 |

0,47 |

|

|

|

|

Метод логистической кривой [19].

Наличие исходной информации позволяет применить метод логистической кривой [19] для определения функционального устаревания. Это устаревание является следствием научно-технического прогресса.

Развитие функционального устаревания по данным Росстата и построенная на основе этих данных логистическая кривая в функции хронологического возраста (Вх) показаны на рис. 1.

Уравнение логистической кривой имеет следующий вид:

Ифун = (0,22 / e (3,04 – 1,09 × Вх) + 1) × 100%,

где: Вх – хронологический возраст объекта, лет.

Характерной особенностью для линии функционального устаревания является наличие в начале жизни движимого имущества, так называемого периода износоустойчивости, на протяжении которого функциональное устаревание практически близко к нулю. На рис. 1 период износоустойчивости равен одному году. На рисунке видно, что в начале второго года функциональное устаревание скачкообразно повышается до 5%, а по логистической кривой плавно доходит до 2,7%.

11

Таким образом, динамика функционального устаревания хорошо описывается логистической функцией, согласно которой наблюдаются три этапа:

-первый этап – это период износоустойчивости, функциональное устаревание близко к нулю и к концу периода не превышает 3%;

-на втором этапе идёт активное возрастание функционального устаревания с темпом около 5% в год;

-на третьем этапе функциональное устаревание приближается к предельному уровню 20-22%.

Период износоустойчивости в начале кривой зависит от степени новизны модели движимого имущества. Если исходить из того, что сменяемость моделей происходит с некоторой периодичностью, то степень новизны модели оцениваемого имущества тем выше, чем ближе дата изготовления этого имущества к началу цикла сменяемости моделей. Если имущество изготовлено в начале цикла сменяемости моделей, то у неё будет большой период износоустойчивости, близкий к циклу сменяемости моделей. Наоборот, если имущество изготовлено в конце цикла сменяемости моделей, то её период износоустойчивости небольшой и не будет превышать 1-2 года.

У разных видов движимого имущества разные циклы сменяемости моделей:

-у компьютеров, вычислительной и медицинской техники – раз в 3–4 года;

-у автомобилей, тракторов, сельхоз техники – раз в 5 лет;

-у металлорежущих станков – раз в 6 лет;

-у кузнечно-прессовых машин – раз в 7 лет.

Отсюда можно сделать вывод, что построенная по данным Росстата логистическая кривая, где период износоустойчивости равен 1 году, соответствует случаю быстрого функционального устаревания, когда:

-либо производство модели прекращено;

-либо объект относится к технике с коротким циклом сменяемости моделей (около 2 лет).

Исходя из описанного выше, предлагается следующая методика определения функционального устаревания. Если оцениваемая модель имущества не выпускается, то расчёт выполняется по выше приведённой формуле. Если оцениваемая модель имущества производится, то расчёт функционального устаревания выполняется по

формуле с учётом продолжительности цикла сменяемости моделей:

- при цикле сменяемости 4 г. Ифун = (0,22 / e (5,23 – 1,09 × Вх) + 1) × 100%; - при цикле сменяемости 5 л. Ифун = (0,22 / e (5,78 – 1,09 × Вх) + 1) × 100%; - при цикле сменяемости 6 л. Ифун = (0,22 / e (6,32 – 1,09 × Вх) + 1) × 100%.

Учёт функционального устаревания для ТС [13].

Функциональное (моральное) устаревание определяется по формуле:

Им = Им1 + Им2 + Им3 + Им4, где: Им1 – учитывает прекращение производства ТС: Им1 = 2 × Т при Т ≤ 10лет, где: Т – срок, прошедший с даты

снятия ТС с производства, при Т > 10лет, Им1 = 20%; Им2 – учитывает прекращение выпуска запасных частей к ТС (Им2 = 20%);

Им3 – учитывает попадание ранее (до даты оценки) ТС в ДТП (если документально установлено, что ТС было в ДТП, то Им3 = 5%);

Им4 – учитывает количество владельцев ТС (более 3 владельцев по данным ПТС, Им4 = 20%).

Экономическое устаревание [4, 5].

Экономическое устаревание – это потеря стоимости, обусловленная внешними факторами, такими как: законодательные изменения (ограничивающие или ухудшающие права собственности), сокращение спроса, возросшая конкуренция, изменения в структуре запасов сырья, рост расценок на сырьё, рабочую силу или коммунальные услуги без соответствующего увеличения цены выпускаемой продукции, инфляция, высокие процентные ставки, изменения в структуре рынка товаров, факторы окружающей среды и т.д.

При расчёте величины экономического устаревания используют принцип полезности (т.е. есть полезность – есть стоимость, нет полезности – нет стоимости) и принцип замещения (т.е. цена на объект, которую может предложить возможный покупатель, не превысит сложившиеся на рынке цены на аналогичные объекты). В силу сложившихся экономических причин часть оборудования оказывается не задействованной и не приносит никакой пользы. А поскольку полезность объекта в связи с недоиспользованием меньше, чем у объекта, работающего с полной производительностью, то и стоимость его уменьшается. ”Недоиспользование”, а в результате потеря стоимости из-за экономического устаревания (ИЭ), выражается уравнением:

ИЭ = [1 – (NP / NH) n] × 100%,

где: NP и NH – реальная и номинальная мощность или производительность объекта соответственно; n – коэффициент торможения.

Необходимо помнить, что недоиспользование объекта может быть причиной функционального устаревания, а иногда и физического износа. Если предприятие работает не в полную мощность по экономическим причинам, то потери, обусловленные недоиспользованием, относятся к экономическому устареванию; если же нарушен производственный баланс (имеются узкие участки производства), то потери могут быть отнесены на функциональное устаревание. Недоиспользование может возникнуть и в силу физических причин, таких как плохое тех. обслуживание, отложенный ремонт, недостаток запчастей и пр. Во всех случаях оценщик должен выявить причины и сопутствующие обстоятельства, приведшие к недоиспользованию техники, чтобы чётко разделить износ и устаревания и правильно их учесть.

12

Суммарный (общий, накопленный, совокупный) износ.

Для определения суммарного износа существует два подхода [5]: аддитивный и мультипликативный. Разница между ними состоит в выборе базы, относительно которой определяется износ и устаревания (ИФ, ИФУН, ИЭ).

При аддитивном подходе базой являются затраты на воспроизводство:

И∑ = ИФ + ИФУН + ИЭ

При мультипликативном подходе базой является стоимость, из которой исключены учтённые ранее физический износ и устаревания:

И∑ = 1 – (1 – ИФ) × (1 – ИФУН) × (1 – ИЭ)

При оценке важны не реальные данные об износе, а только его влияние на стоимость.

Метод определения суммарного износа с применением логистической кривой [17].

Для моделирования процесса износа движимого имущества в широком интервале их жизни можно использовать логистическую кривую (S-кривая). Практическим подтверждением этого служат формы кривых так называемого выбытия для промышленных объектов имущества, полученные учёными статистиками из Университета штата Айова в США. И хотя эти кривые описаны довольно сложными функциями, по форме все они похожи на логистическую кривую.

Модель логистической кривой получила широкое распространение для решения разных практических задач по прогнозированию поведения различных экономических и социальных систем.

Процесс физического износа движимого имущества можно представить как процесс диффузии дисфункций в работу и свойства конструктивных элементов движимого имущества. Дисфункция понимается как переход конструктивного элемента в новое состояние с уменьшенным запасом работоспособности и ухудшенным качеством функционирования (т.е. с появлением признаков «хронического заболевания»). На начальной стадии эксплуатации движимого имущества распространение дисфункций идёт замедленно, так как большинство конструктивных элементов обладают еще достаточным запасом работоспособности, а на следующей стадии сопротивляемость элементов износу снижается, идёт интенсивное внедрение дисфункций и всё большее число элементов становятся «заболевшими». Но затем распространение дисфункций замедляется, т. к. они встречают всё большее сопротивление со стороны остающихся немногих самых «прочных», износостойких элементов.

Развитие функционального устаревания машины можно также описать при помощи механизма диффузии. Происходит постепенная диффузия более конкурентоспособных объектов-аналогов в рыночную среду с вытеснением движимого имущества старого поколения. Любая новая модель, какой бы совершенной она ни была, не сразу завоёвывает весь рынок, требуется какое-то время для её распространения и получения признания у потребителей. Динамика данного процесса, вызывающего функциональное устаревание движимого имущества, может быть также описана с помощью логистической кривой. Отсюда следует, что суммарный износ, интегрирующий физический износ и функциональное устаревание, также должен подчиняться закономерности логистической кривой.

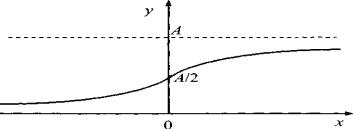

Логистическая кривая (рис. 1.) расположена между двумя горизонтальными асимптотами: верхняя асимптота показывает предельный уровень "А" для величины "у" при неограниченном возрастании "х", а нижней асимптотой служит ось "х" при "у" = 0 и неограниченном убывании "х". Логистическая кривая пересекает вертикальную ось в точке перегиба Р(0; А/2).

Рис. 1. Обобщённая форма логистической кривой.

Уравнение логистической кривой в обобщённой форме имеет вид:

у = А / (е-ах + 1),

где: А - верхняя асимптота для "у" при неограниченном возрастании аргумента "х"; а - параметр, определяющий наклон кривой в точке перегиба; е - основание натуральных логарифмов (е ≈ 2,718).

Для того чтобы приспособить логистическую кривую для описания динамики износа движимого имущества, сдвинем её по горизонтали вправо на величину "b", при этом точка перегиба получит координаты Р(b; А/2). Выполнив замену переменных у = Киз, x = t - b, запишем уравнение логистической кривой износа:

Киз = А / (еаb-at + 1),

где: Киз - коэффициент суммарного износа; А - верхний предельный уровень коэффициента износа, соответствующий верхней асимптоте;

b - параметр, определяющий положение точки перегиба Р; а - параметр, определяющий наклон линии в средней части; t - хронологический возраст.

13

Для нахождения параметров логистической кривой произведена обработка статистической информации о ценах и ценообразующих факторах для движимого имущества на первичном и вторичном рынках.

Вся совокупность имущества была разбита на три группы в зависимости от физического состояния:

1)Нормальное состояние и мало работал, т.е. объект со средним и небольшим износом;

2)После капитального ремонта, т.е. объект с малым износом;

3)Не эксплуатировался.

Соответственно этим состояниям были разработаны три линии регрессии в форме логистических кривых. Предельный коэффициент износа был выбран следующим образом: для первой линии равным 0,96 (96%), для

второй - 0,9 (90%); для третьей - 0,6 (60%).

Коэффициент начального износа вторичности для всех линий взят 0,10 (10%). Коэффициент начального износа вторичности в начальный момент жизни движимого имущества, связан с тем, что движимое имущество перестаёт быть товаром первичного рынка и в случае его перепродажи попадает на вторичный рынок.

В итоге получили следующие уравнения логистических кривых для металлорежущих станков: - для объектов со средним и небольшим износом:

Киз = 0,96 / [(е2,152-0,161×Вх) + 1]

- для объектов с малым износом:

Киз = 0,9 / [(е2,081-0,099×Вх) + 1] - для неэксплуатировавшихся объектов:

Киз = 0,6 / [(е1,611-0,075×Вх) + 1] где: Вх - хронологический возраст объекта, лет.

Аналогичная работа была проведена и для кузнечнопрессового оборудования. В итоге получили следующие уравнения логистических кривых:

- для объектов со средним и небольшим износом:

Киз = 0,96 / [(е1,85-0,148×Вх) + 1]

- для объектов с малым износом:

Киз = 0,9 / [(е1,78-0,087×Вх) + 1]

- для неэксплуатировавшихся объектов:

Киз = 0,6 / [(е1,285-0,037×Вх) + 1] где: Вх - хронологический возраст объекта, лет.

Дорожно-строительная техника (журнал «Вопросы оценки» №2, 2009г. (Ковалёв А. П.)): Киз = 0,95 / [(е1,455-0,178×Вх) + 1]

Метод логистической кривой износа (физ. износа и функционального устаревания) [18].

Данный метод опирается на применение логистической функции для описания зависимости износа от хронологического возраста объекта. Логистическая кривая последовательно отражает три характерные стадии развития износа у движимого имущества:

-первая – начальная стадия эксплуатации, характеризующаяся медленным возрастанием износа в первые годы

иускорением темпов износа в последующие годы. Уже в начальный момент имеет место износ вторичности (5-

15%);

-вторая – основная стадия, отличающаяся устойчивым и равномерным ростом износа. Здесь участок логистической кривой близок к наклонной прямой, касающейся логистической кривой в средней точке;

-третья – заключительная стадия, характеризующаяся постепенным снижением темпа роста износа и асимптотическим приближением к верхнему предельному уровню. Эта стадия наиболее длительная, её продолжительность в значительной степени определяется восстанавливающим эффектом проводимых на этой

стадии ремонтов.

Параметры логистической кривой для отдельных видов движимого имущества получают путём обработки статистической информации, полученной по данным о ценах подержанного и нового движимого имущества, реализуемого на рынке.

Для того чтобы логистические кривые износа для разных видов движимого имущества были сопоставимы, их

приводят к виду: |

И = |

|

|

|

|

А |

|

´ 100 % |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

æ |

А |

ö |

|

- a ( Вх / Всс ) |

|

||

|

ç |

|

-1÷ |

е |

|

+1 |

||

|

Квт |

|

||||||

где: |

è |

ø |

|

|

|

|

||

А – верхний предельный уровень коэффициента износа (0,9-1). Зависит от того, насколько весома скраповая стоимость имущества (рыночная стоимость лома) по отношению к её стоимости как ″нового″ ;

Квт – коэффициент износа вторичности, вызван тем, что объект становится товаром на вторичном рынке (0,05-0,15);

α – параметр, характеризующий наклон линии в средней части, а именно, в точке перегиба; Вх – хронологический возраст, лет; Всс – срок службы, лет.

В таблице приведены параметры логистических кривых износа для пяти амортизационных групп классификатора основных средств (ОКОФ):

14

№ группы по ОКОФ |

Max. Всс по ОКОФ, лет |

Всс при 80%-ном износе, лет |

Параметр α |

3 |

5 |

12 |

3,83 |

4 |

7 |

14 |

2,81 |

5 |

10 |

17 |

3,02 |

6 |

15 |

20 |

3,28 |

7 |

20 |

23 |

3,61 |

Расчёт величины износа представлен в таблице:

Объект оценки |

Год выпуска |

Вх, лет |

№ группы по ОКОФ |

Всс, лет |

Параметр α |

А (0,9-1) |

Квт (0,05-0,15) |

И∑, % |

|

|

|

|

|

|

|

|

|

|

1995 |

16 |

5 |

17 |

3,02 |

0,95 |

0,10 |

63,6 |

Чтобы упростить процедуру расчёта по логистической кривой, вводят понятие приведённого коэффициента износа (Кпр), для которого построена обобщённая кривая износа. Значение приведённого коэффициента износа находят в зависимости от отношения хронологического возраста к сроку службы (Вх / Всс):

|

|

|

|

Вх / Всс |

Кпр |

Поправка на характеристику физического состояния |

|

0 |

0 |

Начальная стадия эксплуатации – поправка не более ± 0,1 |

|

0,1 |

0,046 |

||

0,2 |

0,104 |

|

|

0,3 |

0,175 |

|

|

0,4 |

0,257 |

|

|

0,5 |

0,349 |

|

|

0,6 |

0,446 |

|

|

0,7 |

0,542 |

|

|

0,8 |

0,632 |

Основная стадия эксплуатации – поправка не более ± 0,2 |

|

0,9 |

0,712 |

||

|

|||

1 |

0,779 |

|

|

1,1 |

0,834 |

|

|

1,2 |

0,877 |

|

|

1,3 |

0,909 |

|

|

1,4 |

0,934 |

|

|

1,5 |

0,952 |

Заключительная стадия эксплуатации – поправка не более ± 0,05 |

|

1,7 |

0,975 |

||

2 |

0,991 |

|

Расчёт износа выполняется по формуле:

И∑ = ((А – Квт) × Кпр + Квт) × 100%

Полученное значение Киз можно скорректировать, вводя поправку на характеристику физического состояния (смотри таблицу). Поправка с плюсом относится к физическому состоянию – ″удовлетворительное″, поправка с минусом к физическому состоянию – ″отличное″. Расчёт величины износа представлен в таблице:

|

|

|

|

|

|

|

|

|

Объект оценки |

Год выпуска |

Вх, лет |

Всс, лет |

Вх / Всс |

Кпр |

А |

Квт |

И∑, % |

|

1995 |

16 |

15 |

1,1 |

0,834 |

0,9 |

0,05 |

75,9 |

Модернизированный метод срока жизни для оценки суммарного износа [14].

Существуют методы расчёта суммарного износа, без деления его на отдельные виды. К таким методам относятся методы корреляционно-регрессионного анализа (статистические методы). В их основе лежит предположение о существовании функциональной зависимости между стоимостью объекта или удельной стоимостью главного ценообразующего параметра объекта и хронологическим возрастом. Теоретические основы методов базируются на статистическом анализе цен объектов, выставляемых на рынке. Рынок обесценивает движимое имущество, не дифференцируя это обесценение на износ и устаревания. Поэтому износ, рассчитываемый на основе анализа статистических данных, представляет собой суммарный износ.

Расчёт величины суммарного износа выполняется «Модернизированным методом сроков жизни для оценки суммарного (общего) износа». Метод основан на применении корреляционных моделей зависимости стоимости движимого имущества от года изготовления или хронологического возраста. Несмотря на технические и функциональные различия между объектами, относящимися к разным сегментам рынка, существуют общие для разных сегментов рынка экономические закономерности, лежащие в основе обесценивания движимого имущества с возрастом. На основании эмпирических исследований, а также используя представления доходного подхода и стоимости денег во времени, была получена модернизированная формула для расчёта износа (в процентах) методом срока жизни. В качестве срока службы (Всс) принимался такой возраст, при котором среднестатистическая величина износа объектов составляет 80%:

И∑ = 100 × (1 – е - 1,6 × (Вх / Всс)),

где: И∑ - суммарный износ, %; е - основание натурального логарифма (е = 2,718);

Вх - хронологический возраст объекта оценки, лет; Всс - срок службы, лет (по паспорту на объект оценки, либо по «Единым нормам амортизационных

отчислений» (если был капремонт, то ВСС необходимо скорректировать)).

15

Использование модернизированной формулы позволяет снизить роль субъективного фактора при расчёте износа, повысить точность расчёта и приблизить результат к тем корреляционным моделям стоимости, которые могли бы быть построены для соответствующих сегментов рынка на основании статистических данных.

Подходы к оценке и методы оценки МиО [2].

Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Метод оценки – последовательность процедур, позволяющая на основе существенной для данного метода

информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Информация, используемая при проведении оценки, должна удовлетворять требованиям достаточности и достоверности.

Информация считается достаточной, если использование дополнительной информации не ведёт к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведёт к существенному изменению итоговой величины стоимости объекта оценки.

Информация считается достоверной, если данная информация соответствует действительности и позволяет пользователю отчёта об оценке делать правильные выводы о характеристиках, исследовавшихся оценщиком при проведении оценки и определении итоговой величины стоимости объекта оценки, и принимать базирующиеся на этих выводах обоснованные решения.

При проведении оценки не может использоваться информацию о событиях, произошедших после даты оценки. Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на

которую определяется стоимость объекта оценки.

При проведении оценки используются затратный, сравнительный и доходный подходы к оценке. Не использование того или иного подхода в оценке должно быть обосновано.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки, с учётом износа и устареваний.

Для определения рыночной или иной стоимости объекта оценки исходной базой служат затраты на воспроизводство или замещение объекта оценки.

Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий.

Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

При установлении затрат определяется денежное выражение величины ресурсов, требуемых для создания или производства объекта оценки, либо цену, уплаченную покупателем за объект оценки.

При определении цены объекта оценки определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки.

Затратный подход применяется, когда существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства. Если объекту оценки свойственно уменьшение стоимости в связи с физическим состоянием, функциональным или экономическим устареванием, при применении затратного подхода необходимо учитывать износ и все виды устареваний.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом-аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и др. характеристикам, определяющим его стоимость.

Сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов. Применяя сравнительный подход к оценке, оценщик должен:

а) выбрать единицы сравнения и провести сравнительный анализ объекта оценки и каждого объекта-аналога по всем элементам сравнения. По каждому объекту-аналогу может быть выбрано несколько единиц сравнения. Выбор единиц сравнения должен быть обоснован оценщиком. Оценщик должен обосновать отказ от использования других единиц сравнения, принятых при проведении оценки и связанных с факторами спроса и предложения;

б) скорректировать значения единицы сравнения для объектов-аналогов по каждому элементу сравнения в зависимости от соотношения характеристик объекта оценки и объекта-аналога по данному элементу сравнения. При внесении корректировок оценщик должен ввести и обосновать шкалу корректировок и привести объяснение того, при каких условиях значения введенных корректировок будут иными. Шкала и процедура корректирования единицы сравнения не должны меняться от одного объекта-аналога к другому;

в) согласовать результаты корректирования значений единиц сравнения по выбранным объектам-аналогам. Оценщик должен обосновать схему согласования скорректированных значений единиц сравнения и скорректированных цен объектов-аналогов.

Существует два возможных варианта использования сравнительного подхода к оценке МиО [4 ,5]:

-определение стоимости оцениваемого объекта путём анализа недавних продаж или запрашиваемых цен на сопоставимые объекты вторичного рынка, то есть подход сравнения рыночных продаж в чистом виде.

-определение затрат на замещение оцениваемого объекта путём анализа цен новых аналогичных объектов и последующего определения рыночной или иной стоимости методами затратного подхода с учётом износа, то есть комбинация подходов сравнительного и затратного.

16

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения. Применяя доходный подход к оценке, оценщик должен:

а) установить период прогнозирования. Под периодом прогнозирования понимается период в будущем, на который от даты оценки производится прогнозирование количественных характеристик факторов, влияющих на величину будущих доходов;

б) исследовать способность объекта оценки приносить поток доходов в течение периода прогнозирования, а также сделать заключение о способности объекта приносить поток доходов в период после периода прогнозирования;

в) определить ставку дисконтирования, отражающую доходность вложений в сопоставимые с объектом оценки по уровню риска объекты инвестирования, используемую для приведения будущих потоков доходов к дате оценки;

г) осуществить процедуру приведения потока ожидаемых доходов в период прогнозирования, а также доходов после периода прогнозирования в стоимость на дату оценки.

Доходный подход, в зависимости от учёта фактора времени, реализуется в следующих методах:

-метод прямой капитализации, при котором стоимость определяется на основе среднегодового (среднеквартального, среднемесячного) чистого дохода и коэффициента (ставки) капитализации;

-метод дисконтирования денежных потоков, т.е. соизмерение разновременных показателей затрат и доходов, их

дисконтирование и вычисление на этой основе стоимости.

-метод равноэффективного аналога, предполагает подбор функционального аналога, который может выполнять одинаковые с оцениваемым объектом функции (операции, работы), но может отличаться от него по конструкции, производительности, сроку службы, качеству продукции и другим показателям.

Оценщик для получения итоговой стоимости объекта оценки осуществляет согласование (обобщение)

результатов расчёта стоимости объекта оценки при использовании различных подходов к оценке и методов оценки. Если в рамках применения какого-либо подхода оценщиком использовано более одного метода оценки, результаты применения методов оценки должны быть согласованы с целью определения стоимости объекта оценки, установленной в результате применения подхода.

При согласовании результатов расчёта стоимости объекта оценки должны учитываться вид стоимости, установленный в задании на оценку, а также суждения оценщика о качестве результатов, полученных в рамках примененных подходов. Выбранный оценщиком способ согласования, а также все сделанные оценщиком при осуществлении согласования результатов суждения, допущения и использованная информация должны быть обоснованы. В случае применения для согласования процедуры взвешивания оценщик должен обосновать выбор использованных весов.

Итоговая величина рыночной или иной стоимости МиО, указанная в отчёте об оценке, может быть признана рекомендуемой для целей совершения сделки с МиО, если с даты составления отчёта об оценке до даты совершения сделки с МиО или даты представления публичной оферты прошло не более шести месяцев.

Срок экспозиции объекта оценки рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

Итоговое значение стоимости после согласования результатов применения подходов к оценке может быть представлено в округленной форме по правилам округления.

Итоговая величина стоимости должна быть выражена в валюте Российской Федерации (в рублях).

Методы оценки МиО сочетают в себе элементы нескольких подход, а их отнесение к тому или иному подходу делается по преобладающему признаку. Например: индексный метод, метод корреляционных моделей, и др. содержат в своей основе элементы как затратного, так и сравнительного подходов. Методы доходного подхода, например, метод равноэффективного аналога, так же содержит в себе элемент сравнительного подхода.

В соответствии с ФЗ (статья 14, [1]), оценщик имеет право самостоятельно выбирать тот или иной метод оценки в соответствующем подходе. Выбор обоснованного метода (ФСО №3, п.14) во многом определяется исходной информацией. Не следует применять упрощённые методы оценки, при наличии данных для расчёта более точным методом.

17

Метод расчёта по удельным затратным показателям [4, 5, 6, 18].

К затратным показателям относятся такие показатели, изменение которых приводит к однозначному изменению затрат на воспроизводство машины. Среди наиболее характерных затратных показателей можно отметить такие показатели, как масса машины, её габаритный объём, мощность двигателей и др. Имеется строгая прямая зависимость между ценой и затратным показателем оборудования, и эта связь является косвенным проявлением затратного подхода. Расчёт затрат на замещение (ЗЗ) осуществляется по формуле:

ЗЗ = ЗУД × Х,

где: ЗУД – удельный затратный показатель; Х – значение затратного показателя у оцениваемого объекта.

Удельный затратный показатель характеризует размер стоимости, приходящийся на единицу затратного показателя. Для определения удельного показателя формируют выборку объектов, которые схожи с оцениваемым объектом по конструкции, составу материалов и технологии их изготовления. На эти объекты должны быть известны цены. Для всех объектов выборки рассчитывается удельный показатель и берётся его среднее значение. Далее среднее значение удельного показателя проверяется на устойчивость с помощью среднеквадратичного отклонения и коэффициента вариации. Если коэффициент вариации укладывается в допустимые границы, то удельный показатель принимается для оценки объекта.

Пример: Спец. станок был изготовлен под заказ и аналогов ему нет. В качестве затратного фактора выбрана масса станка - 2 500кг. Внешне по конструкции и по функциональному назначению станок похож на консольнофрезерные станки, поэтому из консольно-фрезерных станков сформирована выборка:

Модель станка |

Масса, кг |

Цена станка, руб. |

Цена 1 кг станка, руб./кг |

6К81Ш |

2 500 |

670 000 |

268,0 |

6К12 |

3 400 |

640 000 |

188,2 |

6Т13 |

4 300 |

1 200 000 |

279,1 |

6К82Ш |

3 300 |

720 000 |

218,2 |

СФ676 |

910 |

200 000 |

219,7 |

Определяем статистические характеристики по формулам:

ЦСР = ∑Цi / n,

где: ЦСР – среднее значение цены 1 кг станка – 234,6 ≈ 235 руб./ кг; Цi – цена 1 кг i-го станка из выборки, руб.;

n – объём выборки.

ЦКО = [(∑(Цi – ЦСР) 2) / n] ½,

где: ЦКО – среднее квадратичное отклонение – 34 руб.; Коэффициент вариации – υ = ЦКО / ЦСР = 0,14 (14%). В статистике совокупности, имеющие коэффициент

вариации > 30-35%, принято считать неоднородными (Т.В. Чернова «Экономическая статистика». Таганрог: Изд-во ТРТУ, 1999г.). Т. к. коэффициент вариации не превысил 33% (что подтверждает гипотезу о нормальности распределения выборки), то принимаем среднее значение цены 1кг массы в 235 руб./ кг за норматив. Затраты на замещение станка: ЗЗ = 235 руб./кг × 2 500 кг = 587 500 руб.

Метод удельной дельты.

Если имеется два аналога, причём: ХА1 < ХО < ХА2, то:

1)определяется величина удельной дельты: УД = (ЦА2 – ЦА1) / (ХА2 – ХА1)

2)определяются затраты на замещение объекта оценки: ЗЗ = ЦА2–УД ×(ХА2–ХО) или ЗЗ = ЦА1+УД ×(ХО–ХА1)

Метод замещения (косвенный аналого-параметрический метод) [4, 5].

Метод замещения основан на принципе замещения и заключается в подборе объектов, идентичных или аналогичных оцениваемому объекту. Этот метод позволяет рассчитать затраты на воспроизводство (замещение) оцениваемого объекта на основе известных стоимостей и технико-экономических характеристик сравниваемых объектов, то есть на основании зависимостей существующих между ценами и параметрами объектов. Метод замещения базируется на предположении, что улучшение параметров МиО, а следовательно, их потребительских свойств, связано с увеличением затрат на их производство. Если оцениваемый объект отличается от аналога хотя бы одним параметром, то за базу оценки берутся затраты на замещение (ЗЗ):

ЗЗ = ЗА × (ХО / ХА),

где: ЗА – затраты на воспроизводство аналога; ХО и ХА – значение ценообразующего параметра оцениваемого объекта и аналога соответственно.

Данная формула справедлива, если параметры у объекта оценки и аналога различаются не более чем на 20%. При больших различиях расчёт производится по формуле:

ЗЗ = ЗА × (ХО / ХА) n,

где: n – коэффициент торможения, учитывающий силу влияния параметра "Х" на затраты.

Данная формула даёт достаточно точные результаты при соотношении сравниваемых параметров, не превышающем 2,5.

18

Если промышленностью выпускается оборудование, идентичное оцениваемому объекту, тогда за базу оценки берутся затраты на воспроизводство этого идентичного оборудования и формула расчёта затрат на воспроизводство (ЗВ) объекта оценки примет вид:

ЗВ = ЗА

Расчёт затрат на замещение транспортных средств и спец. техники косвенным методом [13]:

Зз = ЗА × (ХО / ХА) Y

|

|

|

|

|

№ |

Вид транспортного средства |

Y |

Характеристика (Х) |

|

1 |

Легковые автомобили отечественного производства |

0,70 |

Х – мощность двигателя, л.с. |

|

21 л.с. ≤ Х ≤ 105 л.с. |

||||

|

|

|

||

2 |

Грузовые бортовые отечественного производства |

0,66 |

Х – грузоподъёмность, т |

|

0,3 т ≤ Х ≤ 15 т |

||||

|

|

|

||

3 |

Тягачи отечественного производства |

0,87 |

Х – нагрузка на седло, т |

|

5,8 т ≤ Х ≤ 17 т |

||||

|

|

|

||

4 |

Самосвалы отечественного производства |

1,50 |

Х – грузоподъёмность, т |

|

1,2 т ≤ Х ≤ 55 т |

||||

|

|

|

||

5 |

Специализированные автомобили отечественного |

0,43 |

Х – грузоподъёмность, т |

|

производства |

0,45 т ≤ Х ≤ 10 т |

|||

|

|

|||

6 |

Специальные автомобили отечественного производства |

0,62 |

Х – грузоподъёмность, т |

|

7,5 т ≤ Х ≤ 38 т |

||||

|

|

|

||

7 |

Прицепы отечественного производства |

1,40 |

Х – грузоподъёмность, т |

|

0,2 т ≤ Х ≤ 70 т |

||||

|

|

|

||

8 |

Автобусы отечественного производства |

0,95 |

Х – общее число мест |

|

7 мест ≤ Х ≤ 220 мест |

||||

|

|

|

||

9 |

Легковые автомобили европейского производства |

1,43 |

Х – рабочий объём двигателя, см3 |

|

934 см3 ≤ Х ≤ 6 750 см3 |

||||

10 |

Легковые автомобили азиатского производства |

0,93 |

Х – рабочий объём двигателя, см3 |

|

756 см3 ≤ Х ≤ 4 600 см3 |

||||

11 |

Легковые автомобили северо-американского производства |

1,05 |

Х – мощность двигателя, л.с. |

|

44 л.с. ≤ Х ≤ 455 л.с. |

||||

|

|

|

||

12 |

Грузовые автомобили европейского производства |

0,63 |

Х – грузоподъёмность, т |

|

0,25 т ≤ Х ≤ 17,7 т |

||||

|

|

|

||

13 |

Грузовые автомобили американского производства |

0,88 |

Х – грузоподъёмность, т |

|

0,25 т ≤ Х ≤ 17,7 т |

||||

|

|

|

||

14 |

Прочие грузовые автомобили зарубежного производства |

0,52 |

Х – грузоподъёмность, т |

|

0,25 т ≤ Х ≤ 17,7 т |

||||

|

|

|

||

15 |

Автобусы европейского производства |

0,40 |

Х – общее число мест |

|

9 мест ≤ Х ≤ 120 мест |

||||

|

|

|

||

16 |

Автобусы американского производства |

0,67 |

Х – общее число мест |

|

9 мест ≤ Х ≤ 50 мест |

||||

|

|

|

||

17 |

Автобусы азиатского производства |

1,08 |

Х – общее число мест |

|

9 мест ≤ Х ≤ 45 мест |

||||

|

|

|

||

18 |

Прочие автобусы зарубежного производства |

0,60 |

Х – общее число мест |

|

9 мест ≤ Х ≤ 120 мест |

||||

|

|

|

||

|

|

|

Х = 1 + ГК + 0,24 × ГШ |

|

19 |

Автомобильные краны |

1,59 |

ГК – г/п крана (6,3 т ≤ ГК ≤ 50 т) |

|

|

|

|

ГШ – г/п шасси (6 т ≤ ГШ ≤ 20 т) |

|

|

|

|

Х = ГК + 0,32 × VК |

|

20 |

Погрузчики фронтальные одноковшовые |

1,53 |

ГК – г/п ковша (2,2 т ≤ ГК ≤ 8 т) |

|

|

|

|

VК – объём ковша (1,1м3 ≤ VК ≤ 4,2м3) |

|

|

|

|

Х = МК + 0,61 × ШП |

|

21 |

Дорожные катки |

0,89 |

МК – масса катка (2 т ≤ МК ≤ 16 т) |

|

|

|

|

ШП – ширина полосы (0,875м ≤ ШП ≤ 2м) |

|

|

|

|

Х = ГБК – 0,05 × h |

|

22 |

Башенные краны |

0,78 |

ГБК – г/п крана (5 т ≤ ГК ≤ 25 т) |

|

|

|

|

h – высота подъёма (12 м ≤ h ≤ 83 м) |

|

23 |

Экскаваторы одноковшовые |

1,23 |

Х – объём ковша, см3 |

|

0,3 м3 ≤ Х ≤ 1,5 м3 |

||||

24 |

Экскаваторы [3, стр. 93] |

0,80 |

Х – мощность двигателя, кВт (л.с.) |

|

25 |

Трактора средней мощности [3, стр. 93] |

0,72 |

Х – мощность двигателя, кВт (л.с.) |

Расчёт затрат на замещение строительной и дорожно-строительной техники [11]:

ЗЗ = ЗА × (УСО / УСА), где: УСО и УСА – условная себестоимость объекта оценки и объекта аналога соответственно;

Корреляционно-регрессионные модели для расчёта УСО и УСА.

19

№ |

Группа машин |

Модель для расчёта УС в д.е. |

|

1 |

Экскаваторы механические и гусеничные |

УС = 6 033,7 + 371,9 × М + 1,1 × М2 |

|

2 |

Скреперы самоходные |

УС = 5 281,3 – 269,3 × М + 42,5 × М2 |

|

3 |

Скреперы прицепные |

УС = – 2 434 + 1 191,41 × М – 6,93 × М2 |

|

4 |

Бульдозеры без рыхлителя |

УС = 733 + 22,7 × N + 0,939 × N2 |

|

5 |

Бульдозеры с рыхлителем |

УС = 9 047,5 – 159,3 × М + 39,9 × М2 |

|

6 |

Катки прицепные и полуприцепные |

УС = 1 928,3 – 204,1 × Мб.б + 76,3 × Мб.б2 |

|

7 |

Катки самоходные |

УС = 698,2 – 698,5 × Мб.б + 40,6 × Мб.б2 |

|

8 |

Гидромолоты |

УС = 73,1 + 1 900 × М |

|

9 |

Дизель-молоты |

УС = 1 187,6 |

+ 880 × Мм |

10 |

Краны гусеничные механические и дизель-электрические |

УС = 1 184,2 |

+ 9 × МН |

11 |

Краны пневмоколёсные дизель-электрические |

УС = 4 478,4 |

+ 24 × МН + 0,0046 × МН2 |

12 |

Бетоносмесители гравитационные |

УС = 127 + 438,4 × М + 6,6 × М2 |

|

13 |

Бетоносмесители принудительного действия |

УС = 81,8 + 76,2 × N + 0,27 × N2 |

|

14 |

Установки бетоносмесительные передвижные |

УС = 4 246,8 |

× Вт.ч |

15 |

Установки бетоносмесительные стационарные |

УС = 36 491,9 + 3 000,8 × М + 98,4 × М2 |

|

16 |

Установки асфальтосмесительные |

УС = – 24 422 + 1 254 × М – 2 × М2 |

|

17 |

Автоцементовозы (без шасси) |

УС = 331,6 × Q1,007 |

|

Обозначение: М – чистая масса машины, т;

N – сумма мощностей электродвигателей, кВт; Мб.б – масса катка без балласта, т; Мм – масса ударной части гидромолота, т; МН – грузовысотный коэффициент;

Вт.ч – производительность бетоносмесительной установки, м3/ час; Q – грузоподъёмность, т.

Метод ценовых индексов (индексирование по фактору времени) [6, 11].

Данный метод применим в том случае, когда для оцениваемого объекта известна его стоимость в прошлом, и необходимо пересчитать эту стоимость по состоянию на дату оценки.

Если известна, например, первоначальная (или последняя восстановительная) стоимость объекта на какую-то дату, а также отрезок времени между датой, когда зафиксирована стоимость, и датой оценки (в количестве месяцев), то затраты на замещение объекта на дату оценки определяются по формуле:

ЗЗ = Сп × I n/0,

где: Cп – первоначальная стоимость объекта оценки в базисном (нулевом) месяце; I n/0 – корректирующий индекс для n-го месяца по отношению к 0-му месяцу; n – период индексации, выраженный в количестве месяцев.

Корректирующий индекс рассчитывается по формуле:

I n/0 = hср n,

где: hср – средний цепной ценовой индекс на протяжении n месяцев.

Средний цепной ценовой индекс определяется, если в рассматриваемом интервале индексирования известны

две цены на аналогичный объект:

hср = (Ц n/ Ц 0) 1/n,

где: Ц 0 и Ц n – цена аналогичного объекта в исходном 0-м месяце и n-м месяце соответственно.

Пример: Первоначальная стоимость токарного станка по состоянию на 01.2011г. составляет 309 200 руб. Определить затраты на замещение на 05.2012г. В качестве аналога для объекта оценки был подобран токарный станок, стоимостью: в июне 2011г. – 700 000 руб., а в феврале 2012г. – 715 000 руб.

- определяем средний цепной ценовой индекс:

hср = ((715 000 / 700 000) 1/8 = 1,005 - определяем корректирующий индекс:

In/0 = 1,005 16 = 1,083

- определяем стоимость на замещение:

ЗЗ = 309 200 руб. × 1,083 = 334 864 руб.

Метод индексации с помощью ценовых индексов затратного типа [18].

Данный метод относится к методам долгосрочной индексации балансовой стоимости. В основе его лежит пересчёт балансовой стоимости объекта оценки в его затраты на замещение на дату оценки с помощью корректирующего индекса:

где:

где:

ЗЗ = СП × IКОР,

СП – первоначальная (восстановительная) стоимость на момент приобретения (последней переоценки); IКОР – корректирующий индекс (индекс-дефлятор).

Корректирующий индекс определяется по формуле:

IКОР = I(М.Г)ОЦ / I(М.Г)СТ,

I(М.Г)ОЦ – базисный ценовой индекс на дату оценки (м-месяц, г-год);

I(М.Г)СТ – базисный ценовой индекс на дату действия балансовой стоимости.

20