Ценовая политика предприятия.Ценовая политика предприятия включает в себя

принципы определения базовой (заводской) цены, политику оптовых скидок и политику

коммерческого кредитования (была рассмотрена в теме 6).

Оптовая (и розничная) цена включает в себя расходы оптовой (и розничной) торговли и прибыль оптовой (и розничной) торговли.

§ 7. Планирование прибыли методом CVP

Операционный и финансовый леверидж используются при планировании прибыли.

Если увеличивается выпуск (в условных единицах) с коэффициентом К1=1+k1 и цена

(условной единицы продукции) с коэффициентом К2=1+k2 , то увеличение выручки

составит К=К1*К2.

Далее, на основе % увеличения выручки можно определить % увеличения прибыли.

Например, при увеличении выручки на 1% операционная прибыль увеличится на DOL%, а

чистая прибыль на DTL%.

Приложение: Денежные потоки

Деятельность организации отражается в денежных потоках – это главный тезис, определяющий подход финансового менеджера!

Соответственно видам деятельности организации, денежные потоки подразделяются на денежные потоки по основной (текущей, операционной),

финансовой и инвестиционной

деятельности (см. Ф.4 финансовой отчетности).

Денежный поток входящий, положительный CIF (ПДП) – поступившие денежные средства за период – год, квартал, месяц и т.д.

Денежный поток исходящий, отрицательныйCOF (ОДП) – затраченные денежные средства за период.

Денежный поток чистый NCF (ЧДП) – их разница за период. NCF = CIF - COF

Денежные потоки по операционной деятельности

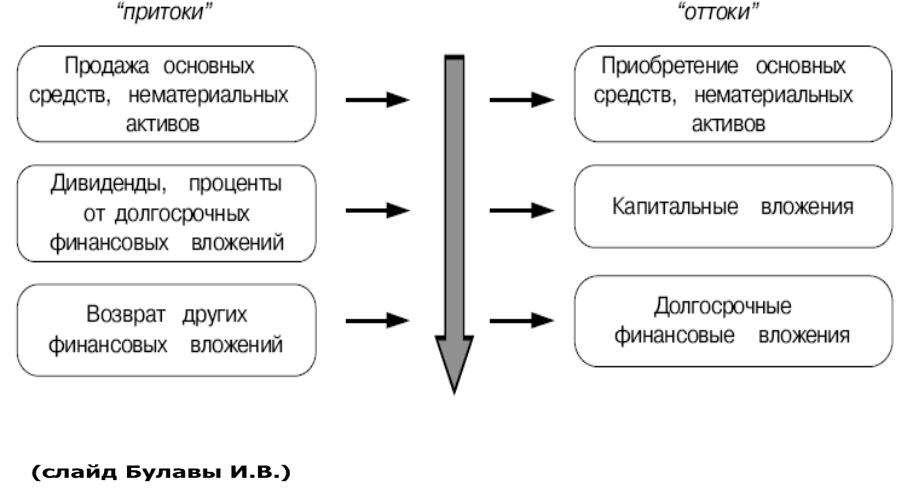

Денежные потоки по инвестиционной деятельности

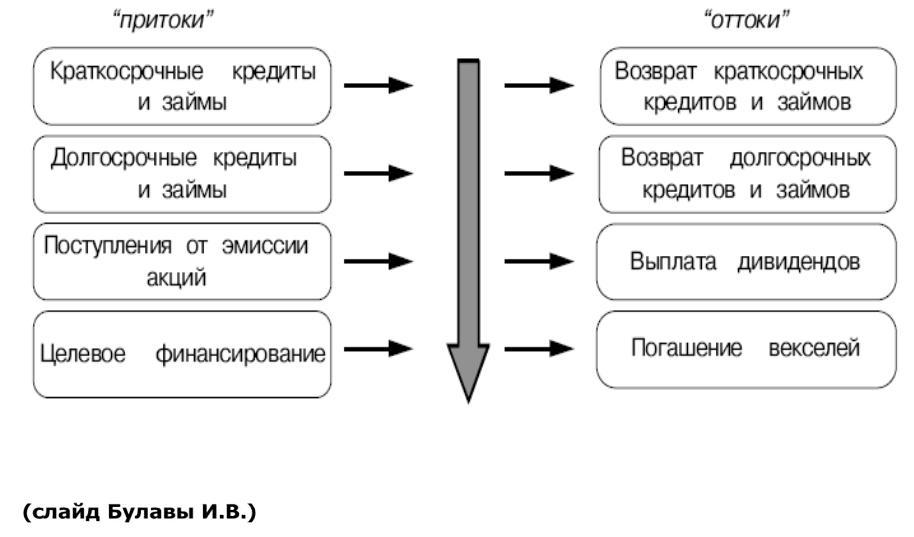

Денежные потоки по финансовой деятельности

Оценка чистого денежного потока по операционной деятельности косвенным методом

Для оценки денежного потока по операционной деятельности косвенным методом, мы исходим их чистой прибыли и затем прибавляем (вычитаем) все расходы (доходы) не приводящие к денежным потокам.

Упрощенно (без бартера и переоценки активов и пассивов и считая проценты за кредит расходами по финансовой деятельности) можно оценить чистый денежный поток по операционной деятельности:

•NCFО = NOPAT + DA – ΔWCR

•Здесь: NOPAT = OP – TAX (налог на прибыль)

•ΔWCR = ΔAR + ΔInv – ΔAP

•где ΔAP и ΔAR – прирост кредиторской и дебиторской задолженности, а ΔInv – изменение ТМЗ

Оценка свободного

денежного потока на

•Самый простойфирмувид FCFF имеет,FCFFесли процентные расходы квалифицируются, как финансовые потоки, в этом случае:

•FCFF = NCFO – CAPEX

(свободный денежный поток на фирму равен чистому денежному потоку по текущей деятельности минус чистые инвестиции в основные средства)

•Если расходы на проценты за кредит Int классифицируются как денежные потоки по операционной (текущей) деятельности (а это сегодня наиболее распространено), то:

•FCFF = NCFO – CAPEX + Int

•Пояснение: Расходы на проценты вычитались из NCFO и поэтому их следует восстановить

Тема 8. Управление оборотными активами

§1. Рентабельность в системе оценки эффективности использования активов.

§2. Операционный, производственный и финансовые циклы хозяйствующего субъекта.

§ 3. Определение потребности корпорации в оборотных средствах.

§4. Скорость оборота оборотных активов как показатель эффективности их использования.

§5 . Нормирование оборотных активов.