Тема 3. Информационное обеспечение финансового менеджмента

•Основными источниками информации для финансового менеджмента являются:

а). Внутренняя (управленческая) отчетность, включая специально подготовленные аналитические материалы по тематическим запросам и регулярные материалы внутренней отчетности.

б). Данные бухгалтерского учета и первичные документы (выписки со счетов в банке и др.).

в). Финансовая отчетность, составляемая для внешних пользователей (РСБУ МСФО и т.д.).

§1. Пользователи информации о деятельности корпорации

Собственники (акционеры) |

• +Внешние портфельные инвесторы |

Кредиторы (банки и др.)

• +Держатели облигаций

Финансовые и органы и регуляторы |

• В том числе налоговые органы |

§2 Финансовая отчетность по РСБУ

•Финансовая отчетность по РСБУ состоит из 5 основных форм:

•Ф1. Баланс Ф2. Отчет о прибылях и убытках

•Ф3. Отчет о движении капитала. Ф4. Отчет о движении денежных средств. Ф5. Приложения.

Мы рассмотрим в § 2 :

•1. структуру баланса корпорации по РСБУ;

•2. структуру отчета о прибылях и убытках по РСБУ;

•3. пассивы, как источники финансирования;

•4. критерии ликвидности баланса;

•5. расчет собственного капитала по РСБУ.

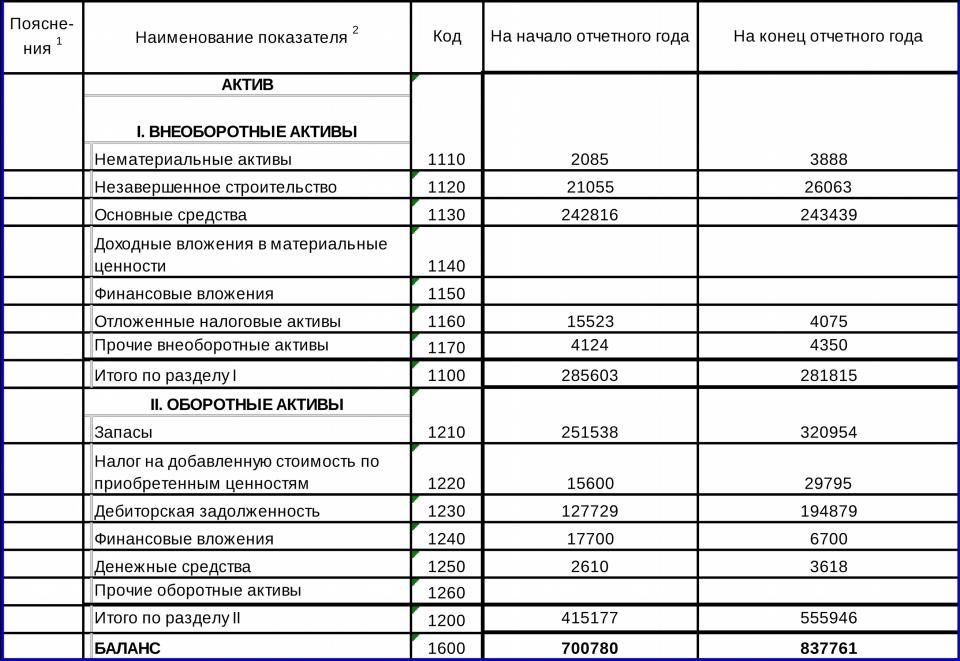

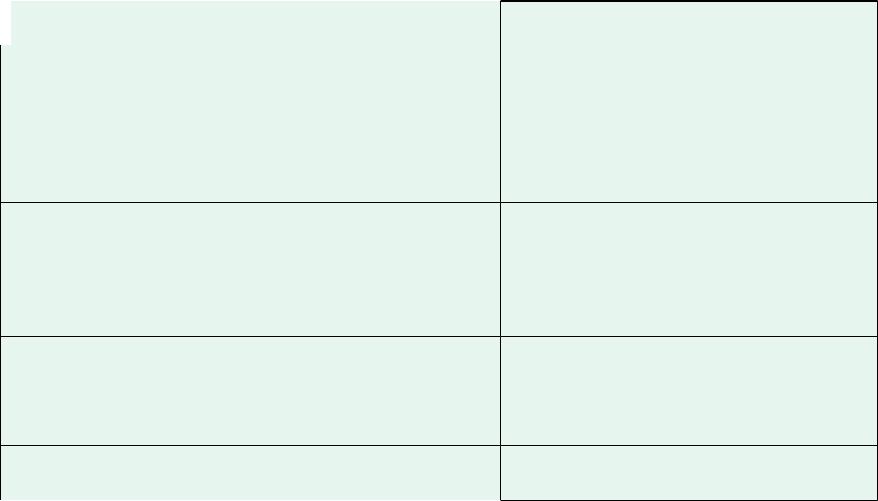

Баланс - активы

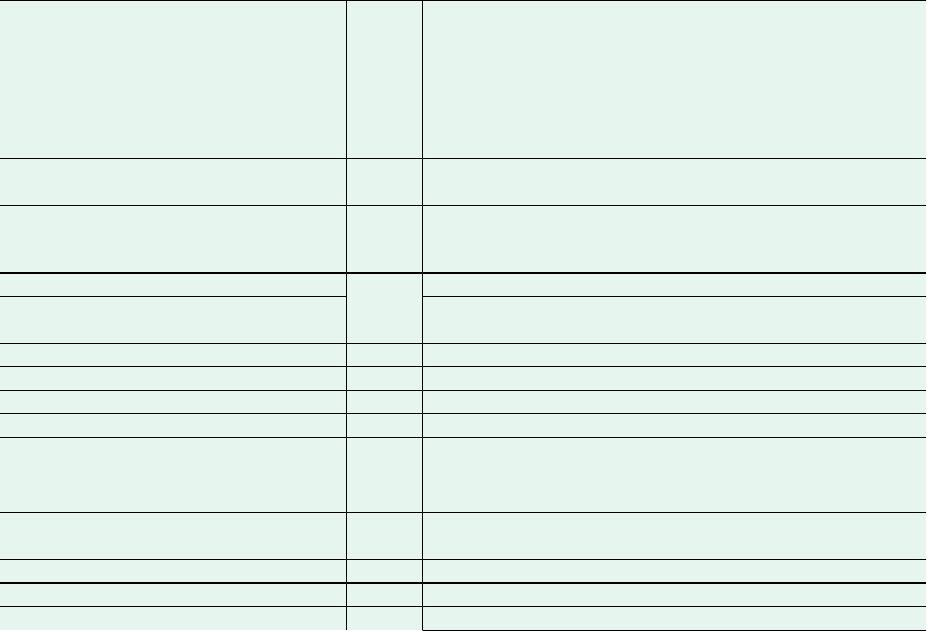

Баланс - пассивы

ПАССИВ |

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|

|

|

|

|

Уставный капитал (складочный |

|

|

|

|

|

капитал, уставный фонд, вклады |

|

|

|

|

|

товарищей) |

1310 |

|

40200 |

|

40200 |

Собственные акции, выкупленные у |

|

|

|

|

|

акционеров |

1320 |

( |

)7 |

( |

) |

Переоценка внеоборотных активов |

1340 |

|

|

|

|

Добавочный капитал (без переоценки) |

1350 |

|

|

|

|

Резервный капитал |

1360 |

|

2010 |

|

2010 |

Нераспределенная прибыль (непокрытый |

|

|

471107 |

|

571903 |

убыток) |

1370 |

|

|

||

|

|

|

|

||

Итого по разделу III |

1300 |

|

513317 |

|

614113 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Заемные средства |

1410 |

|

|

|

|

Отложенные налоговые обязательства |

1420 |

|

5138 |

|

5236 |

Резервы под условные обязательства |

1430 |

|

|

|

|

Прочие обязательства |

1450 |

|

|

|

|

Итого по разделу IV |

1400 |

|

5138 |

|

5236 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Заемные средства |

1510 |

|

31621 |

|

5699 |

Кредиторская задолженность |

1520 |

|

106759 |

|

172812 |

Доходы будущих периодов |

1530 |

|

|

|

|

Резервы предстоящих расходов |

1540 |

|

43945 |

|

39901 |

Прочие обязательства |

1550 |

|

|

|

|

Итого по разделу V |

1500 |

|

182325 |

|

218412 |

БАЛАНС |

1700 |

|

700780 |

|

837761 |

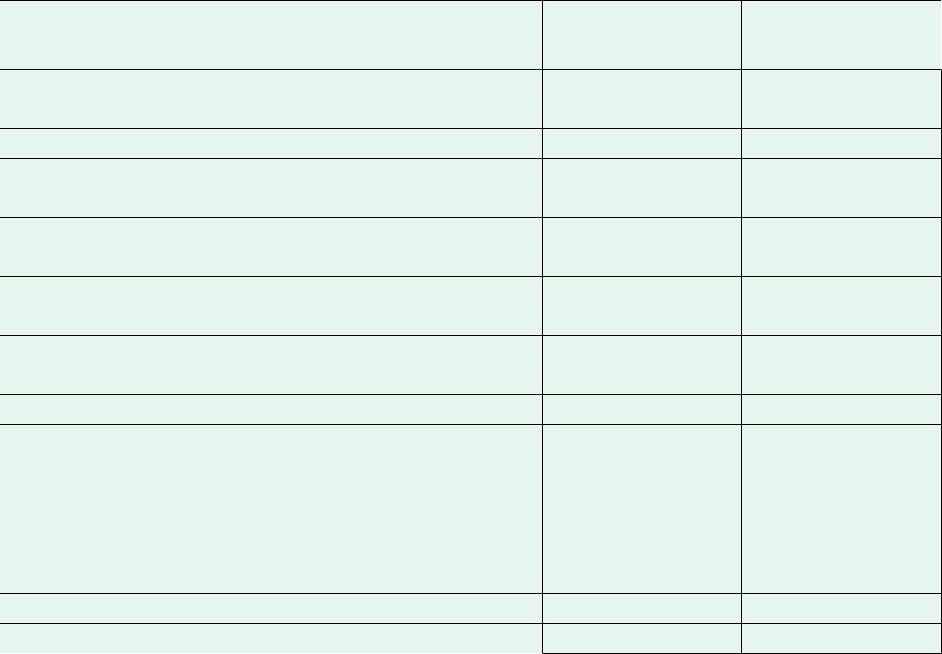

Отчет о прибылях и убытках

|

|

|

|

|

|

За аналогичный |

|

Наименование показателя 2 |

Код |

За отчетный период |

период предыдущего |

||||

|

|

|

|

|

|

года |

|

Выручка 5 |

2110 |

|

1016802 |

|

|

517924 |

|

Себестоимость продаж |

2120 |

( |

771804 |

) |

( |

475316 |

) |

Валовая прибыль (убыток) |

2100 |

|

244998 |

|

|

42608 |

|

Коммерческие расходы |

2210 |

( |

41697 |

) |

( |

38206 |

) |

Управленческие расходы |

2220 |

( |

69229 |

) |

( |

128028 |

) |

Прибыль (убыток) от продаж |

2200 |

|

134072 |

|

|

123626 |

|

Доходы от участия в других организациях |

2310 |

|

|

|

|

|

|

Проценты к получению |

2320 |

|

115 |

|

|

214 |

|

Проценты к уплате |

2330 |

( |

4919 |

) |

( |

12523 |

) |

Прочие доходы |

2340 |

|

137485 |

|

|

37526 |

|

Прочие расходы |

2350 |

( |

135346 |

) |

( |

89965 |

) |

Прибыль (убыток) до налогообложения |

2300 |

|

131407 |

|

|

1881374 |

|

Текущий налог на прибыль |

2410 |

( |

19065 |

) |

( |

37 |

) |

в т.ч. постоянные налоговые обязательства |

|

|

|

|

|

|

|

(активы) |

2421 |

|

|

|

|

|

|

Изменение отложенных налоговых |

|

|

|

|

|

|

|

обязательств |

2430 |

|

98 |

|

|

7320 |

|

Изменение отложенных налоговых активов |

2450 |

|

11448 |

|

|

21045 |

|

Прочее |

2460 |

|

|

|

|

|

|

Чистая прибыль (убыток) |

2400 |

|

123888 |

|

|

160046 |

|

Справочная часть

СПРАВОЧНО

СПРАВОЧНО

Результат от переоценки внеоборотных |

|

|

|

активов, не включаемый в чистую прибыль |

|

|

|

(убыток) периода |

2510 |

4248 |

9310 |

Результат от прочих операций, не |

|

|

|

включаемый в чистую прибыль (убыток) |

|

|

|

периода |

2520 |

|

|

Совокупный финансовый результат периода 6 |

2500 |

128136 |

150736 |

Базовая прибыль (убыток) на акцию |

2900 |

4 |

3 |

Разводненная прибыль (убыток) на акцию |

2910 |

|

|

Пассивы, как источники финансирования

•Пассивы являются источниками финансирования активов

•Пассивы могут пониматься как обязательства корпорации.

•В том числе, обязательства перед собственниками (учредителями) отражаются в разделе 3 (капитал и резервы).

•Внешние обязательства долгосрочного характера отражаются в разделе 4 (долгосрочные обязательства).

•Внешние обязательства краткосрочного характера отражаются в разделе 5 (краткосрочные обязательства).

•Проблема аналитика заключается в том, что очень часто обязательства по балансу внешними не являются!

• Примечания аналитика:

•Примечание 1: Доходы будущих периодов фактически являются частью собственного капитала.

•Примечание 2: Отложенные налоговые обязательства в разделе 4 обычно не являются реальными внешними обязательствами (как правило, это результат расхождения налоговой и финансовой отчетности).

•Примечание 3: В разделе 5 «резервы предстоящих расходов» и «прочие обязательства» не всегда являются внешними обязательствами и, как правило, в качестве таковых не рассматриваются (бывают исключения).

Ликвидность баланса – основана на сроках обращения.

Примечание аналитика:Ее всегда нужно иметь в виду, как первый шаг в  анализе баланса но не стоит воспринимать как основу для серьезных выводов

анализе баланса но не стоит воспринимать как основу для серьезных выводов

А1 наиболее ликвидные активы = денежные средства, краткосрочные финансовые вложения + другие высоколиквидные активы А2 быстрореализуемые активы = дебиторская задолженность+ аналогичные активы – нереальные к взысканию А3 медленно реализуемые активы = ТМЗ + ДФВЛ + прочие

А4 трудно реализуемые активы = внеоборотные активы Группировка обязательств по срочности:

П1 наиболее срочные обязательства – задолженность перед поставщиками, по налогам и др.

П2 краткосрочные пассивы = финансовые и комм. кред. + прочие П3 долгосрочные пассивы = долгосрочные займы + прочие П4 постоянные пассивы = СК + приравненные к нему источники

«Идеальная» (якобы!!!) ситуация (в реальности встречается редко): А1 > П1 срочные обязательства покрыты ДС А2 > П2 краткосрочные кредиты покрыты ДЗ А3 > П3 долгосрочные кредиты покрыты ТМЗ А4 < П4 постоянные пассивы превышают ВОА

Примечания аналитика.

1.С точки зрения финансиста условия ликвидности баланса, мягко говоря, несостоятельны в том виде, как они обычно подаются.

2. Например, почему ТМЗ должно превышать долгосрочные кредиты? Вообще говоря, это – абсурд, так как долгосрочные кредиты определяются финансовой политикой, а ТМЗ может быть минимальным (или большим). Кроме того, ТМЗ – краткосрочный актив, а долгосрочные кредиты – долгосрочный пассив.

3.Тем не менее, есть варианты, в которых условия ликвидности приобретают смысл. Например: А1+А2+А3 > П1+ П2. Это эквивалентно ЧОА > 0 и отсюда автоматически следует А4 < П3 + П4 (правило правой и левой руки).

4.Другой возможный вариант (более жесткие требования): А1 > П1, А1+А2+А3

> П1+ П2, откуда автоматически следует А4 < П3 + П4

5.Наиболее разумная трактовка условий ликвидности баланса (которые в оригинальной версии не вполне логичны) такая – разбиваем активы по срокам их обращения в деньги и с учетом их дисконтирования из-за рисков и недостаточной ликвидности. С другой стороны так же разбиваем пассивы по срокам наступления обязательств, а затем сопоставляем.

6.В трактовках 3-5 все логично, но даже в них отсутствие ликвидности

баланса не означает неплатежеспособности!