методичка основы финансовых вычислений

.pdf41

Рис. 2.4. Заполнение таблицы исходных данных в MS Excel

Как видно из рис. 2.4, mi = –0,78, mr = 3,11,

Этап 2. Расчет параметров модели регрессии  и

и  .

.

Параметры модели для данных, представленных в табл. 2.1, найдем

спомощью инструмента Регрессия из Пакета анализа:

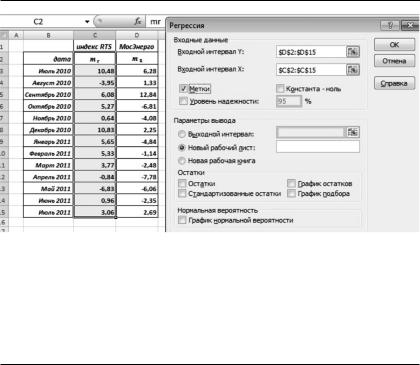

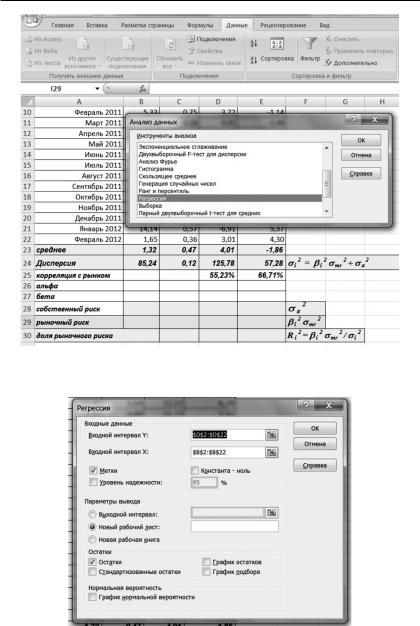

1.Ввод данных осуществляется так, как это показано на рис. 2.5, 2.6.

Рис. 2.5. Регрессия — выбор инструмента анализа

42

Рис. 2.6. Задание интервалов входных данных

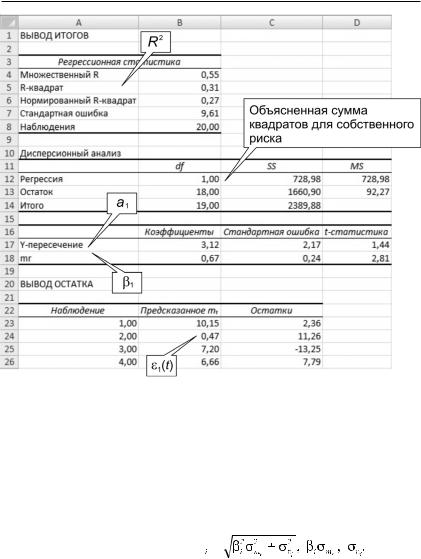

В результате получим протокол отчета инструмента Регрессия (табл. 2.3).

Таблица 2.3

Параметры линии регрессии |

Коэффициенты |

|

||

|

|

|

|

|

Y-пересечение |

|

–2,44 |

|

|

bi (RTS) |

|

0,53 |

|

|

Регрессионная статистика |

|

|

|

|

|

|

|

|

|

Множественный R |

0,467513 |

|

|

|

R-квадрат |

0,22 |

|

|

|

Нормированный R-квадрат |

0,147529 |

|

|

|

Стандартная ошибка |

5,377865 |

|

|

|

Наблюдения — N |

13 |

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

df |

|

SS |

MS |

Регрессия |

1 |

88,98348 |

88,98348 |

|

Остаток |

11 |

318,11 |

28,92144 |

|

Итого |

12 |

407,1193 |

|

|

|

|

43 |

|

|

|

|

|

Окончание таблицы 2.3 |

|

|

|

|

Вывод остатков |

|

|

|

|

Наблюдение |

Предсказанное Мосэнерго |

Остатки |

1 |

3,140559893 |

3,13944 |

2 |

–4,538760812 |

5,868761 |

3 |

0,798979082 |

12,04102 |

4 |

0,367915342 |

–7,17792 |

5 |

–2,096066284 |

–1,98393 |

6 |

3,326822003 |

–1,07682 |

7 |

0,570142776 |

–5,41014 |

8 |

0,399845989 |

–1,53985 |

9 |

–0,430350844 |

–2,04965 |

10 |

–2,883688921 |

–4,89631 |

11 |

–6,071431888 |

0,011432 |

12 |

–1,925769498 |

–0,42423 |

13 |

–0,808196838 |

3,498197 |

Используя данные табл. 2.3, доходность акции согласно рыночной модели можно записать в виде mi = –2,44 + 0,53mr. Следовательно, b-коэффициент акции компании «Мосэнерго» равен 0,53 и ai = –2,44.

Для вычисления собственного риска  воспользуемся формулой

воспользуемся формулой

Тогда

(остаток SS = 318,11, см. табл. 2.3).

(остаток SS = 318,11, см. табл. 2.3).

Этап 3. Расчет систематического риска (или рыночного) и общего риска.

Для вычисления систематического, или рыночного, риска с учетом двух предыдущих этапов расчета сначала вычисляем

= 0,28, а затем определяем величину рыночного риска:

= 0,28 26,51 = 7,42.

= 0,28 26,51 = 7,42.

Общий риск

R-квадрат равен 0,22 (см. табл. 2.3). Пояснения для вычислений без ПК:

Это отношение характеризует долю риска данных ценных бумаг, вносимую рынком. Поведение акций компании «Мосэнерго» на 22%

44

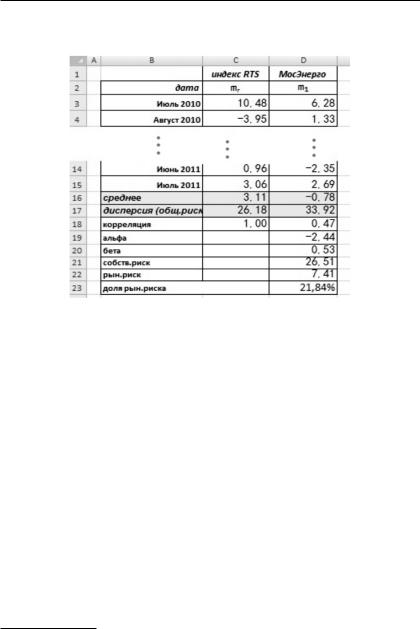

предсказуемо с помощью индекса рынка. Полученное соотношение согласуется с отчетом Регрессии, представленным на рис. 2.7.

Рис. 2.7. Средние доходности и риски торговых инструментов,

атакже параметры рыночной модели акции компании «Мосэнерго»

исоставляющие ее общего риска

Акции компании «Мосэнерго» нельзя отнести к классу «агрессивных» ценных бумаг, так как β-коэффициент равен 0,53.

Введем показатель ai = ai + (bi — 1)mf = –2,44 + (0,53 – 1) · 3,11 = = –3,9, который представляет собой премию за риск, показывающую, насколько доходность акции отличается от среднерыночной доходности при соответствующем уровне риска.

Результаты выполненных расчетов разместим на рабочем листе Excel (см. рис. 2.7).

2.3.Комплексный пример выполнения части 2 лабораторной работы

В табл. 2.4 представлены ежемесячные данные о стоимости акций компаний «Мосэнерго» и «Уркалий» и корпоративных облигаций ММВБ, а также значения общего индекса рынка*.

* Использован архив котировок с сайта http://www.finam.ru/analysis.

|

|

|

|

|

|

|

|

45 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Таблица 2.4 |

||

|

|

|

|

|

|

|

|

|

|

|

Рынок |

MMBБ, корп. |

Уркалий |

|

Мосэнерго |

||

Дата |

|

облигации |

|

|||||

|

|

|

|

|

|

|

||

|

|

RTSI |

MICEXMBITR |

URKA |

|

MSNG |

|

|

01.06.2010 |

|

1339,35 |

142,06 |

113,20 |

|

2,90 |

|

|

01.07.2010 |

|

1479,73 |

143,26 |

127,36 |

|

3,08 |

|

|

01.08.2010 |

|

1421,21 |

143,96 |

142,30 |

|

3,12 |

|

|

01.09.2010 |

|

1507,66 |

144,84 |

133,69 |

|

3,52 |

|

|

01.10.2010 |

|

1587,14 |

146,66 |

153,00 |

|

3,28 |

|

|

01.11.2010 |

|

1597,35 |

147,28 |

170,71 |

|

3,15 |

|

|

01.12.2010 |

|

1770,28 |

147,71 |

219,92 |

|

3,22 |

|

|

01.01.2011 |

|

1870,31 |

148,78 |

225,60 |

|

3,07 |

|

|

01.02.2011 |

|

1969,91 |

149,90 |

234,00 |

|

3,03 |

|

|

01.03.2011 |

|

2044,20 |

150,77 |

234,95 |

|

2,95 |

|

|

01.04.2011 |

|

2026,94 |

151,16 |

228,60 |

|

2,73 |

|

|

01.05.2011 |

|

1888,60 |

151,64 |

239,54 |

|

2,56 |

|

|

01.06.2011 |

|

1906,71 |

153,02 |

250,31 |

|

2,50 |

|

|

01.07.2011 |

|

1965,02 |

154,10 |

270,45 |

|

2,57 |

|

|

01.08.2011 |

|

1702,28 |

153,95 |

283,79 |

|

2,29 |

|

|

01.09.2011 |

|

1341,09 |

154,28 |

223,00 |

|

1,95 |

|

|

01.10.2011 |

|

1563,28 |

153,84 |

268,98 |

|

1,93 |

|

|

01.11.2011 |

|

1540,81 |

154,32 |

247,19 |

|

2,07 |

|

|

01.12.2011 |

|

1381,87 |

154,67 |

231,50 |

|

1,71 |

|

|

01.01.2012 |

|

1577,29 |

155,55 |

215,51 |

|

1,80 |

|

|

01.02.2012 |

|

1603,25 |

156,11 |

221,99 |

|

1,88 |

|

|

Требуется: |

|

|

|

|

|

, β |

|

|

1) определить характеристики каждой ценной бумаги: a |

, R2, |

|||||||

|

|

|

|

|

|

i |

i |

|

а также общий |

|

рыночный, или систематический |

||||||

, и собственный, или несистематический |

, риск; |

|

|

|||||

2) сформировать портфель минимального риска из двух видов ценных бумаг при условии, что обеспечивается доходность портфеля  не меньшая, чем по безрисковым ценным бумагам (облигациям)

не меньшая, чем по безрисковым ценным бумагам (облигациям)  с учетом доходности

с учетом доходности  по рыночному индексу РТС;

по рыночному индексу РТС;

3) построить линию рынка ценных бумаг — SML.

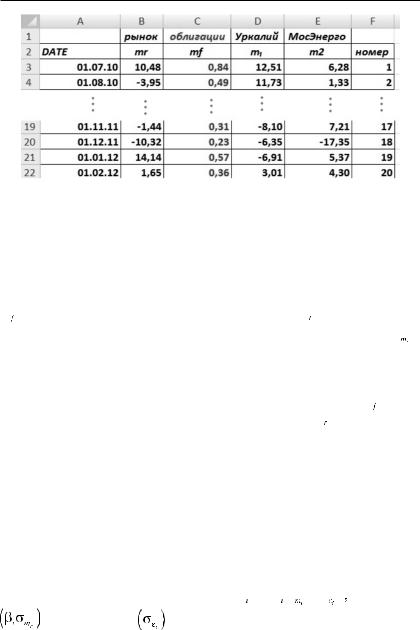

Р е ш е н и е . 1. Выберем из табл. 2.4 исходные данные, рассчитаем по формуле (2.16) доходности соответствующих торговых инструментов и занесем их на рабочий лист Excel (рис. 2.8).

46

Рис. 2.8. Заполнение таблицы исходных данных

вMS Excel

2.Проведем предварительные расчеты. Проанализировав математическую модель (2.12)–(2.15), приходим к заключению, что для дальнейших расчетов потребуются значения оценок математического ожидания доходностей по безрисковой ценной бумаге (облигации)

и ценным бумагам, рыночному индексу РТС

и ценным бумагам, рыночному индексу РТС

а также квадра-

а также квадра-

та риска (волатильности) доходности по рыночному индексу

Нахождение указанных величин с помощью MS Excel проводится

Нахождение указанных величин с помощью MS Excel проводится

по этапам 1–3, приведенным в п. 2.2.

Этап 1. Определение значений оценок математического ожидания доходностей по безрисковой ценной бумаге (облигации)  и ценным бумагам, а также рыночному индексу РТС

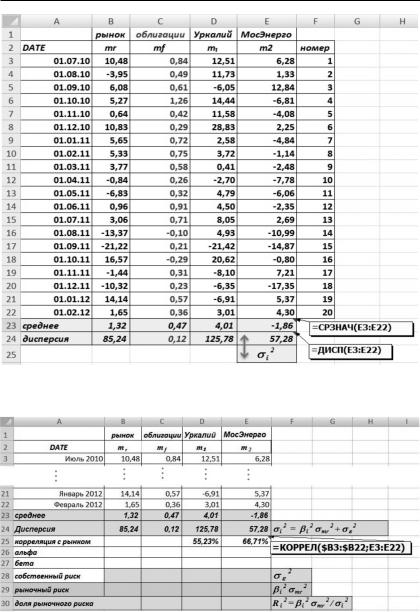

и ценным бумагам, а также рыночному индексу РТС  основывается на применении функций СРЗНАЧ и ДИСП (или ДИСПР — для генеральной совокупности) из категории Статистические (рис. 2.9).

основывается на применении функций СРЗНАЧ и ДИСП (или ДИСПР — для генеральной совокупности) из категории Статистические (рис. 2.9).

Обращаясь к Мастеру функций, вызываем функцию СРЗНАЧ, затем аналогичным образом — функцию ДИСП и т.д.

Заметим, что функция срзнача в отличие от срзнач предназначена для обработки не только числовой, но и символьной (например, логической — 0 или 1) информации. То же самое верно и для других функций с окончанием «a»: ДИСПА, ДИСПРА и т.п.

Этапы 2–3. Для оценки таких характеристик каждой ценной бумаги, как ai, βi, R2, а также общего

рыночного

рыночного

и собственного |

риска используем инструмент Регрессия |

из Анализа данных (рис. 2.10–2.13).

47

Рис. 2.9. Определение значений оценок математического ожидания в MS Excel

Рис. 2.10. Таблица для вызова инструмента Регрессия и формирования оценок на этапах 2–3 решения задачи

48

Рис. 2.11. Запуск инструмента Регрессия для формирования оценок на этапах 2–3 решения задачи

Рис. 2.12. Заполнение диалоговых окон инструмента Регрессия

49

Рис. 2.13. Протокол отчета инструмента Регрессия с пояснением смысла некоторых ячеек

для акции компании «Уркалий»

Аналогичным образом получаем протокол отчета инструмента Регрессия для акций компании «Мосэнерго».

Найдем для акций значения

Результаты выполненных расчетов разместим на рабочем листе MS Excel (рис. 2.14).

50

Рис. 2.14. Оценка параметров регрессии доходностей акций компаний «Уркалий» и «Мосэнерго» на доходность по рыночному индексу

идругие оценки, соответствующие на этапах 1–2 решения задачи

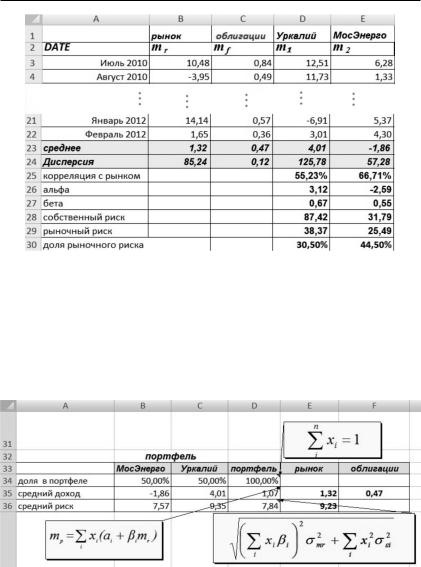

3.Сформируем портфель минимального риска из двух акций на основе математической модели (2.13)–(2.16) с помощью Поиска решения. Прежде всего, следует подготовить шаблон для использования Поиска решения (рис. 2.15).

Рис. 2.15. Шаблон для использования Поиска решения

При этом целесообразно организовать запись так, чтобы шаблон максимально соответствовал структуре целевой функции (2.13)