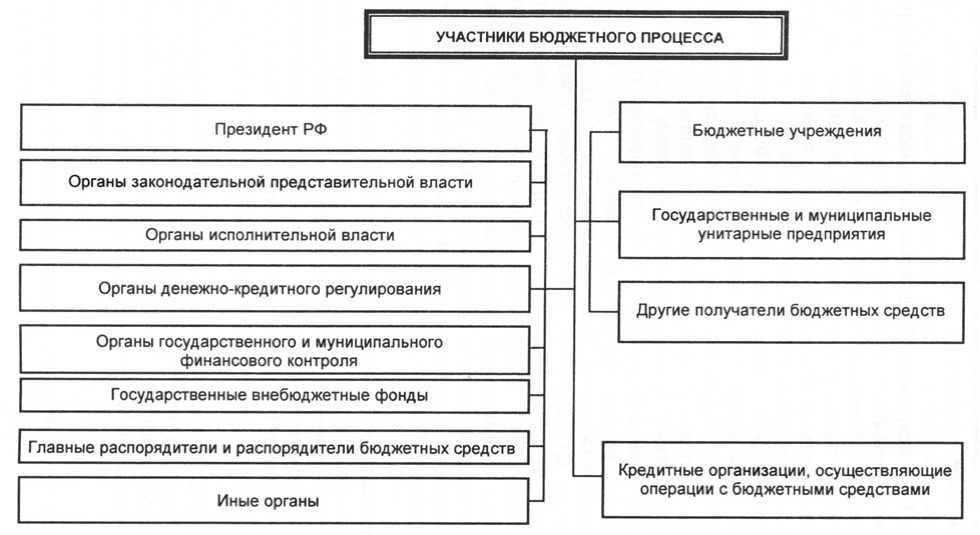

21. Бюджетный процесс и его стадии.

Бюджетный процесс – это регламентируемая законодательство РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешне проверки, рассмотрению и утверждению бюджетной отчетности.

Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом (I,II- 10 месяцев, III-12 месяцев, IV-8 месяцев, Опубликование – 1 месяц). Стадии бюджетного процесса:

Составление проекта бюджета.

Составление проекта бюджета прерогатива Правительства РФ, высших исполнительных органов субъектов РФ, местных администраций муниципального образования. Кроме того в данной стадии участвуют Минфин РФ и другие отраслевые министерства, включая Минэкономразвития. Проект федерального бюджета и бюджетов государственных внебюджетных фондов РФ составляются и утверждаются на три года – очередной финансовый год и плановый период. Проект бюджета Субъектов РФ, территориальных государственных внебюджетных фондов а так же муниципальных образований могут составляется сроком на три года или на один год. Однако в случае принятия бюджета на один год, разрабатывается среднесрочный финансовый план на соответствующем уровне.

Проект бюджета составляется на основе прогноза социально-экономического развития, который так же составляется на три года (в поселениях может быть на год). Составлению проекта бюджета так же предшествуют разработка планов и прогнозов развития территории и целевых программ РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджета. Президент, не позднее марта года, предшествующего очередному финансовому, направляет бюджетное послание в правительство РФ, которое содержит бюджетную политику на очередной финансовый год и плановый период.

После собирания всех необходимых материалов и составления проекта бюджета, Минфин РФ вносит проект федерального бюджета в Правительство, не позднее 15 дней до дня внесения проекта в Государственную Думу.

Рассмотрение и утверждение проекта бюджета.

Одновременно с проектом закона о бюджете в законодательный орган предоставляются многочисленные материалы и документы, к которым относятся: основные направления бюджетной и налоговой политики; предварительные итоги социально-экономического развития; пояснительная записка к проекту бюджета; методики и расчеты распределения межбюджетных трансфертов; верхний предел государственного долга; иные документы и материалы. Правительство вносит проект федерального бюджета в законодательный орган не позднее 26 августа, проект бюджета субъекта РФ не позднее 15 октября, проект местного бюджета не позднее 15 ноября.

В течении суток с момента внесения проекта федерального бюджета в Государственную Думу, совет Государственной Думы направляет его в комитет Государственной Думы, для подготовки заключения о соответствии предоставленных материалов требованиям законодательства. Проект бюджета рассматривается в трех чтениях.

В первом чтении проект бюджета рассматривается в течении 20 дней со дня его внесения в государственную думу Правительством. Предмет рассмотрения проекта в первом чтении являются основные характеристики бюджета: общий объем доходов и расходов, верхний предел государственного внешнего и внутреннего долга; нормативная величина резервного фонда; дефицит (профицит) федерального бюджета. При рассмотрении проекта в первом чтении Государственная Дума заслушивают доклад Правительства РФ, содоклады комитета по бюджету и комитета соисполнителя, ответственного за рассмотрение прогноза социально-экономического развития РФ и принимает решение о принятии либо отклонении указанного законопроекта. В случае отклонения проекта бюджета в первом чтении Государственная Дума может: передать указанный законопроект в согласительную комиссию, состоящую из представителей Государственной Думы, Совета Федерации, Правительства, для разработки согласованного варианта основных характеристик федерального бюджета; вернуть указанный законопроект в Правительство РФ на доработку; поставить вопрос о доверии Правительству РФ. Причем последние два варианта можно использовать, только на первом чтении.

Во втором чтении Государственная Думам рассматривает проект бюджета в течении 25 дней, со дня его принятие в первом чтении. Предметом рассмотрения во втором чтении являются: приложение, устанавливающее перечень главных администраторов доходов федерального бюджета, и источников финансирования дефицита бюджета; бюджетные ассигнования; приложение, устанавливающее распределение между субъектами РФ межбюджетных трансфертов; и т.д.

В третьем чтении Государственная Дума рассматривает проект бюджета в течении 10 дней со дня принятия указанного законопроекта во втором чтении. В третьем чтении не допускается внесение, каких либо поправок в законопроект, законопроект выносится на голосование в целом. И уже принятый Государственной Думой закон о федеральном бюджете в течении пяти дней со дня принятия передается на рассмотрение Совета Федерации, который его рассматривает в течении 14 дней со дня поступления. В случае его отклонения Совет Федерации передает закон о бюджете в согласительную комиссию для преодоления возникших разногласий. В случае несогласия Государственной Думы с решением Совета Федерации, она может принять закон о бюджете, если при повторном голосовании за него проголосовало не менее 2\3 от общего числа депутатов. Одобренный Советом Федерации закон в течении пяти дней со дня одобрения направляется Президенту для подписания и обнародования. В случае отклонения Президентом закона о бюджете, он направляется в согласительную комиссию, но при этом в ее состав будет включатся представитель президента.

Исполнение бюджета.

Исполнение федерального бюджета, бюджетов государственных внебюджетных фондов РФ, бюджетов Субъекта РФ и территориальных государственных внебюджетных фондов, местного бюджета обеспечивается соответственно Правительством, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования.

Кассовое обслуживание исполнения бюджетов осуществляется Федеральным Казначейство. Однако по соглашению с исполнительным органом субъекта РФ полномочия Федерального Казначейства по кассовому обслуживанию исполнения бюджета субъекта РФ и бюджетов муниципальных образований, входящих в состав субъекта, могут быть переданы исполнительным органам власти субъектов РФ при условии финансового обеспечения данных полномочий. Для кассового обслуживания исполнения бюджета Федеральное казначейство открывает в Центральном Банке РФ счета, через которые осуществляются все кассовые операции по исполнению бюджетов. Кроме того Финансовый орган устанавливает порядок составления и ведения кассового плана, а так же состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета и источников финансирования дефицита бюджета сведений, необходимых для составления кассового плана. Кассовый план – это прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году.

Исполнение бюджета по доходам предусматривает: зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений; возврат или зачет излишне уплаченных или взысканных сумм; перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или взысканных сумм.

Исполнение бюджета по расходам предусматривает: принятие бюджетных обязательств; подтверждение денежных обязательств; санкционирование оплаты денежных обязательств; подтверждение исполнения денежных обязательств.

Составление и утверждение отчета об исполнении бюджета.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств РФ, субъектов РФ и муниципальных образований. Бюджетный отчет составляется ежеквартально. Бюджетная отчетность включает:

Отчет об исполнении бюджета – данные по исполнению бюджета по доходам, расходам, источникам финансирования дефицита бюджета;

Баланс исполнения бюджета – данные о финансовых и нефинансовых активах, обязательствах на первый и последний день отчетного периода по счетам плана;

Отчет о финансовых результатах деятельности – данные о финансовом результате деятельности в отчетном периоде;

Отчет о движении денежных средств – отражает операции по сетам бюджетов;

Пояснительную записку – содержит анализ исполнения бюджета и бюджетной отчетности.

Федеральной Казначейство составляет и предоставляет в Минфин РФ бюджетную отчетность. Минфин, в свою очередь, предоставляет отчетность в Правительство. При этом отчет об исполнении федерального бюджета за первый квартал, полугодие, девять месяцев текущего года утверждается Правительством, а годовой подлежит рассмотрению Государственной Думой и утверждается в форме федерального закона. Кроме того, годовой отчет об исполнении федерального бюджета до его рассмотрения Государственной Думой подлежит внешней проверке, осуществляемой Счетной палатой. Результаты такой проверки оформляются в форме заключения, которое направляется в Государственную Думу и Правительство РФ.