547-ekonomika-proizvodstva-korporativnyy-finansovyy-uchet-2mb

.pdfслучаев на производстве и профессиональных заболеваний на 2011 год и плановый период 2012 и 2013 годы».

|

|

|

|

Таблица 4.5 |

Страховые тарифы на обязательное социальное страхование |

||||

от несчастных случаев и заболеваний на производстве |

|

|||

|

|

|

|

|

Класс |

Страховой |

Класс |

|

Страховой |

профессионального риска |

тариф, % |

профессионального риска |

|

тариф, % |

I |

0,2 |

XVII |

|

2,1 |

II |

0,3 |

XVIII |

|

2,3 |

III |

0,4 |

XIX |

|

2,5 |

IV |

0,5 |

XX |

|

2,8 |

V |

0,6 |

XXI |

|

3,1 |

VI |

0,7 |

XXII |

|

3,4 |

VII |

0,8 |

XXIII |

|

3,7 |

VIII |

0,9 |

XXIV |

|

4,1 |

IX |

1,0 |

XXV |

|

4,5 |

X |

1,1 |

XXVI |

|

5,0 |

XI |

1,2 |

XXVII |

|

5,5 |

XII |

1,3 |

XXVIII |

|

6,1 |

XIII |

1,4 |

XXIX |

|

6,7 |

XIV |

1,5 |

XXX |

|

7,4 |

XV |

1,7 |

XXXI |

|

8,1 |

XVI |

1,9 |

XXXII |

|

8,5 |

Расчет затрат по статье «Расходы на содержание и эксплуатацию оборудования»

Затраты, связанные с эксплуатацией оборудования, и цеховые расходы являются комплексными статьями калькуляции, поэтому для их определения составляются сметы расходов. В расходах на со- держание и эксплуатацию оборудования учитываются следующие затраты: на амортизацию производственного оборудования, транс- портных средств и ценного инструмента; стоимость смазочных, об- тирочных и вспомогательных материалов, необходимых для ухода за оборудованием; стоимость запасных частей и других материалов, необходимых для ремонта оборудования; заработная плата и начис- ления на заработную плату вспомогательных рабочих (наладчиков, смазчиков, электромонтеров, слесарей и т.д.), занятых обслуживани- ем и текущим ремонтом оборудования, стоимость услуг ремонтных цехов и т.д.

Методика расчета элементов сметы расходов, связанных с рабо- той оборудования, приведена в табл. 4.6.

21

Таблица 4.6

Смета «Расходы на содержание и эксплуатацию оборудования» (РСЭО)

|

Статьи расхода |

Методика расчета |

Сумма, тыс. руб |

1. |

Амортизация оборудования |

Методы начисления |

|

и транспортных средств |

амортизации – см. п. 3 |

|

|

2. |

Эксплуатация оборудования |

3...4 % от стоимости |

|

и транспортных средств |

вводимого оборудования |

|

|

3. |

Текущий ремонт оборудования |

6...8 % от стоимости |

|

и транспортных средств |

вводимого оборудования |

|

|

4. |

Прочие расходы |

3 % от суммы статей 1–3 |

|

Итого изменение РСЭО |

|

|

|

В курсовой работе следует учесть, что изменение по этой статье калькуляции себестоимости происходит в связи с изменением соста- ва оборудования. Например, в случае установки системы АСУ ТП затраты по данной статье увеличиваются за счет вводимого в резуль- тате осуществления мероприятия оборудования АСУ ТП. Общий подход к определению данных затрат при внедрении того или иного мероприятия может быть выражен формулой

РСЭОгодпроект = РСЭОгодбаз − РСЭОвывод + РСЭОввод ,

где РСЭОгодпроект , РСЭОгодбаз – расходы на содержание и эксплуатацию оборудования в проектном и базовом периодах, руб/год

( РСЭОгодбаз определяются из базовой калькуляции себестоимости продукции);

РСЭОвывод , РСЭОввод – расходы на содержание и эксплуатацию оборудования, выводимого и вводимого в результате осуществ- ления мероприятий, руб/год (определяются путем расчета исходя из структуры затрат, приведенной в табл. 4.6).

Расчет сметы общепроизводственных расходов

В состав общепроизводственных расходов входят расходы на со- держание аппарата управления, в том числе заработная плата и на- числения на заработную плату цехового персонала; амортизация зда- ний, сооружений, передаточных устройств и инвентаря; содержание и текущий ремонт зданий, сооружений и инвентаря; затраты на ис- пытания, опыты, рационализацию и изобретательство, включая рас-

22

ходы на содержание цеховых лабораторий; затраты на охрану труда; прочие расходы.

Смета цеховых расходов может приниматься по аналогии с дейст- вующим предприятием, если не меняется первоначальная стоимость зданий и сооружений и штатное расписание цехового персонала.

При изменении численности производственных рабочих изменя- ются затраты на охрану труда, входящие в состав цеховых расходов. Эти затраты составляют 10 % от фонда оплаты труда производствен- ных рабочих при нормальных условиях труда и 15 % при вредных условиях труда.

Расчет общехозяйственных расходов и расходов на продажу

При расчете себестоимости после внедрения мероприятия необ- ходимо учесть экономию на условно-постоянных расходах. Затраты по указанным статьям себестоимости после проведения мероприятий могут быть рассчитаны по формулам1 [3, 4]:

|

= Ргод |

(1− d |

|

|

Вгод |

+ Ргод |

|

|

|

||

Ргод |

|

) |

проект |

d |

|

, |

|||||

|

Вгод |

|

|||||||||

проект i |

баз i |

|

упр i |

|

|

баз i |

|

упр i |

|

||

|

|

|

|

|

баз |

|

|

|

|

|

|

Ред |

= Ред |

(1− d |

|

) |

+ Ред |

d |

|

Вгод |

|

||

|

|

|

баз |

, |

|||||||

|

упр i Вгод |

||||||||||

проект i |

баз i |

|

упр i |

|

баз i |

|

|

||||

|

|

|

|

|

|

|

|

|

проект |

|

|

где Рбазгодi , Рпроектгод i – годовые расходы по i-й статье затрат до и после внедрения мероприятий, руб.;

Рбазед i , Рпроектед i – удельные расходы по i-й статье затрат до и после внедрения мероприятий, руб/ед.;

dупр i – доля условно-постоянных расходов по i-й статье затрат до внедрения мероприятий, доли ед. (прил. 5).

Калькулирование себестоимости

Расчет полной производственной себестоимости производится по форме, представленной в табл. 4.7.

–––––––––

1 Эти формулы могут быть использованы для расчета затрат по любой статье калькуляции себестоимости продукции при изменении объема производства.

23

|

|

|

|

|

Таблица 4.7 |

|

Калькуляция себестоимости |

|

|

|

|||

|

|

|

|

|

|

|

|

Цена, |

На 1 т |

|

На весь выпуск |

||

Статьи затрат |

|

|

|

|

|

|

руб. |

Количество, |

Сумма, |

Количество, |

|

Сумма, |

|

|

|

|||||

|

|

ед. изм. |

руб. |

ед. изм. |

|

тыс. руб. |

1. Сырье и материалы |

|

|

|

|

|

|

В том числе транспортные |

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

2. Топливо |

|

|

|

|

|

|

на технологические цели |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Энергетические затраты |

|

|

|

|

|

|

на технологические цели |

|

|

|

|

|

|

4. Фонд оплаты труда |

|

|

|

|

|

|

производственных |

|

|

|

|

|

|

рабочих (ФОТ) |

|

|

|

|

|

|

5. Отчисления в обязательные |

|

|

|

|

|

|

страховые фонды (34 % от |

|

|

|

|

|

|

ФОТ) + отчисления в фонд |

|

|

|

|

|

|

страхования от несчастных |

|

|

|

|

|

|

случаев, профзаболеваний и |

|

|

|

|

|

|

травматизма |

|

|

|

|

|

|

6. Расходы на содержание |

|

|

|

|

|

|

и эксплуатацию оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Общепроизводственные |

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

8. Цеховая себестоимость |

|

|

|

|

|

|

9. Общехозяйственные расходы |

|

|

|

|

|

|

10. Производственная |

|

|

|

|

|

|

себестоимость |

|

|

|

|

|

|

11. Расходы на продажу |

|

|

|

|

|

|

12. Полная себестоимость |

|

|

|

|

|

|

24

5. РАСЧЕТ ПРИБЫЛИ ПОСЛЕ ВНЕДРЕНИЯ МЕРОПРИЯТИЙ

Прибыль является финансовым результатом всей производствен- но-хозяйственной деятельности и определяется как разница между доходами и расходами предприятия [5]. В курсовой работе рассчи- тывается прибыль от реализации продукции (П) по формуле

П = (Ц− С)Вгод ,

где Ц – оптовая цена продукции, руб/т; С – себестоимость единицы продукции, руб/т;

Вгод – годовой объем производства продукции в натуральном вы- ражении.

Цена продукции после внедрения мероприятий принимается равной цене базового периода. Последняя рассчитывается исходя из уровня рентабельности продаж (продукции), заданного преподавателем.

Чистая прибыль (ЧП) может быть определена как разность между прибылью от реализации продукции (П) и величиной налогов. В кур- совой работе следует учесть два налога:

1)налог на имущество;

2)налог на прибыль.

Расчет налога на имущество. Плательщиками налога на имуще- ство являются предприятия, их филиалы. Налоговая база – среднего- довая стоимость имущества (основных средств).

Стоимость основных средств после внедрения мероприятий опре- деляется путем корректировки стоимости основных средств пред- приятия до внедрения мероприятия на величину стоимости вводи- мых и выводимых основных средств в результате осуществления ме- роприятия.

Имущество, признаваемое объектом налогообложения, учитыва- ется по остаточной стоимости, сформированной в соответствии с по- рядком ведения бухгалтерского учета, утвержденным в учетной по- литике предприятия.

Среднегодовая (средняя) стоимость имущества (основных средств), признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, по- лученной в результате сложения величин остаточной стоимости имущества (основных средств) на 1-е число каждого месяца налого-

25

вого (отчетного) периода и 1-е число следующего за налоговым (от- четным) периодом месяца, на число месяцев в налоговом (отчетном) периоде, увеличенное на единицу [5, 6].

Среднегодовая стоимость имущества определяется по формуле

|

|

N+1 |

|

|

|

|

∑ |

И01,i |

|

Иср. год |

= |

i=1 |

|

, |

|

|

|||

|

|

N +1 |

||

где Иср.год – среднегодовая стоимость имущества, руб.; N – число месяцев в налоговом периоде, мес.;

И01,i – стоимость имущества на начало каждого месяца в периоде.

Налоговым периодом признается календарный год. Отчетный пе- риод – первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 %. Допускается установление дифференциро- ванных налоговых ставок в зависимости от категорий налогопла- тельщиков и (или) имущества [5]. В Москве действует предельная ставка налога на имущество, т.е. 2,2 %.

Расчет налога на прибыль. Объект налогообложения – прибыль. Основная ставка 20 %. В нашем случае налогооблагаемая прибыль (НП) определяется как разница между прибылью от реализации про- дукции) (П) и налогом на имущество (НИ):

НП = П – НИ.

Таким образом, налог на прибыль будет равен

Н= 0,2 · НП,

ачистая прибыль будет равна

ЧП = П – НИ – Н.

26

6. ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ

Для определения срока возврата капитальных вложений может быть использован метод потока наличности.

При использовании этого метода сравнение различных проектов (или вариантов проектов) и выбор лучшего рекомендуется проводить

сиспользованием следующих показателей:

–чистого дисконтированного дохода (NPV);

–индекса доходности (PI);

–внутренней нормы доходности (IRR);

–срока окупаемости (T).

Для определения показателей эффективности рассчитывают поток наличности по форме, приведенной в табл. 6.1 [3].

27

|

|

|

|

|

|

|

|

Таблица 6.1 |

|

|

|

Денежные потоки и чистый дисконтированный доход инвестиционного проекта [7] |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Статьи |

|

|

Год |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1-й |

2-й |

3-й |

4-й |

5-й |

|

6-й |

1. |

Инвестиции в основной капитал, тыс. руб. |

478 800 |

|

|

|

|

|

|

|

2. |

Инвестиции в чистый оборотный капитал, тыс. руб. |

121 492 |

|

|

|

|

|

–121 492 |

|

3. |

Поступления от реализации выбывающего |

|

|

|

|

|

|

36 831 |

|

оборудования, тыс. руб. |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

4. |

Поступление заемных средств, тыс. руб. |

287 280 |

|

|

|

|

|

|

|

5. |

Выручка от реализации продукции, работ |

|

1 400 000 |

1 498 000 |

1 602 860 |

1 715 060 |

|

1 835 114 |

|

и услуг (без НДС), тыс. руб. |

|

|

|||||||

|

|

|

|

|

|

|

|||

6. |

Себестоимость (без амортизации), тыс. руб. |

|

1 064 000 |

1 138 480 |

1 218 174 |

1 303 446 |

|

1 394 687 |

|

7. |

Амортизация, тыс. руб. |

|

83 483 |

83 483 |

83 483 |

83 483 |

|

83 483 |

|

8. |

Уплата процентов по заемным средствам, тыс. руб. |

|

19 152 |

11 491 |

3 830 |

|

|

|

|

9. |

Налог на имущество, тыс. руб. |

|

8 265 |

6 428 |

4 592 |

2 755 |

|

918 |

|

10. |

Итого: налогооблагаемый поток, тыс. руб. |

|

225 100 |

258 118 |

292 781 |

325 376 |

|

356 026 |

|

11. |

Налог на прибыль, тыс. руб. |

|

45 020 |

51 624 |

58 556 |

65 075 |

|

71 205 |

|

12. |

Сальдо налогооблагаемого денежного потока |

|

180 080 |

206 494 |

234 225 |

260 301 |

|

284 821 |

|

после налога на прибыль, тыс. руб. |

|

|

|||||||

|

|

|

|

|

|

|

|||

13. |

Амортизация, тыс. руб. |

|

83 483 |

83 483 |

83 483 |

83 483 |

|

83 483 |

|

14. |

Возвраты основного долга по займам и кредитам, тыс. руб. |

|

95 760 |

95 760 |

95 760 |

|

|

|

|

15. |

Сальдо денежного потока, тыс. руб. |

–313 012 |

167 803 |

194 217 |

221 948 |

343 784 |

|

526 626 |

|

16. |

Сальдо денежного потока нарастающим итогом, тыс. руб. |

–313 012 |

–145 208 |

49 009 |

270 957 |

614 741 |

|

1 141 367 |

|

17. |

Коэффициент дисконтирования, доли ед. |

1,0000 |

0,8496 |

0,7219 |

0,6133 |

0,5211 |

|

0,4427 |

|

18. |

Дисконтированное сальдо денежного потока, тыс. руб. |

–313 012 |

142 569 |

140 196 |

136 120 |

179 135 |

|

233 142 |

|

19. |

Дисконтированное сальдо денежного потока нарастающим |

–313 012 |

–170 443 |

–30 247 |

105 873 |

285 008 |

|

518 149* |

|

итогом (чистый дисконтированный доход NPV), тыс. руб. |

|

|

|

|

|

|

|

||

______________ |

|

|

|

|

|

|

|

||

* Чистый дисконтированный доход составляет 518 149 тыс. руб. |

|

|

|

|

|

|

|

||

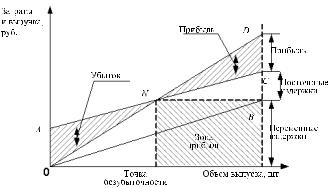

7. ОЦЕНКА УСТОЙЧИВОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА (РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ)

Расчет экономической эффективности при заданном объеме про- изводства предполагает оценку финансовой устойчивости проекта. Для этого необходимо определить точку безубыточности (точку рав- новесия), т.е. объем производства, при котором прибыль равна нулю. На рис. 7.1 точка безубыточности соответствует точке N пересечения линий суммарных затрат и выручки.

Рис. 7.1. График точки безубыточности

Точка безубыточности может быть рассчитана по формуле

N = F / ( p − v) ,

где F – суммарные постоянные затраты, руб.; p – цена единицы продукции, руб/ед.;

v – переменные затраты на единицу продукции, руб/ед.

Для оценки эффективности используются также показатели рен- табельности.

Рентабельность продукции определяется по формуле

|

|

∑(Цi |

− Ci ) Bi |

|

R |

= |

i |

|

100 . |

|

|

|||

продукции |

|

∑Ci Bi |

||

|

|

|||

i

29

Рентабельность продаж определяется по формуле

|

|

∑(Цi |

− Ci |

) Bi |

|

R |

= |

i |

|

|

100 . |

∑Цi Bi |

|

||||

продаж |

|

|

|

||

|

|

|

|

||

i

Рентабельность производства определяется по формуле

|

|

∑(Цi |

− Ci ) Bi |

|

R |

= |

i |

|

100 , |

|

|

|||

производства |

|

ПФ |

||

|

|

|||

где Цi – цена i-го вида продукции, руб/ед.;

Сi – себестоимость i-гo вида продукции, руб/ед.;

Bi – объем производства i-го вида продукции, руб/ед.;

ПФ – суммарная стоимость производственных фондов, руб.

Уровень затрат на 1 руб. товарной продукции определяется по формуле

З1 руб. ТП = |

∑Сi Bi |

||

i |

|

. |

|

∑Ц |

B |

||

|

i |

i |

|

i

30