6.6. Методичні підходи до ціноутворення і коригування цін

в системі маркетингу

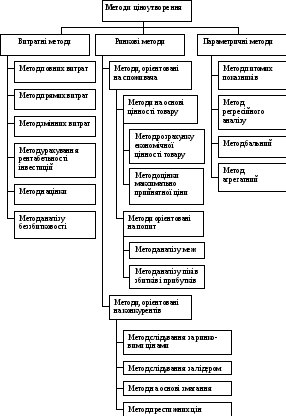

Залежно від особливостей товару, розмірів і фінансових потужностей підприємства, його цілей у маркетингу використовують три підходи щодо визначення цін на продукцію:

орієнтація на витрати (методи визначення цін на основі витрат);

орієнтація на попит і кон’юнктуру ринку (ринкові методи визначення цін);

орієнтація на нормативи витрат на техніко-економічні параметри продукції (параметричні методи ціноутворення).

Ціноутворення з орієнтацією на витрати враховує такі фактори:

витрати основного виробництва;

супутні витрати;

маркетингові витрати;

фіксовані націнки.

Орієнтація на витрати основного виробництва використовується:

якщо підприємство має різноманітний асортимент товарів, особливо “дрібної продукції”, що робить точне визначення ціни на кожний продукт недоцільним;

якщо важко визначити ціну, наприклад, наукоємної продукції, то орієнтиром є відсоток від вартості проекту (проект будинку може коштувати 5–10% його вартості).

Орієнтація на супутні витрати застосовується, якщо товар не може бути використаний самостійно (фірма «Жиллет» продає за низькими цінами бритви для гоління і за високими – фірмові леза; фірма «Маттел» продає ляльки Барбі за низькою ціною, а різні туалети до них – за високою, що і дає фірмам основний прибуток).

Фіксовані націнки. У роздрібній торгівлі застосовують стандартні націнки: на продукцію з високими об’ємами реалізації – невеликі і навпаки (наприклад 10% на молочні продукти (від ціни постачальника) і 20% на продукти, які зберігаються довше).

Рис. 6.10. Класифікація методів ціноутворення

Витратний метод – це метод ціноутворення, орієнтований на витрати, коли ціна розраховується з огляду на суму постійних і змінних витрат на одиницю продукції і запланованого прибутку з урахуванням нижнього порога ціни. При непрямому збуті ціна продажу кінцевому споживачеві збільшується на розмір націнки, який залежить від особливостей товару (сезонність, мода, новизна), а також еластичності попиту по цінах.

Метод на основі повних витрат полягає в сумуванні сукупних витрат (змінні (прямі) + постійні (накладні) витрати) і прибутку, який підприємство очікує отримати (табл. 6.5).

Метод на основі прямих витрат полягає у встановленні ціни шляхом додавання до змінних витрат певного прибутку. При цьому постійні витрати як витрати підприємства в цілому не розраховуються щодо окремих товарів, а покриваються з різниці між сумою цін реалізації і змінними витратами на виробництво продукції. Ця різниця отримала назву „доданого”, або „маржинального” прибутку.

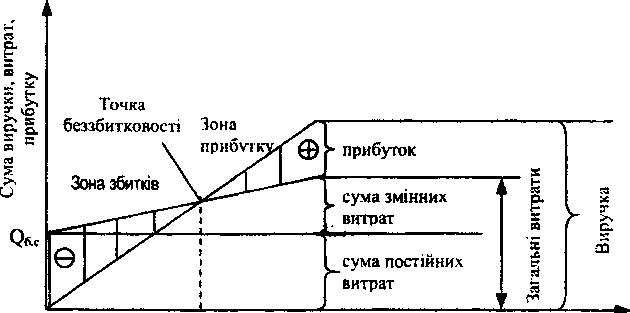

Метод на основі аналізу беззбитковості і отримання цільового прибутку – ґрунтується на розрахунку точки беззбитковості. Точка беззбитковості – точка перетину кривої загальної виручки і кривої загальних витрат, у якій обсяг прибутку підприємства дорівнює нулю (рис. 6.11), це фінансова межа, за якої підприємство покриває свої видатки, але прибутку ще не отримує.

Діяльність підприємства беззбиткова за обсягів продаж, що розраховані:

а) у натуральному вигляді:

![]() ,

(6.4)

,

(6.4)

де П – прибуток;

Д – дохід;

З – витрати підприємства.

Таблиця 6.5. Умовний приклад визначення ціни методом повних витрат

|

Види витрат |

Значення |

|

Змінні (прямі) витрати, грн: |

|

|

65 000 |

|

14 000 |

|

Постійні (накладні) витрати, грн |

20 000 |

|

Разом витрат, грн |

99 000 |

|

Очікуваний прибуток, грн |

26 000 |

|

Очікуваний дохід від реалізації, грн |

125 000 |

|

Місячне виробництво продукції, шт. |

1600 |

|

Ціна одиниці продукції, грн |

78,125 |

Рис. 6.11. Графічне зображення точки беззбитковості

![]() (6.5)

(6.5)

де Р – ціна товару;

Q – обсяги випуску.

![]() (6.6)

(6.6)

де Зп – витрати постійні;

Зз – витрати змінні;

Зсз – витрати середні змінні (змінні витрати поділити на обсяги випуску).

![]() (6.7)

(6.7)

![]() (6.8)

(6.8)

б) у вартісному вираженні:

![]() (6.9)

(6.9)

де PV – відношення „прибуток-випуск”, яке розраховується як:

![]() .

.

Щоб отримати цільовий прибуток (Пц), підприємство повинне виробити наступну кількість продукції (Qц):

![]() .

(6.10)

.

(6.10)

Ціна продукції при певному обсязі продаж Q і цільовому прибутку Пц дорівнює:

![]() .

(6.11)

.

(6.11)

Поріг безпеки (Б), що показує, на яку величину у відсотках підприємство може зменшити обсяги продаж беззбитково, розраховується таким чином:

![]() .

(6.12)

.

(6.12)

При гнучкому беззбитковому ціноутворенні (це різновид аналізу беззбитковості) ціна встановлюється на основі максимізації різниці між сукупною виручкою і сукупними витратами при різних рівнях попиту. Аналізують низку цінових варіантів, що дають різну криву сукупного попиту для кожної ціни.

Метод на основі аналізу рентабельності інвестицій. Надбавка до витрат виробництва містить також відсоток від доходу на капітал, що інвестований. Проект повинен забезпечувати рентабельність не нижчу від вартості позикових коштів. Основне завдання методу – оцінити повні витрати при різних програмах виробництва товару й визначити обсяг випуску, реалізація якого за певною ціною дозволить окупити відповідні капіталовкладення. До сумарних витрат на одиницю продукції додається сума відсотків за кредит. Це єдиний метод, що враховує платність фінансових ресурсів, необхідних для виробництва й реалізації товару.

Приклад

Підприємство прогнозує річний обсяг виробництва нового товару – 4 000 шт., передбачувані змінні витрати на одиницю товару – 35 грн. Загальна сума постійних витрат – 70 000 грн. Проект потребує додаткового фінансування (кредиту) у розмірі 1 млн грн під 22% річних. Якою має бути ціна?

Постійні витрати на одиницю виробу: 70 000/4000 =17,5 грн

Сумарні витрати на одиницю виробу: 35 + 17,5 = 52,5 грн

Мінімальний прибуток, щоб

покрити кредитні кошти: (1 000 000 ∙ 0,2) / 4000 =50 грн /шт. (не нижче)

Мінімально припустима ціна виробу: 35 + 17,5 + 50 = 102,5 грн.

Метод надбавки до ціни. Ціну придбання товару помножують на підвищувальний коефіцієнт за формулою:

Ps = Pp ∙ (1 + m), (6.13)

де Ps – ціна продажу;

Pp – ціна придбання;

m – підвищувальний коефіцієнт (торговельна надбавка), %.

Розглянуті методи визначення цін на основі витрат більш прийнятні для обґрунтування базисної ціни, яка розраховується з метою визначення можливості виходу на ринок з даним товаром, ніж для визначення остаточної продажної ціни.

При використанні методів ринкового ціноутворення виробничі витрати розглядаються підприємством лише як обмежувальний фактор, нижче якого реалізація даного товару економічно невигідна. Ураховують такі фактори:

смаки і звички клієнтів;

доходи клієнтів;

наявність товарів-аналогів на ринку і ціну на них;

умови входу на ринок.

Попит складніше визначити і виразити кількісно порівняно з витратами, отже аналізують динаміку попиту за минулий період і на цій основі прогнозують ціни. При визначенні ціни на новий товар (дані про попит відсутності) вивчають попит на аналогічні товари і застосовують один з двох підходів:

1) встановлюють низьку ціну для залучення покупців, а після того, як покупці звикнуть до виробу, ціну поступово збільшують (стратегія «проникнення на ринок»);

2) встановлюють високу ціну, щоб одержати високі прибутки, а потім ціну поступово знижують, щоб не втратити покупців (стратегія «зняття вершків»).

Паралельно може застосовуватися стратегія «психологічної ціни» (не округлені ціни: 999 грн, а не 1000 грн).

Методи з орієнтацією на споживача. Орієнтовані на сформований рівень попиту на товар, на еластичність попиту, на ціннісне сприйняття споживачем продукції. Цінність визначається як загальна економія або задоволення, одержуване покупцем при споживанні придбаного їм блага, тобто користь, яку це благо йому приносить.

Метод установлення цін на основі цінності товару. Ураховує платоспроможність покупців (споживачеві байдуже, яку націнку має продавець – ціна цікавить з позицій рівня його платоспроможності), цінність як задоволення потреб. Для формування у свідомості споживачів уявлення щодо цінності товару підприємства використовують різні нецінові методи: поліпшення технічних характеристик товару, його упакування, дизайну, марки, реклами, своєчасність пропозиції товару на ринку й доставка його до місця купівлі, післяпродажний сервіс.

Методу розрахунку економічної цінності товару. Якщо як критерій обирається економічна ефективність товару, то можуть застосовуватися й точні оцінки одержуваного ефекту від його використання. При цьому підході до встановлення ціни підприємство виходить з того, що споживач визначає співвідношення між даною їм оцінкою цінності товару і його ціною й порівнює його з такими самими показниками для аналогічних товарів, що випускаються іншими підприємствами. Виробничі витрати враховуються тільки як лімітуючий фактор, як нижня межа ціни товару. Основним ціноутворюючим фактором є не витрати, а сприйняття товару споживачем.

Метод оцінки максимально прийнятної ціни. Використовується для встановлення цін на промислові товари, коли базова вигода для покупця полягає в зниженні витрат. Під максимальною ціною розуміється ціна, яка відповідає нульовій економії на витратах, тобто чим вища буде ціна відносного даного рівня, тим сильнішим буде її несприйняття покупцем. Виконують такі розрахунки:

1) визначають сукупність можливостей і умов застосування товару;

2) виявляють нецінові достоїнства товару для покупця;

3) виявляють всі нецінові витрати покупця при використанні товару;

4) встановлюють рівень рівноваги «цінність-витрати».

Методи з орієнтацією на попит. Встановлення цін з орієнтацією на попит здійснюється з урахуванням того, який обсяг товару споживачі можуть купити за різних рівнів цін, тобто ціна базується на кривій споживчого попиту.

Метод на основі аналізу меж. Ціну встановлюють в точці рівноваги граничних доходів і витрат, тобто на рівні, який забезпечує максимально високий прибуток, знайшовши відповідні обсяги продажів і визначивши ціну на даний час. Використається для визначення цін на недосконалих, незрілих ринках, які характеризуються високою ціновою еластичністю.

Метод на основі аналізу піків збитків і прибутків. Виявляють обсяг продажів, який відповідає такому положенню, коли загальна сума прибутків дорівнює загальній сумі витрат. Цей метод застосовується, коли метою підприємства є визначення ціни, яка забезпечує отримання максимумального прибутку.

Методи, орієнтовані на конкурентів базуються на аналізі існуючого рівня цін конкурентів і прогнозуванні перспектив їх зміни.

Метод слідування за лідером. Виробник керується цінами конкурентів, а власні витрати і попит відіграють другорядну роль. Ціна встановлюється трохи вища чи нижча, ніж у найближчого конкурента. Це можливе лише на ринку з однорідною продукцією.

Метод слідування за ринковими цінами. Ціна встановлюється в спеціальній ціновій зоні з огляду на існуючий рівень цін на даному ринку.

Метод престижних цін. Встановлюють вищі ціни, ніж у конкурентів, з використанням престижу товарної марки й високого іміджу підприємства.

Методи на основі змагання – застосовуються на різних торгах (оптові ринки, біржі цінних паперів і т.д.):

тендерний метод – припускають, що велика кількість покупців прагнуть купити товар в обмеженого числа продавців, або навпаки, а ціна на товар визначається за один раз й у присутності обох сторін. Ціну, які вважають для себе прийнятною покупці або продавці, записують на аркуші паперу, запечатують у конверт, потім всі конверти збирають й у присутності всіх розкривають. Якщо торги організовували продавці й змагання ведеться між покупцями, то виграє той покупець, що написав найвищу ціну; якщо торги проводять покупці й змагання ведеться між продавцями, то виграє той продавець, що призначив найменшу ціну.

аукціонний метод підрозділяють на два різновиди:

1) підвищувальний метод ведення аукціону – коли називається найнижча ціна, а потім відбувається її підвищення, у підсумку товар продають тому, хто назвав найвищу ціну;

2) знижувальний, або голландський, метод ведення аукціону – коли спочатку називається найвища ціна і якщо покупець не знаходиться, то відбувається зниження ціни. Купує той покупець, що першим приймає ціну продавця й тим самим погоджується на найвищу ціну порівняно з іншими учасниками аукціону. Такий метод дає можливість проводити аукціон швидше.

Комбінований метод – ціна розраховується за витратним методом і корегується з урахуванням ринкових чинників (політики конкурентів, рівня платоспроможного попиту і поведінкових особливостей покупців, еластичності попиту по цінах та ін.).

В умовах сильної конкуренції реакція підприємств на зміни цін на ринку має бути оперативною. Тому вони повинні заздалегідь розробити програму, яка реалізую контрстратегію стосовно цінових ситуацій, створених конкурентами.

Параметричні методи ціноутворення передбачають урахування залежності між техніко-економічними параметрами виробу і його ціною шляхом введення поправок на техніко-економічне порівняння: сучасності конструкції, продуктивності, комплектності, економічності експлуатації, рівня організації технічного обслуговування. Використовуються для складно-технічних товарів тривалого користування. Ці методи доповнюється методикою розрахунку ціни, яка базується на оцінках покупцями споживчої вартості товару.

Основу параметричних методів обґрунтування витрат і цін становлять кількісні залежності між витратами (цінами) і основними споживацькими властивостями продукції, яка належить до параметричного ряду. Під параметричним рядом розуміють сукупність конструктивно і/або технологічно однорідних виробів, які виконують однакові функції і відрізняються значеннями основних техніко-економічних параметрів відповідно до виробничих операцій, які здійснюються. Існує низка методів встановлення цін на нову продукцію в залежності від рівня її споживацьких властивостей з врахуванням нормативів витрат на одиницю параметру.

Метод питомих показників використовується для визначення і аналізу цін невеликих груп продукції, яка характеризується наявністю одного основного параметру, величина якого значною мірою визначає загальний рівень ціни виробу. Питома ціна при цьому визначається (Цпит) як:

Цпит = Цб / Пб , (6.14)

де Цб – ціна базового виробу;

Пб – величина параметру базового виробу.

А ціна нового виробу (Цн) становить:

Цн = Цпит ∙ Пн , (6.15)

де Пн – значення основного параметру нового виробу у відповідних одиницях вимірювання.

Метод регресивного аналізу застосовується для визначення залежності ціни від зміни техніко-економічних параметрів продукції, яка залежить до даного ряду, на основі побудови і вирівнювання ціннісних відносин. Ґрунтується на функціональній залежності:

Ц = f (Х1, Х2, ... Хп) (6.16)

де Х1, Х2, ... Хп – параметри виробу.

При цьому можуть бути отримані різні рівняння регресії: лінійне, ступеневе, параболічне і т.д.

Бальний метод полягає в тому, що на основі експертних оцінок значущості параметрів виробів для споживачів кожному параметру надається певна кількість балів, сума яких становить інтегральну оцінку техніко-економічного рівня виробу. Ціна на новий виріб при цьому розраховується так:

![]() ,

(6.17)

,

(6.17)

![]() ,

(6.18)

,

(6.18)

де Цб – ціна базового виробу-еталону;

Бб – бальна оцінка і-го параметра базового виробу;

Бп – бальна оцінка і-го параметра нового виробу;

Ц1 – ціна одного балу;

Vi – вагомість параметру.

Таблиця 6.6. Умовний приклад розрахунку ціни пральної машини бальним методом

|

Вироби |

Параметри | |||||||

|

багатофунк-ціональність |

надійність |

зручність |

потужність | |||||

|

Бали |

Коефіцієнт вагомості |

Бали |

Коефіцієнт вагомості |

Бали |

Коефіцієнт вагомості |

Бали |

Коефіцієнт вагомості | |

|

Існуючий |

35 |

0,3 |

20 |

0,4 |

35 |

0,1 |

20 |

0,2 |

|

Новий |

50 |

0,3 |

20 |

0,4 |

45 |

0,1 |

20 |

0,2 |

Ціна базової моделі – 2 600 грн. Тоді ціна нового виробу розраховуватиметьсь таким чином:

35 ∙ 0,3 + 20 ∙ 0,4 + 35 ∙ 0,1+20 ∙ 0,2 = 26 (середньозважена бальна оцінка базового виробу);

50 ∙ 0,3 + 20 ∙ 0,4 + 45 ∙ 0,1+20 ∙ 0,2 = 31,5 (середньозважена бальна оцінка нового виробу);

2 600 / 26 ∙ 31,5 = 3 150 грн (ціна нового виробу).

Агрегатний метод полягає в сумуванні цін окремих конструктивних частин виробу, які входять у параметричний ряд, з додаванням вартості оригінальних узлів, витрат на складання і нормативного прибутку.

Вище викладені методи встановлення цін потрібно розглядати параллельно з результатами моніторингу ринку.