Расчет численности и динамики персонала

Определение потребности в персонале происходит на основе задач предприятия на плановый период. В целом такая работа отражается в его кадровой политике.

В состав общей численности работников предприятия входят:

Списочный состав

Совместители (внешние и внутренние)

Лица, работающие по договорам гражданско-правового характера (договор подряда, трудовое соглашение)

Списочный состав.

В списочную численность включаются наемные работники, работающие по трудовому договору и выполнявшие постоянную работу. При этом производится запись в трудовой книжке работника. Каждый может быть в списочном составе только на одном предприятии. В списочный состав включаются все явившиеся на работу и не явившиеся по всем причинам (отпуск, болезнь, выходные и т.д.)

Совместители

К совместителям внешним относятся лица, которые, как правило, состоят в списочном составе другого предприятия, а на данном предприятии по совместительству выполняют работу в соответствии с трудовым законодательством в совокупности не более чем на 0,5 ставки (продолжительность рабочего дня не более 4 часов). Внутренние совместители на этом же предприятии выполняют в свободное от основной работы время оплачиваемую работу. В средней численности внешние совместители учитываются пропорционально отработанному времени, в списочную численность они не включаются.

Лица, работающие по договорам

Лица, работающие по договорам, могут выполнять работу на нескольких предприятиях в отчетном периоде. На весь срок договора они учитываются как полные работники.

В приказе руководителя о приеме на работу определено, к какой группе относится принятый на работу. Совместители и лица, работающие по договорам, не должны учитываться при расчете численности занятых. Это был бы повторный счет. Поэтому на предприятии исчисляют среднесписочную численность работников и среднюю численность всех работников, включая совместителей и работающих по договорам.

Расчет списочной и среднесписочной численности работников.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность работников организации фиксируется ежедневно и на определенную дату, например, на первое или последнее число месяца.

Данные о среднесписочной численности работников организации используются преимущественно в целях:

исчисления, учета, анализа и прогнозирования производительности труда работников в строительной отрасли, регионе и на предприятии;

исчисления, учета, анализа и прогнозирования средней заработной платы работников на предприятиях и в организациях строительной отрасли, в целом по региону и строительной отрасли;

учета, анализа и прогнозирования изменения численности работников в организациях;

анализа уровня эффективности использования рабочей силы на предприятиях;

осуществления государственного статистического учета работников на уровне организаций, регионов и строительной отрасли в целом.

Средняя численность внешних совместителей исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время.

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 ии31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

При определении среднесписочной численности работников некоторые работники списочной численности не включаются в среднесписочную численность. К таким работникам относятся:

женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также дополнительном отпуске по уходу за ребенком;

работники, обучающиеся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на 3.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы организации за период с начала года, т. е. на 2, 3, 4 и т.д., 12.

Численность промышленно-производственного и промышленного персонала планируется раздельно. При определении численности работающих принято различать их явочныйисписочный состав.

Число работающих, явившихся на работу в течение суток, называется их явочным числом, а число работающих, состоящих на конец данного дня в списках предприятия, – их списочным числом. Списочный состав больше явочного на число работников, не явившихся в течение данных суток на работу по болезни, в связи с днем отдыха, с отпуском и т.п.

Рассмотрим расчет потребности в персонале на примере категории рабочих.

Явочное число рабочих может определяться по рабочим местами зонам обслуживания:

Чяв=n· Нч·m,

где n– число машин или агрегатов; Нч – норматив численности, т.е. количество человек на то или иное число машин (агрегатов);m– режим работы (количество смен).

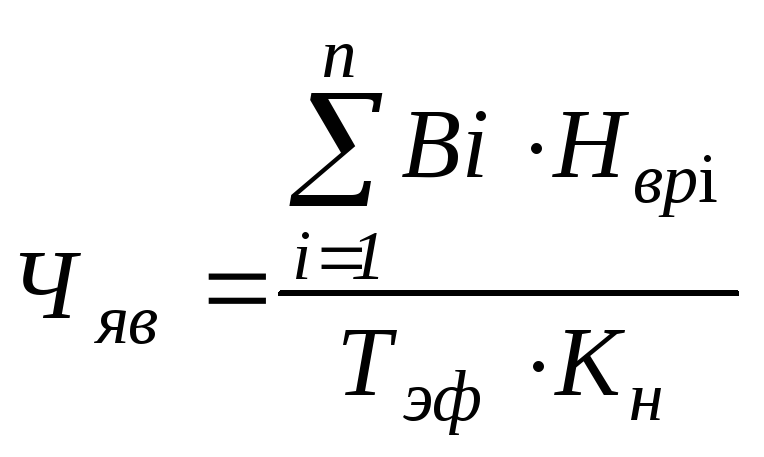

Для выполнения производственного сменного задания по выпуску продукциичисленность можно рассчитать по формуле

![]()

где В – годовой выпуск продукции в натуральном выражении; Нвыр – норма выработки за смену одним рабочим в натуральном выражении; Кн – коэффициент выполнения норм; Тэф – эффективный фонд времени работы одного человека. Явочная численность по трудоемкости:

,

,

где Bi– годовой выпуск одним работником продукции в натуральном выражении; Нвр– норма времени на единицу продукции.

Списочная численность рабочих рассчитывается умножением явочной численности на коэффициент списочного состава (Ксп).

![]() .

.

Для определения коэффициента списочного состава разрабатывают баланс рабочего времени одного рабочего.

Таблица 2.8

Условный годовой баланс рабочего времени одного среднесписочного рабочего

|

Фонд времени |

Количество дней |

|

Календарный фонд |

365 |

|

Праздничные и выходные дни |

111 |

|

Номинальный фонд |

254 |

|

Невыходы на работу, всего в том числе: - очередные и дополнительные отпуска - отпуска, связанные с родами - по болезни - выполнение общественных поручений - прочие |

40

31 2 5 1 1 |

|

Эффективный фонд |

214 |

Для определения Кспрассчитывают баланс рабочего времени:

– для непрерывного режима работы:

![]()

где Тк– календарный фонд времени; Тэф– эффективный фонд времени;

– для прерывного режима работы

![]()

где Тн– номинальный фонд времени (за вычетом праздничных и выходных дней).

Расчет численности большинства категорий вспомогательных рабочих, особенно занятых на работах, где планируется их объем и установлены нормы времени (выработки, обслуживания), аналогичен расчету численности основных рабочих. Применительно ко всем другим работам, численность вспомогательных рабочих может быть определена по формуле

![]()

где

![]() – списочная численность вспомогательных

рабочих;Nвс–

количество вспомогательных рабочих;

m– режим работы

(количество смен); Ксп– коэффициент

списочного состава.

– списочная численность вспомогательных

рабочих;Nвс–

количество вспомогательных рабочих;

m– режим работы

(количество смен); Ксп– коэффициент

списочного состава.

Численность служащих определяется по разработанным на предприятии нормативам (штатному расписанию) или исходя из среднеотраслевых данных.

Среднесписочная численность рабочих за месяц определяется суммированием численности списочного состава на каждый день месяца и делением этой суммы на количество календарных дней месяца. При этом численность рабочих списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной их численности за предшествующий рабочий день.

Общая численность работников всех категорий меняется под влиянием различных факторов. В плановом периоде она может быть рассчитана следующим образом:

Чпл= Чб·Iв+ Э,

где Чпл– среднесписочная плановая численность работающих;Iв – индекс изменения объема выпуска продукции в плановом периоде; Э – общее изменение исходной численности.

![]()

где Впл– планируемый объем выпуска продукции;Qпл– планируемая выработка продукции на одного работника.

Численность и структура кадров на предприятии динамичны. Движение работников за определенный период характеризуют:

Коэффициент оборота кадров по увольнению:

![]()

где Чув– число уволившихся работников; Чср.сп – среднесписочное число работающих.

Коэффициент оборота по приему:

![]() ,

,

где Чпр– число принятых работников.

Коэффициент постоянства кадров:

![]() ,

,

где Чв.п – численность работников, состоящих в списочном составе весь отчетный период.

Коэффициент общего оборота:

![]()

Коэффициент текучести кадров:

![]()

где

![]() – число работников, уволившихся по

собственному желанию и за нарушение

трудовой дисциплины.

– число работников, уволившихся по

собственному желанию и за нарушение

трудовой дисциплины.

Высокий уровень оборота и текучести кадров происходит по разным причинам, но чаще всего из-за особенностей производственно-хозяйственной деятельности и неудовлетворительной кадровой политики. Для уменьшения влияния этих причин можно проводить следующие мероприятия:

– улучшение условий труда и его оплаты;

– повышение привлекательности труда;

– проведение эффективной социальной политики;

– корректировка кадровой политики;

– развитие форм обучения и повышения квалификации работников и др.

Производительность труда

Под производительностью трудапонимается эффективность (или результативность) труда в процессе производства продукции.

Уровень производительности труда выражается количеством продукции, приходящейся на единицу затрат труда.

Производительность труда является важнейшим экономическим показателем, который служит для определения результативности (продуктивности) трудовой деятельности. Поэтому различают производительность труда в масштабе общества, региона, отрасли, производительность труда на предприятии и производительность индивидуального труда.

Производительность общественного труда учитывает как затраты живого (непосредственного труда людей), так и овеществленного (представленного средствами производства - сырьем, энергией, орудиями труда, инструментами и т.д.) труда. Она измеряется отношением национального дохода в стоимостном выражении к количеству затраченного на его производство труда (численности работников сферы материального производства) и используется для оценки уровня производительности труда в целом по стране.

В рыночных условиях оценка производительности труда в значительной мере переместилась на микроэкономический уровень. Для измерения производительности труда на предприятии чаще используется показатель производительности индивидуального живого труда.

Основными показателями производительности труда на уровне предприятия являются показатели выработкиитрудоемкости.

Выработка (В) определяется отношением количества произведенной продукции (Q) к затратам рабочего времени на производство этой продукции (Т), т.е. по следующей формуле:

В = Q/Т.

Она учитывает только живой труд, непосредственно затраченный на изготовление продукции, и рассчитывается, как правило, на одного работающего в соответствующую единицу времени (час, день, месяц, квартал, год). Часто выработку измеряют в нормо-часах.

Показатель производительности труда может быть выражен и через затраты рабочего времени на единицу продукции, т.е. через ее трудоемкость.Подтрудоемкостью (Те) понимается сумма всех затрат труда на производство единицы продукции на данном предприятии:

Те=T/Q.

В зависимости от состава трудовых затрат, их роли в процессе производства учитываются следующие виды трудоёмкости, которые являются составными частями полной трудоемкости изготовления продукции: технологическая трудоемкость обслуживания производства, производственная трудоемкость, трудоемкость управления производством.

Технологическая трудоемкость (Тт) определяется затратами труда основных рабочих-сдельщиков и повременщиков. Она рассчитывается по производственным операциям, деталям, узлам и готовым изделиям.

Трудоемкость обслуживания(То) представляет собой затраты труда вспомогательных рабочих основных цехов и всех рабочих вспомогательных цехов и подразделений, занятых обслуживанием производства. Ее расчет производится по каждой операции, изделию, либо пропорционально технологической трудоемкости изделий.

Производственная трудоемкость(Тпр) состоит из трудоемкости технологической и обслуживания, т.е. это затраты труда основных и вспомогательных рабочих на выполнение единицы работ.

Трудоемкость управления(Ту) складывается из затрат труда руководителей, специалистов и служащих. Одна часть таких затрат, которая непосредственно связана с изготовлением продукции, прямо относится на нее, другая часть затрат, которая непосредственно не связана с изготовлением продукции, относится на нее пропорционально производственной трудоемкости.

Полная трудоемкость продукции(Тп) отражает все затраты труда на изготовление всей продукции и определяется по формуле

Тп= Тт + То+ Ту= Тпр+ Ту.

По характеру и назначению затрат труда различают нормативную, фактическую и плановую трудоемкость.

По объекту исчисления различают трудоемкость на операцию, деталь, изделие, товарную и валовую продукцию.

По месту приложения труда выделяют трудоемкость заводскую, цеховую, участковую, бригадную и рабочего места.

В зависимости от того, в каких единицах измеряется объем продукции при определении выработки, различают следующие основные методы измерения производительности труда.

1. Натуральный,когда объем произведенной продукции выражается в натуральных единицах измерения. В этом случае оказывается возможным определить уровень выработки и его изменение за два периода по формуле

![]()

где В – объем продукции в натуральном выражении; Чср.сп – среднесписочная численность работников

2. Условно-натуральный,когда объем произведенной продукции выражается в условно-натуральных единицах измерения:

![]()

где В – объем продукции в условно-натуральном выражении; Чср.сп – среднесписочная численность работников.

3. Трудовой,когда общий объем результатов производства выражают в некоторых фиксированных единицах трудоемкости (нормо-часы, человеко-часы и т.п.)

![]()

где Т– затраты рабочего времени на производство продукции;В– объем продукции в натуральном выражении.

4. Стоимостный, когда объем произведенного результата производства оценивается в денежном выражении:

![]()

где В – объем продукции в стоимостном выражении;, Чср.сп – среднесписочная численность работников.

В тех случаях, когда руководство фирмы сочтет целесообразным применять для отдельных подразделений различные методы измерения производительности труда (например, натуральный - для цеха изготовления кирпича, трудовой - для цеха гончарных изделий (керамические трубы, черепица и др.), стоимостный - для цеха фарфоро-фаянсовых (посуда) изделий), возникает вопрос в получении обобщающей оценки динамики производительности труда по фирме в целом. Простейшим приемом в этом случае (чтобы избежать необходимости вести параллельный учет объемов производства во всех цехах по какому-то одному методу) будет использование индекса производительности труда в форме средней арифметической (так называемый «индекс академика С. Г. Струмилина»), имеющего следующий вид:

![]()

где Iw – сводный (средний) индекс производительности труда;iw– индивидуальные индексы производительности труда по каждому цеху фирмы;Т1– фактические затраты труда в цехах в отчетном периоде.

Между снижением трудоемкости (Х, %) и увеличением выработки (Y, %) существует зависимость, выраженная в следующих формулах:

![]()

Пример.На предприятии осуществлена механизация ручных работ, которая позволила снизить трудоемкость на 20%. Определить, как изменится выработка продукции.

Решение:

![]()

т.е. выработка увеличилась на 25%.

Факторы и резервы роста производительности труда

Производительность труда на предприятии за определенный период времени изменяется под воздействием многих причин. Под факторами роста производительности труда понимаются движущие силы или причины, под влиянием которых изменяется ее уровень.

В зависимости от степени и характера влияния на уровень производительности труда факторы можно объединить в три группы: материально-технические, организационно-экономические, социально-психологические.

Материально-технические факторы связаны с использованием новой техники, прогрессивных технологий, новых видов сырья и материалов.

Совершенствование производства при этом достигается:

модернизацией оборудования;

повышением уровня механизации производства;

автоматизацией производства (использование автоматических линий, станков-автоматов и др.);

компьютеризация производства;

внедрение новых прогрессивных технологий;

использование новых видов сырья, прогрессивных материалов и другими мерами.

Научно-технический прогресс – главный источник роста производительности труда. Поэтому для внедрения в производство его достижений требуются инвестиции в первую очередь на реконструкцию и техническое перевооружение действующего производства, на повышение доли активной части основных производственных фондов.

Материально-технические факторы являются наиболее важными, так как обеспечивают экономию не только живого, но и овеществленного труда.

Организационно-экономические факторыопределяются уровнем организации труда, производства и управления. Они играют синтезирующую, координирующую роль в комплексном использовании всех факторов эффективности труда и реализуются путем разработки проектных и нормативных материалов, содержащих необходимые сведения по системам и процедурам работы всех звеньев предприятия.

К данной группе факторов относятся:

1. Совершенствование организации управления производством:

совершенствование структуры аппарата управления;

внедрение и развитие автоматизированных систем управления производством;

улучшение оперативного управления производством и др.

2. Совершенствование организации производства:

улучшение материальной, технической и кадровой подготовки производства;

улучшение организации производственных подразделений и расстановки оборудования в основном производстве;

совершенствование организации вспомогательных служб и хозяйств.

3. Совершенствование организации труда:

улучшение разделения и кооперации труда, внедрение многостаночного обслуживания, расширение сферы совмещения профессий и функций;

внедрение передовых приемов и методов труда;

совершенствование организации обслуживания рабочих мест;

внедрение технически обоснованных норм затрат труда;

профессиональный подбор кадров, улучшение их подготовки и повышение квалификации;

улучшение условий труда, рационализация режимов труда и отдыха;

совершенствование системы оплаты труда, повышение их стимулирующей роли и др.

Социально-психологические факторы определяются качествами трудовых коллективов, их социально-демографическим составом, уровнями дисциплинированности, трудовой активности и творческой инициативы работников, системой ценностных ориентаций, стилем руководства.

Кроме того, производительность труда обусловлена внешними общественными и естественными условиями. К ним можно отнести:

природно-климатические (погодные условия; месторасположение);

общеэкономические (налоговая и кредитная политика, система разрешений и квот, неиспользованные возможности увеличения объема и повышения качества продукции (работ, услуг) за счет усиления творческого начала в труде работников и экономного расходования материально-технических ресурсов, устранения всякого рода производственных потерь, свобода предпринимательства и т.д.);

политическая стабильность в стране.

Все перечисленные факторы должны изучаться комплексно. Это необходимо для того, чтобы более точно оценить влияние каждого фактора, так как действия их не равноценны. Одни дают устойчивый прирост производительности труда, а влияние других является преходящим.

Под резервами роста производительности трудана предприятии понимаются неиспользованные возможности увеличения объема и повышения качества продукции (работ, услуг) за счет усиления творческого начала в труде работников и экономного расходования материально-технических ресурсов, устранения всякого рода производственных потерь.Резерв– это нереализованная возможность в конкретном случае.

Резервы роста производительности труда могут быть:

народно-хозяйственные(рациональное размещение производства, создание новых предметов и орудий труда и т.п.);

отраслевые (специализация, кооперирование и т.п.);

внутрипроизводственные (эффективное использование всех ресурсов предприятия).

По срокам резервы делятся на текущие и перспективные.

Текущие резервыпланируют использовать в течение месяца, квартала, года – в зависимости от реальных возможностей предприятия.

Перспективные резервы– такие, для реализации которых в ближайшее время у предприятия нет достаточных ресурсов и их использование намечается в перспективе через год или большее количество лет.

На рис. 2.11 представлена взаимосвязь резервов роста производительности труда.

В существующей практике анализа и планирования производительности труда ее изменение характеризуется абсолютной и относительнойэкономией затрат труда(численности работников) под воздействием отдельных факторов или их совокупности.

Абсолютная экономия затрат труда образуется в результате уменьшения численности работающих при неизменном объеме производства или при уменьшении объема производства в меньшей степени, чем уменьшение численности работающих.

Относительная экономия затрат труда (расчетное сокращение) образуется в результате увеличения объема производства при неизменной численности работающих или при увеличении их численности в меньшей степени, чем увеличение объема производства.

Эти экономические измерители целесообразно применять и при оценке резервов роста производительности труда. Они обеспечивают возможность определения размера резервов по отдельным производственным подразделениям и по предприятию в целом, по каждому виду резервов и всей их совокупности, а также позволяют учитывать более полное использование резервов при обосновании роста производительности труда на плановый период.

Прирост производительности труда за счет увеличения объема производства и изменения численности работников определяется по следующей формуле:

![]()

где ΔВ - процент прироста выпускаемой продукции на предприятии в данный период; ΔPч- процент уменьшения численности работников предприятия.

Рис. 2.11. Резервы роста производительности труда

Рост производительности труда работающих на предприятии ΔP, %, за счет увеличение удельного веса кооперативных поставок продукции определяется по следующей формуле

![]()

где Дкп, Дкб–удельный вес кооперативных поставок в валовой продукции предприятия соответственно в базовом и планируемых годах.

Рост производительности труда за счёт лучшего использования фонда рабочего времени рассчитывается по формуле

![]()

где Фэп, Фэб– эффективный годовой фонд времени работы одного рабочего соответственно в базисном и планируемых периодах, чел.-ч.

Прирост производительности труда по всей номенклатуре производимой продукции может быть рассчитан по формуле

![]() ,

,

где Теб, Теп – трудоемкость единицы продукции в базисном и плановом году;k – количество наименований продукции, по которым произошло снижение трудоемкости изделия.

Резервы улучшения экстенсивного использования ресурсов определяются разностью между располагаемыми (по количеству, объему) ресурсами и фактически задействованными.

Экстенсивный путь роста производительности труда – это потенциальные возможности наиболее полного использования рабочего времени в течение определенного периода времени (час, смена, сутки и т. д.), оцениваются с помощью коэффициента использования фонда рабочего времени (Крв), т. е. отношение фактически отработанного времени одним рабочим за определенный период времени (Тф), выраженного в человеко-часах к номинальному фонду времени (Тн),а более точно к эффективному фонду (Тэф):

![]() .

.

Организация и нормирование труда

Организация труда – это совокупность мер, направленная на рациональное соединение труда работника со средствами производства с целью достижения высокой производительности труда и сохранения здоровья и работоспособности работающих. Организация труда призвана создавать наиболее благоприятные условия для нормального функционирования и воспроизводства рабочей силы, всемерного повышения содержательности и привлекательности труда.

Основными направлениями организации труда являются:

совершенствование форм разделения и кооперации труда;

улучшение подготовки и повышения квалификации кадров;

рационализация приемов и методов труда;

улучшение организации и обслуживания рабочих мест;

улучшение условий труда;

укрепление дисциплины труда;

совершенствование мотивации труда;

совершенствование нормирования труда.

Самостоятельным направлением организации труда является его нормирование.

В нормах труда находит свое выражение мера труда, представляющая такое его количество, которое является оправданным для реально сложившихся организационно-технических условий.

В настоящие время для оценки различных сторон трудовой деятельности используется система норм труда.

Наиболее широко применяются нормы времени, выработки, обслуживания, численности, управляемости, нормированное задание.

Норма времени– это затраты времени, установленные на выполнение единицы работы или операции одним или группой рабочих соответствующей квалификации при определенных организационно-технических условиях. Нормы времени исчисляются в человеко-минутах или человеко-часах.

В норму времени включают только необходимые затраты. Норма времени состоит из нормы штучного времени (Тшт)и подготовительно-заключительного времени(Тпз):

Нвр = Тшт + Тпз.

Общая расчетная формула штучного времени может быть представлена в следующем виде:

Тшт= То+ Тв+Ттех+ Торг+Тотл+ Тпт,

где То– основное время; Тв– вспомогательное время; Ттех– время технического обслуживания рабочего места; Торг -время организационного обслуживания рабочего места; Тотл– время на отдых и личные надобности; Тпт – время перерывов, обусловленных технологией и организацией процесса.

В условиях массового и крупносерийного производства норма времени равна штучному времени, так как подготовительное время не нормируют в связи с его незначительными затратами.

При выпуске продукции отдельными сериями (партиями) подготовительно-заключительное время устанавливается на всю партию, так как оно не зависит от количества однородной продукции, изготовляемой по определенному заданию. При этом в качестве полной нормы времени на изготовление единицы изделия устанавливается норма штучно-калькуляционного времени (Тшт.к):

Тшт.к

= Тшт+![]() ,

,

где n– количество изделий в партии.

Время оперативной работы (основное и вспомогательное) устанавливают обычно по нормативам или путем измерений непосредственно на рабочем месте методом хронометража. Время обслуживания рабочего места, время на отдых и личные надобности и время перерывов, обусловленных технологией и организацией производства, нормируется в процентах от оперативного времени. Если данную операцию (работу) выполняют несколько рабочих, то суммируют время, затрачиваемое всеми рабочими (чел.-мин или чел.-ч.) на каждую категорию.

В условиях среднесерийного, мелкосерийного и единичного производства норму штучного времени определяют по формуле

![]()

где Топ– оперативное время; Аобс – время на обслуживание рабочего места, % к оперативному времени; Аотл– время на отдых и личные надобности, % к оперативному времени; Апт – время перерывов, обусловленных технологией и организацией производства, % к оперативному времени.

В тех случаях, когда перерывы (Апт) отсутствуют, их из данной формулы исключают, а норму штучного времени определяют по формуле

![]() или

или

![]() ,

,

где К – сумма времени на обслуживание рабочего места, на отдых и личные надобности, в процентах от оперативного времени.

В массовом и крупносерийном производстве время обслуживания рабочего места (Тобс) обычно делится на время технического обслуживания (Ттех) и время организационного обслуживания (Торг). В этом случае норму штучного времени определяют по формуле

![]()

где Аорг– время организационного обслуживания, % к оперативному времени; Атех – время технического обслуживания, % к основному времени; То – основное время.

Норма выработки – это объем работы (в штуках, метрах, тоннах и других натуральных единицах), который должен быть выполнен в единицу времени (час, смену, месяц) в определенных организационно-технических условиях одним рабочим или группой рабочих соответствующей квалификации. Она рассчитывается как частное от деления фонда времени на норму времени. В качестве фонда времени целесообразно использовать продолжительность смены. Исходя из её величины, исчисляется средняя выработка в час и месяц.

Для расчета норм выработки применяется несколько формул. Наиболее общая формула имеет следующий вид:

![]()

где Нвыр – норма выработки; Тсм – сменный фонд рабочего времени; Нвр – установленная норма времени на единицу изделия.

В тех производствах, где подготовительно-заключительное время, а также время на обслуживание рабочего места, личные надобности и отдых нормируются на смену, норма выработки рассчитывается по формулам:

![]()

![]()

Нормы времени и нормы выработки применяют преимущественно для основных рабочих, получающих производственное задание в единицах изготовляемой продукции.

Норма обслуживания(Но) – это установленное количество единиц оборудования (число рабочих мест, квадратных метров площади и т.д.), которое должно обслуживаться одним рабочим или группой рабочих соответствующей квалификации при определенных организационно-технических условиях в течение смены. Она является производной от нормы времени. Чтобы рассчитать норму обслуживания, надо определить норму времени обслуживания.

Норма времени обслуживания (Нвр.о) – это количество времени, необходимое в определённых организационно-технических условиях на обслуживание в течение смены единицы оборудования, квадратного метра производственной площади и т.д.

Определив норму времени на обслуживание по нормативам или с помощью хронометража, можно рассчитать норму обслуживания по следующей формуле:

![]()

где Но –норма обслуживания; Нвр.о –норма времени на обслуживание единицы оборудования, производственных площадей и т.д.; Нв. –норма времени на единицу объема работы, функцию;N –количество единиц работы, выполняемых в течение определённого периода (смены, месяца); К –коэффициент, учитывающий выполнение дополнительных функций, не учтенных нормой времени (функции учета, инструктаж, наблюдение за процессом и др.), а также время на отдых и личные надобности.

Под нормой численности (Нч) понимают численность работников (рабочих, служащих) определенного профессионально-квалифика-ционного состава, требующуюся для выполнения производственного задания при определённых организационно-технических условиях.

В экономических расчетах используют разные виды численности: на смену, на сутки (при многочисленной работе), а также списочную численность.

Вначале устанавливают норму численности на смену (Нч.см).

Норма численности на смену устанавливается на основе объема работ, который необходимо выполнить в смену. Объем работ может быть выражен по-разному, что во многом обусловлено типом производства.

В условиях массового, крупносерийного, среднесерийного производства, при выпуске однородной продукции, если объем производства учитывается в натуральных показателях, а нормируемые затраты труда устанавливаются при этом в виде норм выработки, используется расчет по нормам выработки:

![]()

где В – объем работ, установленный в смену в натуральных единицах;

Кв.н – коэффициент выполнения норм.

В условиях единичного, мелкосерийного производства в силу неоднородности выпускаемой продукции объем работ характеризуется показателем затрат времени, выражаемым через нормо-часы:

![]()

где Тп– плановая трудоемкость производственной программы в смену, нормо-ч.

Объем работ может быть выражен через число обслуживаемого оборудования.

Норма численности на смену в этом случае определяется по формуле

![]() или

или

![]()

где О – общее количество обслуживаемых единиц оборудования, квадратных метров производственной площади и т.д.; Но – норма обслуживания.

Суточная норма численности рассчитывается путем умножения сменной нормы численности на количество смен работы:

Нч.сут = Нч.см . n,

где n – количество смен работы.

Среднесписочная численность рабочих определяется умножением суточной нормы численности на коэффициент списочного состава. Коэффициент списочного состава устанавливается на основе баланса рабочего времени одного среднесписочного работника. В условиях непрерывного производства он равен отношению календарного фонда рабочего времени к эффективному (реальному). При прерывном производстве находится как частное от деления номинального фонда рабочего времени на эффективный.

Номинальной фонд рабочего времени равен разности между календарным фондом времени и выходными и праздничными днями.

Эффективный фонд рабочего времени – это разность между номинальным фондом времени и невыходами, предусмотренными законодательством (очередные и дополнительные отпуска, отпуска по беременности и родам, выполнение государственных обязанностей, отпуска по болезни).

При нормировании труда служащих применяются нормы управляемости, под которыми понимают оптимальную численность работников, подчиненных одному руководителю. Норму управляемости называют также нормой числа подчиненных.

Оплата труда

Оплата труда– система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными трудовыми актами и трудовыми договорами.

Заработная плата, согласно статье 129 Трудового Кодекса РФ, - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

С переходом к рынку возникают новые отношения по поводу оплаты труда, формируется рынок труда. Его субъектами являются: работо-

датель (индивидуальный предприниматель, объединение предпринимателей, акционерное общество, государство), предъявляющий спрос на известное количество ресурса труда и наемные работники (собственники ресурса труда), количество и профессионально-квалификационные характеристики которых формируют предложение на рынке труда.

Централизованное регулирование заработной платы осуществляется путем следующих механизмов:

1. Принятие норм Трудового кодекса, регулирующих условия и порядок оплаты труда.

2. Исполнение тарифной системы (бюджетная сфера, для других отраслей рекомендованный характер).

3. Установление минимального размера оплаты труда, который должен обеспечить нормальные условия для воспроизводства рабочего ресурса работников, занятых простым, малоквалифицированным трудом, не только поддерживать физическую активность, но и воспроизводить способность к труду и развитие рабочей силы, должен соответствовать потребительской корзине, включающей необходимый набор продуктов, товаров и услуг.

Локальные механизмы регулирования заработной платы на предприятиях следующие: процедуры, механизмы, и методы организации заработной платы, определение размера средств, идущих на оплату труда работников, выбор системы заработной платы, положение о премировании.

Для работников предприятия оплата труда в виде заработной платы является их личным доходом, который должен соответствовать личному вкладу в результаты деятельности предприятия. Различают следующие виды заработной платы.

Номинальная заработная плата – это сумма денег, которую получает работник за свой труд за определенный период времени согласно договору.

Реальная заработная плата показывает, какое количество пред-метов потребления и услуг можно купить за номинальнуюзаработную плату при данном уровне цен и тарифов, т.е. это номинальная зарплата за вычетом налогов и удержаний.

Минимальная заработная плата - социальная норма оплаты труда, представляющая собой низшую границу стоимости неквалифицированной рабочей силы в расчете на 1 месяц.

При организации оплаты труда на предприятии (организации) необходимо учитывать следующие принципы:

принцип справедливости, т.е. равной оплаты за равный труд;

сложность выполняемой работы и уровень квалификации труда;

вредные условия труда и тяжелый физический труд;

стимулирование за качество труда и добросовестное отношение к труду;

материальное наказание за допущенный брак и безответственное отношение к своим обязанностям;

индексация заработной платы в соответствии с уровнем инфляции;

применение прогрессивных форм и систем оплаты труда.

В условиях рыночной экономики предприятия самостоятельно решают вопросы организации заработной платы и используют различные ее модели.

Чаще они выбирают традиционную модель, основные элементы организации оплаты труда на таких предприятиях: нормирование труда, тарифная система организации заработной платы, формы и системы заработной платы, фонд оплаты труда.

Тарифная система– это совокупность различных нормативных материалов, с помощью которых на предприятии устанавливается уровень оплаты труда работников в зависимости от их квалификации, условий труда, географического расположения предприятий и отраслевых особенностей.

Основными элементами тарифной системы являются: тарифные сетки, тарифные ставки, тарифно-квалификационные справочники, должностные оклады, доплаты и надбавки к тарифным ставкам, районные коэффициенты.

Тарифная сеткаслужит для установления соотношения в оплате труда в зависимости от уровня квалификации и представляет собой совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент любого разряда показывает, во сколько раз тарифная ставка данного разряда больше тарифной ставки первого разряда.

Тарифная ставка– это выраженный в денежной форме абсолютный размер оплаты труда за единицу рабочего времени. Они могут быть часовые, дневные, месячные (оклады).

Тарифная ставка первого разряда, количество разрядов и тарифные коэффициенты определяются коллективным договором предприятия. Размер тарифной ставки первого разряда не может быть ниже минимального размера оплаты труда, установленного законом РФ.

Тарифно-квалификационные справочникипредназначены для тарификации работ, определения уровня квалификации работника и присвоения ему соответствующего разряда.

Для служащих, руководителей и специалистов на предприятиях, использующих традиционную модель организации заработной платы, применяют штатно-окладную систему. Составляется штатное расписание, где указываются перечень должностей служащих, численность работников по каждой должности и размеры месячных окладов. Аттестационная комиссия на основе квалификационных справочников должностей служащих в процессе аттестации работников присваивает служащим квалификационную категорию.

Наиболее широкое применение получает использование общей тарифной сетки для организации оплаты труда всех работающих на предприятии. Как правило, количество разрядов, присваиваемых рабочим, остается прежним – 6 - 8. Общее число разрядов составляет 17 – 22.

Для бюджетных организаций в 1992 г. введена Единая тарифная сетка (ЕТС), которая содержит 18 разрядов.

С помощью районных коэффициентовосуществляется межрайонное регулирование заработной платы. Районный коэффициент к заработной плате представляет собой нормативный показатель степени увеличения размера заработной платы в зависимости от местоположения предприятия.

На практике применяют две формы оплаты труда: сдельную и повременную.

Особенности сдельной формы оплаты труда:

стимулирует улучшение объемных, количественных показателей работы;

применяется на участках производства с преобладанием ручного или машинно-ручного труда: именно в этих условиях возможно учесть количество и качество произведенной продукции, обеспечить увеличение объема производства и обоснованность устанавливаемых норм труда;

при использовании сдельной формы оплаты труда сохраняется опасность снижения качества выпускаемой продукции, нарушения режимов технологических процессов, ухудшения обслуживания оборудования и его преждевременного выхода из строя, нарушение требований техники безопасности, перерасхода материальных ресурсов.

Рис. 2.12. Формы и системы заработной платы

Условия применения сдельной формы оплаты труда:

наличие количественных показателей работы, которые непос-редственно зависят от данного рабочего или бригады;

возможность у рабочих увеличить выработку или объем выполненных работ;

необходимость на данном участке стимулировать рабочих к дальнейшему увеличению выработки продукции или объемов выполняемых работ;

возможность точного учета объемов (количества) выполняемых работ;

применение технически обоснованных норм труда.

Случаи, в которых не рекомендуется использовать сдельную оплату труда:

ухудшение качества продукции;

нарушение технологических процессов;

нарушение обслуживания оборудования;

нарушение требований техники безопасности;

перерасход сырья и материалов.

Особенности повременной формы оплаты труда:

начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время;

рабочих и укрепление дисциплины труда – стимулирует повышение квалификации.

Случаи применения:

если рабочий не может оказывать влияния на увеличение выпуска продукции, который определяется производительностью машины, аппарата или агрегата;

если отсутствуют количественные показатели выработка, необходимые для установления сдельной расценки;

при условии правильного применения норм труда.

Условия применения:

на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем работы;

при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом;

для рабочих, на которых учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а также, где труд работника не поддается точному нормированию;

на работах, которые можно формально пронормировать и учесть их результаты, но выработка при выполнении этих работ не является основным показателем.

Сдельная зарплата определяется по формуле

Зс= Рс· В,

где Рс – сдельная расценка за единицу изготовленной продукци (проведенной работы), руб.; В – количество (объем) изготовленной продукции за расчетный период (месяц, день).

Сдельная расценка (Рс) определяется произведением тарифной ставки, соответствующей разряду работы (Тст), на норму времени для выполнения работы (Нвр):

Рс = Тст·Нвр или Рс= Тст/ Нвыр,

где Нвыр – норма выработки.

Повременная зарплата (Зпов) зависит от времени работы и квалификации работника:

Зпов= Рпов· Тф,

где Рпов– расценка за установленное время работы, руб.; Тф– фактическое время работы за расчетный период, ч.

Сдельно-премиальная оплата труда (Зсд.пр) определяется поформуле

Зсд.пр = Зс+ Зпр,

где Зс– сдельный заработок, руб.; Зпр– размер премии за выполнение (перевыполнение) установленного в расчетном периоде задания, руб. или%.

Сдельно-прогрессивная (Зсд.прогр)оплата труда предусматриваетрост вознаграждения по установленным критериям:

Зсд.прогр = Зс+ З1+ З2+ … + Зn,

где 3n– размер премии при перевыполнении задания первого уровня, руб. или %; З1, ..., Зn - размеры премии по достижению следующих установленных положением уровней.

Косвенная сдельная оплата труда(Зк.сд) применяется для вспомогательных работ:

Зк.сд= Рк.сд· Ввсп,

где Рк.сд – расценка косвенно-сдельных работ, руб.; Ввсп – объем работы (обслуживаемых рабочих мест) вспомогательными рабочими;

или Зк.сд= Восн· Твсп,

где Восн–нормативный объем выпуска продукции основным рабочим; Твсп– тарифная ставка рабочего, обслуживающего основное производство.

Аккордная оплата труда (Зак.сд) исчисляетсяпо формуле

Зак.сд= Зз+ Зпр,

где Зз –размер оплаты труда за все задание; Зпр– премиальное вознаграждение по условиям, принятым в договоре на задание (аккорд).

Окладная оплата труда (Зокл) применяется при исчислении заработка помесячно исходя из фактически отработанного времени в днях согласно штатному расписанию:

![]() ,

,

где Зшт– заработная плата по штатному расписанию (по контракту),руб.; Дмес- количество рабочих дней в расчетном месяце; Дфакт-количество фактически отработанных рабочих дней в расчетном месяце.

Месячная повременная заработная плата рабочего (Зповр) определяется так:

![]()

где Тч – часовая тарифная ставка рабочего соответствующего разряда, руб.; Тфi – фактическое время работы рабочего вi-й день месяца, ч;п – количество отработанных дней в месяц.

При многостаночном обслуживании, при совмещении профессии оплата труда рабочего осуществляется в соответствии с договоренностью с администрацией, закрепленной в положениях или коллективном договоре.

При бригадной форме оплаты труда формируется бригадный фонд заработной платы (Фз.бр):

Фз.бр= Рс.бр+ Д + Зпрем+ П,

где Рс.бр – общебригадная сдельная расценка; Д – доплаты (за совмещение, за особые условия труда и т.д.); Зпрем– премиальные вознаграждения; П – доля участия в доходе (прибыли) предприятия;

![]()

где Tчi –часовые тарифные ставки, соответствующиеn-му разряду выполненных работ, руб.; Нвыр - нормы выработки рабочих по соответствующему разряду и профессии.

Поощрительные системы оплаты трудаследует различать по их целевому назначению, определяющему форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком. Выделяют следующие группы поощрительных систем:

1. Системы, увязывающие основную оплату труда с уровнем выполнения и перевыполнения показателей, выходящих за пределы основной нормы труда – это премии за текущие результаты работы. Сейчас предприятия имеют полную самостоятельность в организации премирования за текущие результаты деятельности.

Работодатель разрабатывает положение о премировании и после согласования с профсоюзным комитетом доводит их до сведения работников. Эти положения прилагаются к коллективному договору.

Разрабатывая премиальную систему, нужно предусмотреть: показатели и условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

2. Системы, увязывающие основную оплату труда с личными деловыми качествами работника, уровнем его профессионального мастерства и индивидуальными качествами: это доплаты и надбавки стимулирующего характера за профессиональное мастерство, совмещение профессий, расширение норм (зон) обслуживания, выполнение объема работ с меньшей численностью.

Все виды применяемых компенсационных доплат и надбавок делят на две группы:

а) доплаты и надбавки, не имеющие ограничений по сферам трудовой деятельности (за работу в выходные, праздничные дни, работу в сверхурочное время);

б) доплаты и надбавки, применяемые в определенных сферах труда – с ограниченной сферой применения (за работу в неблагоприятных условиях труда, работу особого характера).

3. Системы, увязывающие основную заработную плату работника или группы с определенными достижениями, не носящими систематического характера (единовременные премии и вознаграждения).

Используется три вида премий и вознаграждений:

1) по итогам деятельности коллектива за год;

2) индивидуальное премирование;

3) коллективное премирование – премия начисляется по коллективным показателям премирования на основании заработной платы бригады в целом, а затем распределяется с учетом личного трудового вклада каждого через коэффициенты трудового участия (КТУ).

Показателями премирования для рабочих основного производства являются:

при стимулировании повышения качества продукции – улучшение сортности продукции, рост сдачи продукции с первого предъявления, сокращения числа рекламаций, снижение брака;

при стимулировании снижения материальных затрат – экономия материалов, инструмента, запасных частей, уменьшение потерь, отходов на единицу продукции;

при стимулировании освоения новой техники: увеличение коэффициента загрузки оборудования, сокращение затрат на его эксплуатацию, увеличение коэффициента сменности работы новых машин, снижение сроков освоения новой технологии;

при стимулировании роста объема производства: выполнение плана по заданной номенклатуре, перевыполнение норм выработки.

Для вспомогательных рабочих используются следующие показатели премирования: обеспечение бесперебойной и ритмичной работы оборудования основных цехов, улучшение коэффициента использования оборудования, бесперебойное обеспечение рабочих мест инструментом и оснасткой.

Премирование руководителей, специалистов и служащих производится за фактическое улучшение результатов работы (непосредственные результаты деятельности соответствующих подразделений).

Размеры премий определяются: для рабочих в процентах к заработной плате по тарифным ставкам или в абсолютной сумме, для руководителей, специалистов, служащих – в процентах к окладу или в абсолютной сумме.

При бестарифной модели организации заработной платыоценка квалификации и результативности труда работников, а также распределение между ними заработной платы производится на основе коэффициентов, сформированных (рассчитанных) тем или иным способом.

Индивидуальная заработная плата (Зпi) представляет собой его долю в общем заработанном всем коллективом фонде заработной платы (ФОТк). Принципиальная формула ее расчета может быть представлена в следующем виде:

где ФОТк – фонд заработной платы коллектива, подлежащий распределению между работниками, руб.; ККУi- коэффициент квалификационного уровня данного работника, в баллах или долях единицы; КТУi– коэффициент трудового участия в текущих результатах деятельности данного работника, в баллах или долях единицы; Тi –количество рабочего времени, отработанного работником в период, за который производится оплата (часов, дней);n– количество работников, участвующих в распределении фонда оплаты труда (человек).

Поскольку бестарифные системы ставят заработок работника в полную зависимость от конечных результатов работы коллектива, то применять их можно только там, где трудовой коллектив полностью несет ответственность за эти результаты. Это должны быть небольшие коллективы с устойчивым составом персонала.

В практике организации заработной платы на российских предприятиях используются такие варианты бестарифной модели, где вместо двух коэффициентов – квалификационного уровня и трудового участия, применяется один сводный коэффициент оплаты труда – Кот.

Специалисты НИИ Труда разработали методику расчета сводного коэффициента оплаты труда на основе балльной оценки трудового вклада работника:

Кот= 0,5К1·L1+ К2·L2,

где К1– оценка профессионально-квалификационного уровня работника, баллы;L1– оценка деловых качеств работника, баллы; К2– оценка сложности труда работника, баллы;L2– оценка достигнутого результата деятельности работника, баллы.

Новым направлением в организации распределительных отношений в странах с рыночной экономикой являются системы участия в прибылях:

1. Системы с текущими (ежемесячными или ежеквартальными) отчислениями от прибыли, с выдачей этих средств наличными в виде дополнительных средств к обусловленной в трудовом договоре заработной плате.

2. Системы, предусматривающие начисление дивидендов на заработную плату.

3. Системы «отложенных выплат» - вместо выплат дополнительного дохода наличными работники получают акции предприятия по льготным ценам.

4. Комбинированные системы, при которых до 60% отчислений от прибыли выплачивается наличными, а 40% оформляется в виде акций.

Расчет фонда оплаты труда

Основным источником выплат заработной платы всем категориям персонала является фонд заработной платы(фонд оплаты труда) – (ФЗП), средства которого формируются за счет себестоимости выпускаемой продукции.

Плановая величина ФЗП может быть определена различными способами:

1. Метод прямого счета:

ФЗП = Чсп·Зп ср,

где Чсп– среднесписочная численность работающих, человек; Зп ср– средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, руб.

С помощью данного метода общий ФЗП может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и по отдельным группам работников.

2. Нормативный метод расчета ФЗП:

ФЗП = Q·Нзп,

где В – общий объем выпускаемой продукции в плановом периоде, руб; Нзп– норматив зарплаты на рубль выпускаемой продукции, руб/руб.

При использовании норматива заработной платы на 1 рубль выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции, планируемое изменение реальной заработной платы.

Фонд заработной платы может быть рассчитан также укрупненным методом при помощи одной из следующих формул:

ФЗПпл= ФЗПбаз+ Изп/Ипт,

где ФЗПбаз – базовая величина фонда заработной платы; Изп, Ипт – индексы соответственно заработной платы и производительности труда;

ФЗПпл= ФЗПбаз+ ∆ФЗПпл,

где ∆ФЗПпл= Нзп·К; Нзп - норматив прироста заработной платы на каждый процент прироста объема продукции (работ), руб.; К– коэффициент роста объема продукции;

ФЗПпл= ВД – М – А – П – Н,

где ВД – валовой доход предприятия; М – материальные затраты; А – амортизационные отчисления; П – прибыль, остающаяся в распоряжении предприятия; Н – налоги и начисления.

Дифференцированные методы планирования фонда заработной платы предусматривают расчеты фондов заработной платы по цехам (подразделениям) с последующим суммированием в следующем порядке:

|

Оплата труда сдельщиков |

Оплата труда повременщиков |

Доплаты до часового фонда |

Доплаты до дневного фонда |

Доплаты до месячного фонда |

|

Зсд |

Зповр |

Дч |

Дди |

Дмес |

|

Тарифный фонд заработной платы (Зтар ) Зтар= Зсд+ Зповр; |

|

|

| |

|

Часовой фонд заработной платы (Зч) Зч = Зтар+ Дч; |

|

| ||

|

Дневной фонд заработной платы (Здн) Здн= Зч+ Ддн, |

|

| ||

|

Месячный фонд заработной платы (Змес) Змес = Здн+ Дмес, |

| |||

где Дч – доплаты за работу в ночное время, за условия работы, за обучение учеников и др.; Ддн–оплата вынужденных внутрисменныхперерывов (в том числе подросткам, кормящим матерям и т.д.); Дмес– оплата целодневных перерывов в работе (отпусков по учебе, очередных отпусков ).

При анализе оплаты труда определяется абсолютное (∆ФЗПабс)и относительное (∆ФЗПотн) отклонения фактически использованных средств на оплату труда (ФЗПф) от планового фонда заработной платы (ФЗПпл):

∆ФЗПабс= ФЗПф– ФЗПпл;

∆ФЗПотн= ФЗПф– ФЗПпл· Кв.п.

где Кв.п– коэффициент выполнения плана по производству продукции.

2.4. Финансовые ресурсы предприятия

Финансовые ресурсы, их классификация и источники формирования

Для осуществления производственной, инвестиционной и финансовой деятельности предприятию необходимы соответствующие финансовые ресурсы. Под финансовыми ресурсамипонимается совокупность денежных доходов предприятия, которые включают как собственные, так и привлеченные на различных условиях средства, предназначенные для осуществления простого и расширенного воспроизводства. От характера формирования этих ресурсов во многом зависит уровень эффективности хозяйственной деятельности предприятия. Без формирования финансовых ресурсов хозяйственный процесс на предприятии не может быть осуществлен. Процесс формирования финансовых ресурсов носит регулярный характер, но на различных стадиях жизненного цикла предприятия он характеризуется рядом отличительных особенностей как в темпах, так и в источниках формирования финансовых ресурсов.

Финансовые ресурсы предприятия по источникам образования подразделяются на собственные и привлеченные на различных условиях. Состав собственных и привлеченных финансовых ресурсов представлен на рис. 2.13.

Важнейшим источником финансовых ресурсов предприятия является прибыль. Она определяется как превышение доходов над расходами организации. Совокупный финансовый результат деятельности предприятия в бухгалтерском учете и отчетности включает:

прибыль от реализации продукции (выполнения работ, оказания услуг);

операционные доходы (уменьшенные на сумму расходов);

внереализационные доходы (уменьшенные на сумму расходов);

сальдо чрезвычайных доходов и расходов.

Рис.2.13. Источники образования финансовых ресурсов предприятия

В распоряжении предприятия остается лишь часть общей прибыли после уплаты налогов и других обязательных платежей. Полученная прибыль может быть использована на цели потребления и накопления в соответствии с решением собственника.

В последние годы произошло заметное оздоровление финансов предприятий реального сектора экономики, что привело к росту прибыли. Доля убыточных предприятий и организаций в их общем числе снизилась с 53,2% в 1998 г. до 41,3% в 2003 г. Значительно увеличились масштабы прибыли, направляемой на инвестирование. Доля прибыли в финансировании инвестиций за счет собственных средств предприятий в течение рассматриваемого периода достигла 39,5%.

Весьма значительным источником финансовых ресурсов являются амортизационные отчисления. Как известно, амортизация представляет собой одну из форм финансового резервирования с целью последующего восстановления основных средств и нематериальных активов. По существу, это часть дохода (выручки), отложенная для инвестиционных целей. Она проявляется в неденежной форме и не связана с оттоком денежных средств.

При разработке амортизационной политики предприятие имеет возможность выбора между начислением амортизационных отчислений и соответственно – регулированием величины прибыли. Поскольку амортизационные отчисления учитываются как расход предприятия, подлежащий вычету из доходов при налогообложении, их величина сказывается на сумме налога на прибыль. Чем выше амортизационные отчисления, тем меньше прибыль и соответственно – меньше налог на прибыль. При этом сумма собственных финансовых ресурсов предприятия возрастает на величину снижения налога.

В связи с тесной взаимной зависимостью амортизации, прибыли и ее налоговой базы порядок начисления амортизационных отчислений регламентируется в законодательном порядке.

Привлеченные финансовые ресурсы включают, как правило, собственные, заемные средства и бюджетные ассигнования. Такое деление ресурсов обусловлено формой вложения капитала. Если финансовые ресурсы вкладываются в качестве предпринимательского капитала, то идет процесс формирования привлеченных собственных финансовых ресурсов (вложения в уставный капитал предприятия).

Ссудные ресурсы используются предприятием на условиях возвратности, платности и срочности. Наряду с банковскими кредитами, предоставляемыми предприятию на различные сроки, они включают средства других предприятий и организаций. Общий объем кредитов банков в экономике РФ составляет 9-10% ВВП, в то время как в ряде стран с переходной экономикой он достигает 90%, а в развитых странах – 15%. Основная часть кредитных вложений банков в экономику приходится на краткосрочные кредиты. Доля кредитов сроком более одного года не превышает 20% от общего объема кредитных вложений.

Основными факторами, препятствующими активизации банковского инвестирования производства, являются: высокий уровень риска вложений в реальный сектор экономики, краткосрочный характер сложившейся ресурсной базы банков, несформированность рынка эффективных инвестиционных проектов.

Средства, мобилизуемые на финансовом рынке, включают ресурсы, полученные от продажи собственных акций и облигаций, а также других видов ценных бумаг. В настоящее время фондовый рынок пока еще оторван от реального сектора экономики: на нем обращаются преимущественно спекулятивные ценные бумаги, имеющие низкий рейтинг.

Для роста эффективности фондового рынка необходимы повышение его привлекательности для долгосрочных инвестиций, усилие роли стратегических инвесторов, разработка механизмов, связывающих доходность и котировки обращающихся ценных бумаг с результатами хозяйственной деятельности предприятий-эмитентов.

Бюджетные ассигнования могут выделяться предприятиям для финансирования государственных заказов, отдельных инвестиционных программ или для поддержки отдельных производств, имеющих общегосударственное значение.

Формируемые предприятием финансовые ресурсы классифицируются по ряду признаков, основные из которых приведены на рис. 2.14.

По принадлежности предприятиювыделяют собственные и заемные финансовые ресурсы.

Собственные финансовые ресурсы предприятия представлены уставным (складочным), добавочным и резервным капиталом, нераспределенной прибылью и прочими резервами. Для собственных средств характерны следующие особенности:

Простота привлечения, поскольку в этом случае не требуется согласия других хозяйствующих субъектов.

Более высокая способность генерировать прибыль, так как при их использовании отпадает необходимость в уплате ссудного процента и процента по облигационным займам.

Обеспечение финансовой устойчивости в развитие предприятия, его платежеспособности, а соответственно и снижение риска банкротства.

Несмотря на явные преимущества, собственные финансовые ресурсы имеют также ряд недостатков:

Ограниченность объема привлечения с целью расширения масштабов предпринимательской деятельности.

Более высокая стоимость в сравнении с альтернативными заемными ресурсами (уровень дивидендов по акциям, как правило, выше процента по корпоративным облигациям, поскольку риск при вложении средств в последние ниже).

Отсутствие возможности прироста рентабельности собственных средств за счет привлечения заемных средств с помощью эффекта финансового рычага.

Р ис.

2.14. Классификация финансовых ресурсов

предприятия по основным признакам

ис.

2.14. Классификация финансовых ресурсов

предприятия по основным признакам

Исходя из изложенного выше, можно отметить, что предприятие, использующее только собственные ресурсы, имеет наибольшую финансовую устойчивость, но ограничивает возможности своего развития, лишившись дополнительного источника финансирования прироста активов.

Заемные финансовые ресурсы характеризуют величину обязательств предприятия перед третьими лицами: банком, поставщиками и подрядчиками, бюджетом, своими работниками и другими контрагентами. Заемные ресурсы имеют следующие положительные особенности:

Широкие возможности привлечения ресурсов, особенно при высоком кредитном рейтинге предприятия.

Способность генерировать прирост рентабельности собственного капитала.

Более низкая стоимость по сравнению с собственными финансовыми ресурсами.

К недостаткам использования заемных средств можно отнести следующие:

Активы, созданные за счет заемных средств, формируют более низкую норму прибыли (при прочих равных условиях), что связано с выплатой ссудного процента.

Высокая зависимость стоимости заемных ресурсов от колебаний конъюнктуры финансового рынка.

Сложность процедуры привлечения заемных средств, при которой, как правило, возникает необходимость залога имущества или гарантий других хозяйствующих субъектов.

Таким образом, предприятие, использующее заемные средства, имеет большие возможности для своего экономического роста и может обеспечить прирост рентабельности собственных средств. Но при этом предприятие в большей мере формирует финансовый риск и угрозу банкротства, которые нарастают по мере увеличения доли заемных средств в общей сумме финансовых ресурсов предприятия.

По способу привлеченияфинансовые ресурсы подразделяются на привлекаемые из внутренних и внешних источников.

Финансовые ресурсы, привлекаемые из внутренних источников, объединяют средства, формируемые непосредственно на предприятии для обеспечения его развития. Основу собственных внутренних финансовых ресурсов предприятия составляют чистая прибыль и амортизационные отчисления. Поэтому в первую очередь необходимо предусмотреть возможности их роста за счет различных резервов, обеспечивающих максимизацию этой величины, т.е.:

Ч П

+ А максимум,

П

+ А максимум,

где ЧП – чистая прибыль предприятия; АО – амортизационные отчисления.

Удовлетворение потребности предприятия в собственных финансовых ресурсах за счет внешних источников осуществляется на основе дополнительного паевого капитала, дополнительной эмиссии акций и за счет других источников.

Привлекаемые из внешних источников заемные средства довольно разнообразны. Они включают средства, полученные на основе размещения облигаций предприятия, банковский кредит, ресурсы, полученные на основе лизинговых операций, займы других хозяйствующих субъектов и прочие.

По натурально-вещественной формевыделяют финансовые ресурсы, полученные в денежной, материальной и нематериальной форме.

Наиболее распространенной формой привлечения финансовых ресурсов является денежная. Преимущество ее заключается в том, что эти средства легко могут быть трансформированы в любую форму активов, необходимых для осуществления хозяйственной деятельности предприятия.

Наряду с денежной формой можно выделить формирование ресурсов предприятия в виде различных машин, оборудования, зданий, сырья, материалов и т.д.

Финансовые ресурсы в нематериальной форме привлекаются в виде нематериальных активов, не имеющих материальной формы, но приносящих доход предприятию. К нематериальным активам относят патенты, лицензии, торговые марки и товарные знаки, другие права по использованию производственной информации, земли и природные ресурсы, программные продукты для ЭВМ, права на интеллектуальную собственность и др.

В зависимости от периода, на который привлекаются финансовые ресурсы, они подразделяются на долгосрочные и краткосрочные.

К финансовым ресурсам, привлекаемым на долгосрочной основе, относят собственные средства и заемные ресурсы со сроком использования более одного года. Эти средства в совокупности обозначают термином «перманентные».

Краткосрочные финансовые ресурсы привлекаются предприятиями на срок до одного года. Они служат источником финансирования временных нужд предприятия, связанных с сезонным характером производства, временным спадом конъюнктуры рынка и т.п.

По направлениям использования финансовых ресурсов различают средства, направляемые на формирование оборотных и внеоборотных активов предприятия. В идеальном случае считается, что оборотные активы финансируются за счет краткосрочных обязательств, а внеоборотные активы – за счет собственных средств и долгосрочных обязательств, однако, на практике это соотношение может быть и другим, в зависимости от того, какую политику финансирования оборотных активов проводит предприятие, что будет рассмотрено ниже.

По формам собственностивыделяют государственные, частные и смешанные ресурсы. Такое разделение финансовых ресурсов используется в процессе классификации предприятий по формам собственности. По состоянию на 01.01.2004 г. доля предприятий с государственной собственностью составляла 9,8%; с частной – 78,0%, со смешенной – 12,2%.

Предприятия используют финансовые ресурсы для решения своих стратегических и тактических задач. Понятие «финансовых ресурсов» необходимо отличать от «капитала», поскольку не всякая денежная масса представляет собой капитал. Деньги трансформируются в капитал при наличии следующих условий:

во-первых, это должны быть временно свободные денежные средства, которые не направляются на нужды потребления;

во-вторых, это должны быть включенные в экономический оборот средства, способные обеспечить получение дохода на первоначально вложенную сумму. Применительно к предприятию, капитал можно определить как часть финансовых ресурсов, задействованных в обороте и приносящих доход от этого оборота. Таким образом, финансовые ресурсы могут быть больше или равны капиталу предприятия.

Оценка стоимости финансовых ресурсов (капитала) предприятия

Предприятия, как правило, финансируют свою деятельность из различных источников. Привлечение финансовых ресурсов из любого источника связано с определенными затратами. Акционерам нужно выплачивать дивиденды, владельцам корпоративных облигаций - проценты, уплачиваются проценты и за пользование банковскими кредитами и т.д. Таким образом, каждый источник финансовых ресурсов имеет свою цену. Поскольку в литературе чаще встречается понятие «цены капитала», а не «цены финансовых ресурсов», воспользуемся этим термином, тем более, что капитал составляет большую часть финансовых ресурсов предприятия.

Цена капитала – это средства, уплачиваемые предприятием собственникам (инвесторам или кредиторам) за использование их ресурсов в хозяйственном обороте. Она рассчитывается в процентах и определяется делением суммы средств, уплачиваемых за пользование финансовыми ресурсами, на сумму привлеченного из данного источника капитала.

Состав и соотношение отдельных источников финансовых ресурсов в их общей стоимости характеризуют структуру капитала. Структура капитала по источникам финансирования не является неизменной, на ее динамику оказывают влияние многочисленные факторы, такие, как финансовое состояние предприятия; своевременность расчетов с поставщиками, бюджетом, работниками предприятия; использование в хозяйственном обороте кредитов банков и других кредиторов; дивидендная политика предприятия и ряд других.

Изменения в структуре капитала связаны с колебаниями доли отдельных источников финансовых ресурсов. А поскольку цена средств различных источников финансирования неодинакова, это вызывает и колебание средней цены капитала. Средняя цена капитала рассчитывается по формуле средней арифметической взвешенной. Стандартная формула для вычисления средневзвешенной стоимости капитала (ССК – WACC) следующая:

![]()

где

![]() – цена

– цена![]() -го

источника средств, %;

-го

источника средств, %;![]() – удельный вес

– удельный вес![]() -го

источника средств, %;

-го

источника средств, %;![]() - количество источников финансовых

ресурсов

(

- количество источников финансовых

ресурсов

(![]() = 1,2,3,…,n).

= 1,2,3,…,n).

Для расчета средневзвешенной цены капитала предварительно осуществляется поэлементная оценка его составных частей. Для одних источников средств цену капитала можно установить достаточно точно –это цена акционерного капитала, банковского кредита. По другим источникам выполнить такие расчеты сложнее – например, по статьям накопленной прибыли. Средняя цена капитала рассчитывается как средневзвешенная величина из индивидуальных стоимостей (цен), в которые обходится предприятию привлечение различных видов источников.

Базовыми элементами собственного капитала являются:

функционирующий собственный капитал,

нераспределенная прибыль последнего отчетного периода,

дополнительно привлекаемый акционерный (паевой) капитал.

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется следующим образом:

![]()

![]()

где![]() – чистая прибыль, выплаченная собственникам

в процессе её распределения;

– чистая прибыль, выплаченная собственникам

в процессе её распределения;![]() – средняя сумма собственного капитала.

– средняя сумма собственного капитала.

При оценке стоимости «нераспределенной прибыли» могут использоваться следующие подходы. Во-первых, поскольку нераспределенная прибыль представляет собой капитализированную часть прибыли, которая будет использована в предстоящем периоде, то ценой её выступают планируемые на эту сумму выплаты собственникам, которым она принадлежит. С учетом такого подхода стоимость нераспределенной прибыли будет идентична стоимости функционирующего собственного капитала в предстоящем периоде

(Цнп = Цсф).

В рамках второго подхода стоимость нераспределенной прибыли определяется исходя из доходности альтернативных вложений. Для определения цены нераспределенной прибыли необходимо проанализировать все альтернативные возможности её использования: приобретение ценных бумаг, помещение средств на депозит в банке и другие. Из всех имеющихся альтернатив выбирают ту, которая обеспечивает наибольшую доходность. Доходность этой альтернативы и будет ценой нераспределенной прибыли. Стоимость такого источника финансовых ресурсов как амортизационные отчисления, можно определить также по доходности в результате того, что амортизационные отчисления уменьшают налогооблагаемую прибыль предприятия, их цена будет равна доходности альтернативного вложения, скорректированной на множитель единица минус ставка налога на прибыль. В формализованном виде это может быть представлено следующим образом:

![]()

где

![]() – цена источника «амортизационные

отчисления», %;

– цена источника «амортизационные

отчисления», %;![]() – доходность альтернативного

источника, %;

– доходность альтернативного

источника, %;![]() – ставка налога на прибыль, доли ед.

– ставка налога на прибыль, доли ед.

Учредители (участники) организации могут принять решение об увеличении уставного капитала. Стоимость дополнительно привлекаемого акционерного (паевого) капитала рассчитывается дифференцированно по привилегированным и обыкновенным акциям.

Стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций определяется по формуле

![]()

где Цскпр– стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций, %; Дпр – дивиденды, предусмотренные к выплате по привилегированным акциям; СКпр– сумма капитала, привлекаемого на основе эмиссии привилегированных акций; Зэмил– дополнительные затраты по эмиссии привилегированных акций в общей сумме эмиссии, доли ед.

Пример.Определить стоимость капитала, привлекаемого на основе размещения 2500 штук привилегированных акций номиналом 1000 руб. каждая, если размер объявленных дивидендов в расчете на одну акцию составляет 340 руб.; дополнительные эмиссионные расходы – 2% от размера эмиссии.

Решение.

![]()

Цену капитала, мобилизованного посредством эмиссии обыкновенных акций, можно рассчитать таким образом:

![]()

где Цскоб– стоимость дополнительно привлекаемого капитала за счет эмиссии обыкновенных акций, %; Доб– дивиденды, предусмотренные к выплате по обыкновенным акциям; СКоб – сумма капитала, привлекаемого на основе эмиссии обыкновенных акций; Зэмис– эмиссионные затраты, выраженные в долях единиц.

В свою очередь, дивиденды, предусмотренные к выплате по обыкновенным акциям, могут быть определены на основе их фактического уровня, сложившегося в отчетном периоде с корректировкой на планируемый темп роста (снижения) выплат дивидендов:

![]() ,

,

где Доп – сумма дивидендов, выплачиваемых на одну простую акцию в отчетном периоде;NA – количество дополнительно выпущенных простых акций; Тп – планируемый темп роста (снижения) выплат дивидендов.

Пример. Оценить стоимость ресурсов, мобилизуемых на основе размещения обыкновенных акций в количестве 1700 штук номиналом 1000 руб. каждая, если дивиденды на одну акцию в предыдущем году составили 370 руб., предполагаемый темп роста дивидендов – 108,5%; дополнительные эмиссионные затраты 3,2% от объема эмиссии.

Решение.

![]()

Базовыми элементами заемного капитала являются:

банковский кредит;

капитал, привлекаемый за счет эмиссии облигаций;

кредиторская задолженность и др.

Стоимость заемного капитала в форме банковского кредита определяется по формуле

![]()

где ЦБК– стоимость заемного капитала, привлекаемого в форме банковского кредита; ПС – ставка процента за банковский кредит, %; Сн– ставка налога на прибыль, доли единицы; Зкред.– уровень расходов заемщика по привлечению банковского кредита в общей его сумме, доли единицы.

Пример.Рассчитать стоимость долгосрочного банковского кредита в сумме 1,5 млн. руб., предоставленного предприятию под 27% годовых, если ставка налога на прибыль 24%; дополнительные расходы по привлечению кредита (разработка бизнес-плана проекта и другие) составили 30 тыс. руб.

Решение.

![]()