Глава 2. Ресурсы предприятия (организации)

2.1. Основные средства предприятия (организации)

Понятие, состав и структура основных средств

Важнейшим производственным ресурсом предприятия являются основные средства. Термину «основные средства» в зарубежной литературе соответствует понятие «основной капитал», в отечественной – «основные фонды». Основные средства – это основные фонды, выраженные в стоимостном измерении. Согласно ПБУ № 6/01 «Учет основных средств», основные средства – это активы. Причем, в отличие от ПБУ № 6/97 «Учет основных средств», новое Положение определяет основные средства через термин «активы», не оперируя термином «имущество». Новое определение понятия «основные средства» более приближено к определению, приведенному в соответствующем международном стандарте финансовой отчетности.

Согласно п.4 ПБУ № 6/01, при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

использование в производстве продукции при выполнении работ или оказании услуг, либо для управленческих нужд организации;

использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организацией не предполагается последующая перепродажа данных активов;

способность приносить организации экономические выгоды (доход) в будущем.

В условиях отсутствует стоимостной критерий принятия отдельных предметов к бухгалтерскому учету в качестве основных средств.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), находящиеся в собственности предприятия.

Д

здания сооружения машины и оборудование транспортные

средства и т.д. активные пассивные Степень воздействия

на предмет

труда основные средства

промышленности основные средства

транспорта и т.д. Основные средства (фонды)

Отраслевой признак Назначение, ха-рактер

выполня-емых функций

здания сооружения машины и оборудование транспортные

средства и т.д. Группировочные признаки

ля

учета, оценки и анализа основные средства

классифицируются по ряду признаков

(рис. 2.1).

ля

учета, оценки и анализа основные средства

классифицируются по ряду признаков

(рис. 2.1).

Р

производственные непроизводственные

находящиеся в эксплуатации находящиеся в

запасе (консервации)

собственные арендованные

Использование Принадлеж-ность Функциональное назначение

ис.

2.1. Классификация основных средств

ис.

2.1. Классификация основных средств

В зависимости от функционального назначения основные средства делятся на производственные и непроизводственные. К основным производственным средствам(ОПС) относятся те, которые функционируют в сфере материального производства, неоднократно участвуют в производственном процессе или создают условия для него, сохраняют свою натурально-вещественную форму и постепенно переносят свою стоимость на себестоимость выпускаемой продукции (выполненной работы, оказанной услуги) частями, по мере износа, в виде амортизационных отчислений.

Непроизводственные основные средстване участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся числящиеся на балансе предприятия объекты здравоохранения (больницы, медико-санитарные части, здравпункты, санаторно-курортные учреждения и т. п.), физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы, спортивные школы и др.); жилищно-коммунальной и социально-культурной сферы (общежития, жилые дома, бани, клубы, детские сады и ясли, театры и т.д.).

В зависимости от их основного назначения (роли), характера выполняемых функций и натурально-вещественных признаков основные средства делятся согласно применяемой в народном хозяйстве типовой классификации на следующие группы:

1. Здания (архитектурно-строительные объекты, создающие условия для труда, жилья, хранения материальных ценностей), в том числе здания заводоуправления, лаборатории.

2. Сооружения – инженерно-строительные объекты, обеспечивающие создание и выполнение технических функций, не связанных с изменением предметов труда: эстакады, галереи, трубопроводы, шоссейные дороги, бункеры, очистные сооружения, мосты, карьеры, тоннели, водосборы, устройства для передачи энергии, газообразных и жидких веществ.

3. Машины и оборудование:

а) силовые машины и оборудование – системы машин, перерабатывающих и преобразующих энергию (двигатели внутреннего сгорания, генераторы, паровые котлы, передвижные электростанции, турбины, электрогенераторы);

б) рабочие машины и оборудование – непосредственно воздействующие на предмет труда (печи, автоклавы, мельницы);

в) измерительные и регулирующие приборы и лабораторное оборудование: измерители температуры, приборы и аппаратура для автоматического измерения;

г) вычислительная техника;

д) прочее оборудование.

4. Транспортные средства – подвижные средства для перемещения предметов труда, грузов, людей: электропогрузчики, машины, конвейеры, электрокары.

5. Инструменты и производственные приспособления – различные ручные средства труда и приспособления.

6. Производственный инвентарь и принадлежности – рабочие столы, верстаки, инвентарная тара, лари, ограждения, вентиляторы, т. е. предметы для облегчения выполнения производственных операций.

7. Хозяйственный инвентарь – предметы конторского и хозяйственного обзаведения (шкафы, столы, сейфы, пишущие машинки, копировальные устройства, множительные аппараты).

8. Прочие – многолетние насаждения, земельные участки, внутрихозяйственные дороги, находящиеся в собственности предприятия.

Каждая группа приведенной классификации в свою очередь подразделяется на подгруппы, которые состоят из еще более родственных основных средств с примерно равными сроками службы, нормами амортизации и условиями эксплуатации.

В зависимости от степени воздействия на предмет труда основные средства разделяют на активные и пассивные. Рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, транспортные средства принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции и поэтому относятся к активно действующей части основных средств. Другие элементы основных средств (производственные здания, сооружения, хозяйственный инвентарь) оказывают лишь косвенное влияние на производство продукции и поэтому их называют пассивной частью основных средств.

Пользуясь классификацией ОПС по составу, можно определить производственную (видовую) структуру. Производственная структура основных средств характеризуется удельным весом каждой группы основных средств в общей их стоимости по предприятию, отрасли и промышленности в целом.

Производственная структура основных средств и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень промышленности и эффективность использования капитальных вложений в основные средства. В частности, чем выше в составе основных средств удельный вес машин, оборудования и других элементов активной части основных средств, тем больше продукции будет произведено на каждый рубль основных средств.

Обществу не безразлично, в какую из групп основных средств вкладываются инвестиции. Оно заинтересовано в оптимальном повышении удельного веса машин, оборудования – активной части основных средств, которые обслуживают решающие участки производства и характеризуют производственные возможности предприятия по выпуску тех или иных изделий.

Чем выше доля оборудования в стоимости ОПС, тем при прочих равных условиях больше выпуск продукции, выше показатель фондоотдачи. Поэтому улучшение структуры ОПС рассматривается как условие роста производства и показателя фондоотдачи, снижения себестоимости, увеличения денежных накоплений предприятий.

Видовая структура ОПС неодинакова в разных отраслях промышленности, что является результатом их технико-экономических особенностей. Важнейшими факторами, влияющими на структуру ОПС, являются: характер выпускаемой продукции, диверсификация производства, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации, концентрации и кооперирования, климатические и географические условия расположения предприятий и др.

Улучшить структуру ОПС позволяет:

обновление и модернизация оборудования;

совершенствование структуры оборудования за счет увеличения доли прогрессивных видов машин и другого оборудования, автоматических и полуавтоматических станков, автоматических линий, станков с числовым программным управлением;

лучшее использование зданий и сооружений, рациональная расстановка оборудования, установка дополнительного оборудования на свободных площадках;

ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами и др.

Кроме производственной, выделяют технологическую и возрастную структуру ОПС.

Технологическая структураОПС характеризует их распределение по структурным подразделениям предприятий в процентном выражении от их общей стоимости. В узком плане технологическая структура может быть представлена как доля отдельных видов машин в общем количестве машинного парка, имеющегося на предприятии.

Возрастная структураОПС характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина.

Поскольку эффективная работа предприятия во многом зависит от состояния основных средств, оно не должно допускать чрезмерного их старения.

Структуру промышленно-производственных основных средств следует рассматривать и в отраслевом разрезе. Она отражает уровень материально-технической базы промышленного производства, а также степень индустриального развития страны.

Основная часть производственных основных средств промышленности находится на предприятиях тяжелой промышленности, в том числе значительная их доля сконцентрирована в отраслях, обеспечивающих технический прогресс в народном хозяйстве (в электроэнергетике, машиностроении, в химической, нефтехимической и топливной промышленности, в черной металлургии и других отраслях). Доля ПСМ в общей стоимости основных средств промышленности составляет 2,1%.

Учет и оценка основных средств

В деле эффективного управления основными средствами большое значение имеет их обоснованная оценка. Оценка основных средств осуществляется в натуральной и стоимостной формах. Учет и оценка основных средств в натуральной форме производится отдельно для каждой группы основных средств в разрезе инвентарных объектов. Она необходима для расчета производственной мощности предприятия, определения возрастного состава основных средств.

Учет основных средств в стоимостной форме проводится для нахождения их общей величины на предприятии, для разработки баланса, расчета структуры основных средств, начисления амортизационных отчислений, расчета экономической эффективности капитальных вложений, определения основных технико-экономических показателей деятельности предприятия.

Различают первоначальную, восстановительную, остаточную и ликвидационную стоимость основных средств.

Первоначальная стоимость основных средств– это стоимость их на момент приобретения. По первоначальной стоимости основные средства принимаются к учету. Первоначальная стоимость основных средств определяется как сумма фактических затрат организации на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором они пригодны для использования, за исключением НДС и других возмещаемых налогов.

В соответствии с ПБУ № 6/01 «Учет основных средств» в состав первоначальной стоимости могут включаться:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

В зависимости от способа поступления основных средств на предприятие их первоначальная стоимость определяется по-разному.

Если основное средство получено как вклад в уставный капитал, то его первоначальная стоимость определяется по согласованию учредителей организации.

Первоначальная стоимость безвозмездно переданных основных средств определяется по рыночным ценам на дату принятия имущества к учету. Согласно ПБУ № 9/99 «Доходы организации», утвержденному Приказом Минфина РФ от 06.05,1999 № 32н, стоимость безвозмездно полученных активов учитывается в составе внереализационных доходов организации.

Основные средства, полученные по договору мены, оцениваются по стоимости, по которой в сравнимых обстоятельствах организация определяет цену аналогичного имущества. Если такую стоимость невозможно установить, то основные средства, получаемые по договорам мены, оцениваются по стоимости, по которой организация приобретает аналогичные объекты основных средств в сравнимых обстоятельствах.

Первоначальной стоимостью основных средств, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Стоимость принятых к учету основных средств не изменяется, а возможные исключения из этого правила перечислены в самом ПБУ № 6/01. В частности, ее можно изменить при достройке, дооборудовании, реконструкции, частичной ликвидации или переоценке основных средств. При этом увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации.

Первоначальная стоимость основных средств, созданных и приобретенных в разное время, может быть несопоставима вследствие различных условий: уровня инфляции, темпов ускорения НТП и др.

Поэтому для устранения искажающего влияния этих факторов основные средства оцениваются по восстановительной стоимости.

Восстановительная стоимость основных средств– это стоимость ранее введенных основных средств в действующих в данном году ценах, в ценах на момент их переоценки.

Восстановительная стоимость основных средств определяется как разность между первоначальной стоимостью и величиной морального износа, выражаемого в стоимостной форме. В момент ввода в действие новых основных средств их первоначальная стоимость соответствует восстановительной. В дальнейшем, в связи с моральным износом, восстановительная стоимость изменяется, так как изменяются условия производства.

Разница между первоначальной и восстановительной стоимостью основных средств тем больше, чем больший срок находятся эти средства в эксплуатации или чем выше удельный вес старых основных средств в общем их объеме.

Оценка основных средств по восстановительной стоимости необходима также для того, чтобы действующие основные средства с разными сроками эксплуатации оценивать по единым ценам. Это позволяет сопоставлять отдельные элементы основных средств в их динамике, анализировать структуру основных средств. Для перехода от первоначальной стоимости к восстановительной периодически проводится переоценка основных средств.

Следует отметить, что до 1998 г. переоценка основных средств проводилась по решению Правительства РФ. Она носила обязательный, всеобщий характер.

В условиях административно-командной системы хозяйствования переоценка основных средств осуществлялась периодически: первая – в 1926 г., вторая – в 1944 – 1946 гг., третья – на 1.01.1960 г., четвертая – на 1.01.1972 г., пятая – на 1.01.1982 г. С началом реформ в 1990-е гг., сопровождавшихся бурными инфляционными процессами, переоценка основных средств проводилась ежегодно в соответствии с распоряжением Правительства РФ. С 1998 г. предприятиям было предоставлено право ежегодно переоценивать объекты основных средств по восстановительной стоимости.

ПБУ № 6/01 предоставляет право коммерческим организациям не чаще одного раза в год (на начало отчетного периода) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации, если иное не установлено законодательством РФ.

Если оценка объектов основных средств при их приобретении выражена в иностранной валюте, то производится ее перерасчет в рубли по курсу Центрального банка РФ, действующему на дату принятия объекта к бухгалтерскому учету.

Как сказано в Положении по бухгалтерскому учету основных средств, существует два метода переоценки основных средств:

путем индексации;

путем прямого пересчета по документально подтвержденным рыночным ценам.

При переоценке первым методом (путем индексации) следует применять индексы-дефляторы, которые ежеквартально устанавливаются Государственным комитетом РФ по статистике до двадцатого числа следующего за отчетным кварталом месяца.

Индексы дифференцированы по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных средств, по регионам, периодам изготовления, срокам приобретения основных средств. Организации имеют право применять минимальные или промежуточные значения индексов пересчета стоимости по своему усмотрению, исходя из необходимости возможно более точного определения полной восстановительной стоимости данного объекта.

При индексном методе переоценка осуществляется путем умножения первоначальной стоимости объекта на индекс переоценки, установленный для данной группы основных средств.

При переоценке вторым методом в качестве информации, подтверждающей рыночную цену на основные средства, могут быть использованы данные, полученные в письменной форме от организаций-изготовителей, в Государственном комитете РФ по статистике, в торговых инспекциях и организациях; сведения, опубликованные в средствах массовой информации и специальной литературе, экспертные заключения о стоимости основных средств.

Предприятия имеют право самостоятельно провести генеральную переоценку основных средств собственными силами или с привлечением независимых экспертов-оценщиков.

Метод прямой оценки считается приоритетным, более совершенным, так как позволяет предприятиям более точно определить восстановительную стоимость. В этом случае стоимость основных средств будет максимально приближена к рыночной цене.

Экономическое значение переоценки очень важно для любого предприятия. Эта акция дает возможность комплексно оценить имущество с учетом инфляционных процессов, определив состояние материально-технической базы, реальную стоимость основных средств, а также позволяет обеспечить их воспроизводство.

При принятии решения о переоценке основных средств предприятие должно учитывать, что переоценка ведет к увеличению их стоимости, а следовательно, с одной стороны, к повышению налога на имущество, а с другой – к снижению налога на прибыль вследствие роста уменьшающих налогооблагаемую базу амортизационных отчислений. Поэтому, чтобы определить, нужна ли переоценка в целом предприятию, необходимо выявить по каждому основному средству, будет ли иметь место налоговая экономия или налоговые потери, и затем, обобщив полученные результаты, принять решение о целесообразности переоценки.

Остаточная стоимость основных средств– это стоимость, не перенесенная на себестоимость выпускаемой продукции. Она представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа (амортизации), начисленной за фактический срок эксплуатации основных средств.

В коммерческих организациях основные средства учитываются на балансе по остаточной стоимости. Эта стоимость необходима при расчете коэффициентов износа и годности.

Ликвидационная стоимость основных средств– это стоимость реализации объекта основных средств по истечении срока эксплуатации (часто это цена лома).

Для оценки стоимости основных средств в целом по предприятию рассчитывают их среднегодовую стоимость. Она может определяться в зависимости от конкретной ситуации на основе учета основных средств по первоначальной, восстановительной и остаточной стоимости по формуле

![]()

где Ос нг – стоимость основных средств на начало года; Осi – стоимость i-го вида вводимых основных средств;ti– число полных месяцев эксплуатацииi-го вида основных средств до конца года; Осj– стоимостьj-го вида выбывающих основных средств;tj– число полных месяцев, оставшихся до конца года со времени намечаемого выбытияj-го вида основных средств;n– количество вводимых объектов основных средств;m– количество выбывающих объектов основных средств.

В расчетах, в частности при определении налога на имущество, может использоваться следующая формула для нахождения среднегодовой стоимости основных средств:

![]()

где Оскг– стоимость основных средств на конец года; Ос1,04, Ос1,07, Ос1,10 – стоимость основных средств на каждое первое число всех остальных кварталов отчетного года.

В свою очередь, стоимость основных средств на конец года рассчитывается так:

![]()

где

![]() – суммарная стоимость вводимых основных

средств без учета срока ввода их в

эксплуатацию;

– суммарная стоимость вводимых основных

средств без учета срока ввода их в

эксплуатацию;![]() – суммарная стоимость выбывающих

основных средств без учета срока их

выбытия.

– суммарная стоимость выбывающих

основных средств без учета срока их

выбытия.

Среднегодовая стоимость основных средств, стоимость основных средств на начало и конец года используются при расчете основных технико-экономических показателей деятельности предприятия.

Физический и моральный износ основных средств

В процессе эксплуатации основные средства подвергаются физическому и моральному износу. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

При физическом износе происходит потеря основными средствами их потребительской стоимости. Он означает утрату основными средствами способности удовлетворить первоначальным технико-экономическим и социальным параметрам вследствие их эксплуатации и естественного снашивания. Физический износ подразделяется на естественный и эксплуатационный (см. рис. 2.2.).

Таким образом, независимо от того, используются или бездействуют основные средства, они подвергаются физическому износу. Физический износ происходит неравномерно по элементам основных средств. Различают полный и частичный износ основных средств. При полном износе действующие основные средства ликвидируются и заменяются новыми. Частичный износ устраняется путем ремонта и модернизации оборудования.

Рис. 2.2. Схема физического износа

В ПСМ применяется три основных метода определения износа основных средств:

По срокам службы основных средств

![]()

где Тф– фактический срок службы, лет; Тн– нормативный срок службы (полезный срок функционирования), лет.

Cтоимостной

![]()

где И – сумма износа основных средств (начисленная амортизация) за весь фактический период эксплуатации; Осперв(восст)– первоначальная или восстановительная стоимость основных средств.

Исходя из экспертной оценки.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле

![]()

где di– удельный весi-го конструктивного элемента в стоимости здания, %;αi– процент износаi-го конструктивного элемента здания.

На основе коэффициента износа может быть определен коэффициент годности (Кг.с):

![]()

Коэффициент годности основных средств укрупненно характеризует их состояние на определенную дату:

Он может быть так же рассчитан как отношение остаточной стоимости основных средств к их первоначальной (восстановительной) стоимости:

![]()

Коэффициент износа и годности необходимо изучать в динамике. Чем меньше коэффициент износа, тем лучше техническое состояние основных средств.

Наряду с физическим износом основные средства подвергаются моральному износу. Моральный износ выражается в обесценивании основных средств до окончания срока своего полезного функционирования, т. е. до их полного физического износа. Он проявляется в двух формах. Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства, ростом производительности труда стоимость изготовления машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости основных средств вследствие удешевления их воспроизводства в современных условиях. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных средств пересматриваются соответственно и цены на них.

Величина морального износа первой формы в процентах к полной первоначальной стоимости объекта (Ос перв) определяется по формуле

![]()

где Освосст– восстановительная стоимость объекта.

Вторая форма – износ, возникающий вследствие создания новых, более производительных и совершенных машин и оборудования подобного рода и назначения, что приводит к обесценению менее совершенной техники.

Новые машины более экономичны и производительны. Моральный износ второй формы рассчитывается следующим образом:

,

,

где Оспси Оспн– первоначальная стоимость старой и новой машины соответственно; ПТси ПТн– годовая производительность старой и новой машины в натуральных единицах измерения соответственно;ТсиТн– срок полезного использования старой и новой машины соответственно, лет; То– оставшийся срок полезного использования старой машины, лет.

Моральный износ первой формы не приводит к убыткам, так как уменьшение стоимости воспроизводства основных средств является одним из источников повышения эффективности производства.

Моральный износ второй формы приводит к потерям вследствие того, что, используя устаревшую технику, предприятия расходуют больше рабочего времени, материальных ресурсов, чем при эксплуатации новой.

Амортизация основных средств

Для возмещения физического и морального износа основных средств используется процесс амортизации. Термин «амортизация» в буквальном смысле означает бессмертие основных средств, их способность возмещать износ, восстанавливаться.

Амортизация– это процесс постепенного переноса, по мере износа, стоимости основных средств на себестоимость выпускаемой продукции в течение срока их полезного функционирования.

Денежным выражением процесса амортизации, соответствующим степени износа основных средств, являются амортизационные отчисления. Они учитываются в себестоимости выпускаемой продукции, возмещаются через цену и предназначены для воспроизводства основных средств.

Можно выделить следующие основные требования к амортизации основных средств:

амортизируемая стоимость объекта должна списываться систематически на протяжении срока полезной службы;

используемый метод амортизации должен отражать процесс потребления предприятием экономических выгод, получаемых от объекта;

амортизационные отчисления за каждый период должны признаваться как расход.

Чтобы рассчитать величину амортизации, подлежащую отнесению на затраты в отчетном периоде, необходимо знать:

какие основные средства относятся к амортизируемым;

какова их стоимость и срок полезного функционирования;

какие существуют способы начисления амортизации.

К амортизируемым основным средствам относятся основные средства, которые находятся у предприятия на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемыми основными средствами признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб., используемое в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией (п. 1 ст. 257 НК РФ).

Виды объектов основных средств, не подлежащих амортизации, различны для целей бухгалтерского учета и для целей налогообложения.

Согласно п. 17 ПБУ № 6/01, амортизация не начисляется, во-первых:

по объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п.);

по продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста;

по объектам основных средств некоммерческих организаций.

По вышеуказанным объектам в соответствии с ПБУ № 6/01 производится начисления износа за балансом в конце отчетного года по установленным нормам амортизационных отчислений.

Во-вторых, амортизация не начисляется по объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

В-третьих, по объектам основных средств стоимостью не более 10000 руб. за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенным книгам, брошюрам и тому подобное, амортизационные отчисления не начисляются.

Стоимость этих объектов разрешается списывать на затраты на производство по мере отпуска их в производство или эксплуатацию.

В соответствии с ПБУ № 6/01 начисление амортизации приостанавливается:

в случае перевода основных средств по решению руководителя организации на консервацию на срок более трех месяцев;

в период восстановления объекта, продолжительность которого превышает 12 месяцев.

В налоговом учете в отличие от бухгалтерского не подлежат амортизации основные средства:

приобретенные (созданные) с использованием бюджетных средств целевого финансирования (за исключением имущества, полученного при приватизации);

полученные в рамках целевого финансирования для использования по назначению, определенному организацией (физическим лицом) – источником целевого финансирования;

полученные безвозмездно от сторонней организации (или физического лица) – участника, доля которого в уставном капитале организации составляет не менее 50%, или же полученные от дочернего общества;

переданные (полученные) по договорам в безвозмездное пользование.

Но, в отличие от бухгалтерского учета, в налоговом учете в состав амортизируемых основных средств включаются объекты дорожного хозяйства, кроме тех, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования.

После того, как определен состав амортизируемого имущества, необходимо рассчитать норму амортизации.

Норма амортизации– это установленный размер амортизационных отчислений на полное восстановление (реновацию) основных средств за определенный период времени по конкретному их виду (группе), выраженный в процентах к их стоимости. Как правило, норма амортизации устанавливается в расчете на год. Иначе говоря, норма амортизации – это выраженная в процентах доля стоимости основных производственных средств, подлежащая отнесению на себестоимость выпускаемой продукции в течение текущего года.

Амортизационные отчисления, накопленные к концу полезного срока функционирования основных средств, должны быть достаточны для полного их восстановления.

С 2002 г. существенно изменен порядок расчета норм амортизационных отчислений в соответствии с ПБУ № 6/01 «Учет основных средств» и дополнениями, внесенными в часть вторую Налогового Кодекса РФ.

Прежде всего, отменены Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства, утвержденные Постановлением Совета Министров СССР от 22.10.1990 № 1072.

Нормы амортизации теперь должны устанавливаться предприятием исходя из срока полезного использования объекта основных средств.

Налоговый Кодекс РФ и ПБУ № 6/01 разрешают предприятиям самостоятельно устанавливать срок полезного использования объекта основных средств на дату ввода этого объекта в эксплуатацию. Под сроком полезного использования понимают период времени, в течение которого эксплуатация объекта основных средств приносит доход предприятию или служит для выполнения его целей.

Следует отметить, что порядок расчета срока полезного использования основных средств зависит от того, когда они были введены в эксплуатацию.

Если основные средства введены в эксплуатацию после 1 января 2002 г., то срок полезного их использования устанавливается предприятием самостоятельно для целей бухгалтерского и налогового учета с учетом Классификации основных средств, утвержденной Постановлением Правительства РФ от 1.01.2002 № 1, и сроков полезного использования по амортизационным группам, установленным статьей 258 НК РФ.

Налоговым Кодексом вводятся 10 амортизационных групп, согласно которым принимаются нормы амортизации. Имущество включается в соответствующую группу исходя из срока службы:

|

Группа |

Срок службы имущества

|

|

1 |

от 1 года до 2 лет включительно |

|

2 |

свыше 2 до 3 лет включительно |

|

3 |

свыше 3 до 5 лет включительно |

|

4 |

свыше 5 до 7 лет включительно |

|

5 |

свыше 7 до 10 лет включительно |

|

6 |

свыше 10 до 15 включительно |

|

7 |

свыше 15 до 20 лет включительно |

|

8 |

свыше 20 до 25 лет включительно |

|

9 |

свыше 25 до 30 лет включительно |

|

10 |

свыше 30 лет |

Определить, к какой группе относится тот или иной объект основных средств, можно при помощи классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1, которая содержит 10 групп, аналогичных перечисленным в п.3 ст. 258 НК РФ.

Для всех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается предприятием в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Предприятие вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если основные средства были введены в эксплуатацию до 1 января 2002 г., то срок их полезного использования самостоятельно определяется в соответствии с положениями НК РФ.

В целях бухгалтерского учета для этой группы основных средств предприятия должны начислять амортизацию в соответствии с ПБУ № 6/01. В его рамках определение срока полезного использования объекта основных средств производится исходя:

из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Таким образом, после того, как предприятие определилось со сроками полезного использования объектов основных средств, рассчитывается норма амортизации на полное восстановление (реновацию) основных средств по формуле

![]()

где Осперв– первоначальная стоимость основных средств; Осликв –ликвидационная стоимость основных средств;Т– срок полезного использования основных средств, лет.

Для многих видов оборудования могут быть установлены различные нормы амортизационных отчислений в зависимости от того, на предприятиях какого типа производства оно эксплуатируется – массового, крупносерийного, мелкосерийного или единичного.

Уровень норм амортизации определяет объем ресурсов, необходимых для восстановления изношенной части основных средств. С помощью норм амортизации и их дифференциации по группам основных средств осуществляется техническая и воспроизводственная политика на предприятии.

В бухгалтерском учете для начисления годовых амортизационных отчислений могут использоваться четыре способа.

Линейный способ. Начисление амортизации осуществляется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При линейном методе годовая сумма амортизации начисляется равномерно по годам. Этот метод прост, нагляден. Однако он ориентирован на равномерный износ основных средств за весь срок службы. Также предполагается, что объект основных средств приносит одинаковый доход в течение всего периода его эксплуатации, и уменьшение остающейся полезности происходит равномерно.

Вместе с тем на практике степень эксплуатации, а следовательно, физического износа в первые годы функционирования выше, чем в последующие.

К недостатку данного метода можно отнести и то, что не учитывается моральный износ основных средств.

Пример. Приобретен объект основных средств, первоначальная стоимость которого 300 тыс. руб. Срок его полезного использования – 5 лет. Рассчитать норму амортизации и амортизационные отчисления по годам.

Решение: Норма амортизации – это величина, обратная сроку полезного использования объекта:

![]()

Годовые амортизационные отчисления (Агод) равны

![]() тыс.

руб.

тыс.

руб.

Итак, при равномерном методе каждый год будет переноситься на себестоимость по 60 тыс. руб. и вся стоимость будет перенесена за 5 лет.

Кроме линейного метода в российской практике после утверждения Положения по учету основных средств применяются нелинейные методыамортизации. Применение этих методов позволяет возместить большую часть (до 65 – 70%) стоимости основных средств уже в первую половину срока их использования. Во вторую половину срока службы основных средств величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называютметодами ускоренной (регрессивной) амортизации.

К нелинейным методам относятся:

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока использования;

способ списания стоимости пропорционально объему продукции (работ).

При использовании способа уменьшаемого остаткагодовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало отчетного года, нормы амортизации, исчисленной на основе срока использования этих фондов и коэффициента ускорения.

Способ уменьшаемого остаткаоснован на том, что полезность и производительность основных средств в начальные периоды использования значительно выше, чем в последующие. Это может быть связано с быстрым моральным устареванием объекта или значительным возрастанием затрат на ремонт и техническое обслуживание в конце срока полезной службы. Для обеспечения адекватного соотнесения расходов с доходами амортизация объекта в каждом текущем периоде должна быть больше, чем в будущем.

Поскольку при начислении амортизации этим способом норма амортизации применяется к остаточной стоимости объекта основных средств, то база для расчета амортизации уменьшается из года в год, и за весь срок полезного использования объекта его стоимость не будет перенесена на себестоимость продукции.

К концу срока использования останется значительная недоамортизированная стоимость объекта. Поэтому с целью более полного переноса стоимости основных средств на себестоимость продукции норму амортизации увеличивают, применяя коэффициент ускорения, максимальная величина которого равна 2.

Пример расчета годовых сумм амортизации по методу уменьшаемого остатка представлен в табл. 2.1.

Первоначальная стоимость объекта основных средств составляет 300 000 руб. Норма амортизации – 20%, коэффициент ускорения = 2. Недоамортизированная сумма – ликвидационная стоимость объекта составила 23 328 руб., или 7,78%.

Таблица 2.1.

Начисление амортизации по методу уменьшаемого остатка

|

Годы |

Остаточная стоимость на начало года, руб. |

Сумма амортизации, руб. |

Остаточная стоимость на конец года, руб. |

|

Первый |

300 000 |

120 000 |

180 000 |

|

Второй |

180 000 |

72 000 |

108 000 |

|

Третий |

108 000 |

43 200 |

64 800 |

|

Четвертый |

64 800 |

25 920 |

38 880 |

|

Пятый |

38 880 |

15 552 |

23 328 |

Таблица 2.2.

Начисление амортизации по методу суммы чисел лет срока полезного использования

|

Год |

Норма амортизации, % |

Сумма износа, руб. |

|

Первый |

5/15 ∙ 100 = 33 |

100 |

|

Второй |

4/15 ∙ 100 = 26 |

80 |

|

Третий |

3/15 ∙ 100 = 20 |

60 |

|

Четвертый |

2/15 ∙ 100 = 13 |

40 |

|

Пятый |

1/15 ∙ 100 = 6,6 |

20 |

|

Итого |

|

300 |

При способе списания себестоимости по сумме чисел лет срока полезного использованиягодовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе – число лет, оставшихся до конца службы основных средств, а в знаменателе – сумма чисел лет срока службы объекта.

Пример. Приобретены основные средства стоимостью 300 тыс. руб. Срок их использования установлен в размере 5 лет. Определить норму амортизации и размер амортизационных отчислений по годам.

Решение: Сумма чисел лет срока службы

1 + 2 + 3 + 4 + 5 = 15 лет

Данные расчета годовых сумм амортизации по методу суммы чисел лет срока полезного использования приведены в табл. 2.2.

Как видно из вышеприведенных данных, этот метод начисления амортизации является ускоренным, так как в начале срока полезного использования основного средства амортизация начисляется в больших суммах, чем в конце этого срока.

При способе списания стоимости пропорционально объему продукции (работ)начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Способ списания пропорционально объему продукции основывается на предположении, что функциональная полезность объекта зависит не от времени, а от результатов его использования. При этом срок полезной службы определяется количеством продукции или объемом услуг, которые предприятие рассчитывает произвести или оказать с использованием объекта. При использовании этого метода амортизация производится посредством распределения амортизируемой стоимости объекта прямо пропорционально количеству продукции (объему услуг), произведенной за соответствующие отчетные периоды в течение срока его полезной службы. Годовая сумма амортизации может отличаться год от года.

Пример. Стоимость объекта основных средств - 300 тыс. руб., срок полезного его функционирования – 5 лет. Определить сумму амортизационных отчислений по годам.

Выпуск продукции по годам следующий: 1-й – 1800, 2-й – 1600, 3-й – 1400, 4-й – 1400, 5-й – 1300 единиц. Итого – 7500 единиц.

Износ на единицу продукции составит: 300 000 / 7500 = 40 руб.

Расчет годовой суммы амортизации по годам представлен в табл. 2.3.

Таблица 2.3.

Расчет суммы амортизации по годам

|

Год |

Объем продукции, единиц |

Износ на единицу продукции, руб. |

Годовая сумма износа, руб. |

|

Первый |

1800 |

40 |

72 000 |

|

Второй |

1600 |

40 |

64 000 |

|

Третий |

1400 |

40 |

56 000 |

|

Четвертый |

1400 |

40 |

56 000 |

|

Пятый |

1300 |

40 |

52 000 |

|

Итого |

7500 |

|

300 000 |

В данном примере процесс износа ускоренный, но на практике могут быть случаи равномерного и замедленного начисления амортизации. Таким образом, этот способ в определенных случаях является симбиозом всех способов. Все зависит от выпуска продукции по годам. Если выпуск продукции по годам равномерный, то этот способ копирует линейный. Если выпуск продукции снижается по годам, то этот способ напоминает способ списания стоимости по сумме чисел лет срока полезного использования. В определенных случаях этот способ может копировать и способ уменьшаемого остатка. Поэтому способ списания стоимости основных средств пропорционально объему продукции может копировать преимущества и недостатки остальных методов. Этот способ имеет следующие преимущества: прост в понимании и исчислении; величина износа зависит от уровня эксплуатации машин и оборудования, что закономерно. Однако не совсем ясно, как использовать этот способ, если фактический объем выпуска продукции за срок полезного использования основных средств будет существенно отличаться от запланированного в большую или меньшую сторону, или первоначальная стоимость основных средств может в результате их переоценки измениться.

Следует отметить, что в целях бухгалтерского учета предприятие может применять в зависимости от конкретных условий все четыре метода начисления амортизации.

Поскольку на любом предприятии имеются различные группы основных средств (здания, сооружения, машины и т. д.), по каждой из групп можно выбирать любой из четырех вышеперечисленных способов начисления амортизации. При этом применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Таким образом, выбор метода начисления амортизационных отчислений – важный вопрос. Он должен быть в обязательном порядке закреплен в учетной политике предприятия.

В целях налогообложения предприятие может использовать линейный и нелинейный методы начисления. Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, входящим в 8 – 10 амортизационные группы.

К остальным основным средствам предприятие вправе применять либо линейный, либо нелинейный метод.

По основным средствам, введенным в действие с 1 января 2002 г., т. е. после вступления в силу гл. 25 НК РФ, начисление амортизации осуществляется следующим образом.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле

![]()

где На– норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; Тн– срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле

![]()

где На– норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; Тн– срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

По основным средствам, введенным в эксплуатацию до 1 января 2002 г., исчисление амортизации производится исходя из остаточной стоимости вне зависимости от выбранного предприятием–налогоплательщиком метода ее начисления.

Срок полезного использования основных средств, введенных в эксплуатацию до 1 января 2002 г., устанавливается налогоплательщиком самостоятельно по состоянию на 1 января 2002 г. с учетом Классификации основных средств, определяемой Правительством РФ, и сроков полезного использования по амортизационным группам, установленным ст. 258 НК РФ.

При этом для расчета суммы амортизации как при применении линейного метода начисления амортизации, так и нелинейного, норма амортизации должна определяться из оставшегося срока полезного использования объекта основных средств.

Независимо от применяемого способа начисления и для целей налогообложения, и в бухгалтерском учете расчет сумм амортизации предприятия производят ежемесячно в размере 1/12 от годовой нормы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Следует учитывать, что, несмотря на то, что амортизационные отчисления включаются в себестоимость продукции в качестве одного из видов расходов по обычным видам деятельности в отличие от других статей себестоимости, процесс амортизации не ведет к оттоку финансовых средств, так как амортизационные отчисления возмещаются после реализации продукции.

Амортизационные отчисления являются важнейшим собственным источником финансирования предприятия. И, исходя из своей экономической сущности, они должны использоваться на простое и расширенное воспроизводство.

Для накопления амортизационных отчислений в более короткие сроки используют механизм ускоренной амортизации.

Важнейшим направлением реформирования системы амортизации является расширение масштабов применения механизма ускоренной амортизации как средства мобилизации в сжатые сроки финансовых ресурсов для инвестирования.

Под ускоренной амортизацией понимают метод более быстрого переноса, в более короткие сроки, чем полезный период функционирования, стоимости основных средств на себестоимость выпускаемой продукции.

После введения в действие ПБУ № 6/01 имеют место два похода к применению механизма ускоренной амортизации.

Первый подход основан на реализации Постановления Правительства РФ от 19.08.1994 № 967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов». Согласно этому постановлению, при введении ускоренной амортизации применяется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2.

Право применения механизма ускоренной амортизации предусматривается только по отношению к активной части основных средств с нормативным сроком службы более 3 лет по перечню эффективных машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению.

Следует иметь в виду, что льготные условия начисления амортизации установлены и для малых предприятий, которым предоставлено право применять ускоренную амортизацию основных производственных средств с отнесением затрат на издержки производства (обращения) в размере, в 2 раза превышающем нормы, установленные для соответствующих видов основных средств.

Кроме того, в соответствии с Федеральным законом от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» наряду с применением ускоренной амортизации субъекты малого предпринимательства могут списывать в первый год эксплуатации дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных средств со сроком службы более 3 лет.

Субъект малого предпринимательства может списать приведенную выше сумму единовременно или в ином порядке (по решению руководителя организации). При этом следует иметь в виду, что решение о применении механизма ускоренной амортизации и дополнительного списания в качестве амортизационных отчислений до 50% первоначальной стоимости основных средств со сроком службы свыше 3 лет должно быть зафиксировано в начале отчетного года как элемент учетной политики. В случае прекращения деятельности малого предприятия до истечения одного года с момента ввода его в действие суммы дополнительно начисленной амортизации подлежат восстановлению за счет увеличения показателя финансовых результатов указанного предприятия.

Второй подход к применению механизма ускоренной амортизации реализуется через использование нелинейных методов ее начисления. В частности, метод суммы чисел лет срока полезного использования, метод уменьшаемого остатка являются методами ускоренной амортизации. И применяться они могут не только к активной части основных средств, а ко всей их массе.

Применение механизма ускоренной амортизации позволяет:

интенсифицировать процесс обновления основных производственных средств на предприятии;

накопить достаточные средства для воспроизводства основных средств;

поддерживать их на высоком техническом уровне;

уменьшить налог на прибыль.

Таким образом, ускоренная амортизация применяется при необходимости создания условий для быстрейшего внедрения в практику прогрессивного, высокопроизводительного оборудования, а следовательно, для повышения конкурентоспособности предприятия.

Но в конечном итоге, учитывая, что, с одной стороны, ускоренная амортизация ведет к увеличению себестоимости продукции, а с другой – к снижению налога на прибыль, каждое предприятие должно решить целесообразно ли ему применять этот механизм. Возможности же применения механизма ускоренной амортизации расширяются в связи с предоставлением предприятиям в настоящее время права самостоятельно устанавливать срок полезного использования всех объектов основных средств.

Если предприятие принимает решение о начислении механизма ускоренной амортизации, то оно должно быть оформлено как элемент учетной политики.

Воспроизводство основных средств

В условиях рынка важную роль играет воспроизводство основных средств, так как оно характеризует количественное и качественное состояние основных средств. Основная задача заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретении новой техники, реконструкции и технического перевооружения производства. Основная цель – обеспечение предприятий основными средствами в необходимом качественном и количественном составе, а также поддержание их в рабочем состоянии.

Существуют различные формы простого и расширенного воспроизводства основных средств. Формы простого воспроизводства – замена устаревших средств труда и капитальный ремонт их.

К формам расширенного воспроизводства основных средств относятся новое строительство, расширение действующих предприятий, реконструкция и техническое перевооружение, модернизация оборудования.

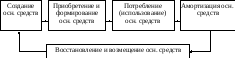

Воспроизводство основных средств – сложный процесс, включающий в себя следующие стадии (см. рис. 2.3):

создание (приобретение);

потребление;

амортизацию;

восстановление и возмещение.

Стадии воспроизводства основных средств состоят из двух частей. Одна часть – это создание основных средств, что чаще всего происходит вне предприятия. Вторая часть – это стадии, которые осуществляются внутри предприятия.

Создание основных средств происходит в двух сферах: в строительной индустрии и машиностроении, в том числе приборостроении.

Начальной стадией воспроизводства основных средств на предприятиях является стадия их приобретения и формирования.

Для нового предприятия процесс формирования означает – строительство зданий и сооружений, приобретение оборудования.

Р ис.

2.3. Стадии воспроизводства основных

средств.

ис.

2.3. Стадии воспроизводства основных

средств.

Для действующего предприятия формирование основных средств включает следующие этапы: инвентаризацию существующих и использующих основных средств с целью выявления устаревших и изношенных элементов основных средств; анализ соответствия существующего оборудования технологии и организации производства.

Завершает воспроизводство основных средств процесс их восстановления и возмещения.

В процессе эксплуатации основные средства теряют свои первоначальные качества (изнашиваются), равномерно переносят часть стоимости на вновь создаваемый продукт (товар, работы, услуги). Частично это компенсируется посредством начисления амортизации.

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции (см. рис. 2.4).

Эффективность работы предприятия в значительной мере зависит от состояния основных средств, прежде всего основного технологического оборудования. Процесс производства строительных материалов осуществляется преимущественно непрерывно в условиях переменных температурных режимов обжига при высоких температурах воздействия на обрабатываемый материал влаги, горячих паров и газов. Все это вызывает усиленный износ основного технологического оборудования. Это предъявляет высокие требования к качеству, износоустойчивости отдельных деталей и узлов машин и оборудования, хорошую организацию эксплуатации и ремонта его.

Основные средства цементной промышленности России характеризуются не только высоким, но и все прогрессирующим износом, который достиг в среднем 57%, а по активной части – 77%.

Такое положение сложилось в результате длительного развития отрасли по экстенсивному пути, когда оставались морально и физически изношенные основные средства. Процесс старения оборудования цементной промышленности ускорился в период экономической реформы из-за прекращения централизованного финансирования технического перевооружения и реконструкции действующих предприятий.

В настоящее время численность ремонтного и обслуживающего персонала достигает в среднем 20-25% списочного состава работающих, а расходы ремонтных работ себестоимости продукции составляют более 20%. Причем затраты на эксплуатацию и ремонт оборудования возрастают по мере увеличения парка оборудования.

-

Ремонт

Реконструкция

Модернизация

Комбинированный способ

-

текущий

средний

капитальный

особо сложный

Требуется

разделения

затрат

на

ремонт

на мо-дерниза-

цию

Рис. 2.4. Восстановление объектов основных средств

Для поддержания работоспособности оборудования на предприятиях строительных материалов с 1 января 1988 г. внедрена система СТОиР (система технического обслуживания и ремонта) вместо системы планово-предупредительного ремонта оборудования (ППР), введенной с 1 января 1980 г.

Система СТОиР имеет следующие особенности и отличия от системы ППР:

она базируется на новых нормативных сроках службы оборудования;

в ней учтена практика использования подотраслевых систем ППР СМ и других отраслей народного хозяйства;

уделено важное место профилактическим мероприятиям: усилению роли технического обслуживания, повышению требовательности к обслуживающему персоналу, эффективности средств диагностики и контроля;

особое внимание уделено обеспечению качества технического обслуживания и ремонтов;

пересмотрены структуры ремонтных циклов и их продолжительность и т.д.

СТОиР предусматривает комплекс профилактических мероприятий по поддержанию работоспособности или исправности оборудования и его восстановление. Она предусматривает предварительное изготовление сменных изделий и узлов, планирование ремонтных работ и потребность в трудовых и материальных ресурсах, установление нормативов трудовых затрат на все виды плановых ремонтов.

СТОиР направлена на повышение эффективности использования технологического оборудования в процессе эксплуатации.

Система СТОиР разработана по подотраслям промышленности строительных материалов.

Основное содержание СТОиР:

система технического обслуживания оборудования– это комплекс организационно-технических мероприятий по поддержанию работоспособности или исправленности оборудования. Это позволяет резко улучшить техническое состояние оборудования в процессе эксплуатации, проведение ремонтных работ в установленные сроки.

СТОиР обеспечивает сохранность оборудования, предупреждает его преждевременный износ, обеспечивает высокий коэффициент использования.

Целью технического обслуживания является своевременное устранение неисправностей и дефектов оборудования в период между плановыми ремонтами. Техническое обслуживание (ТО) оборудования предусматривает:

внутрисменное (ежесменное) техническое обслуживание (ЕТО), которое является основным профилактическим мероприятием, направленным на обеспечение работоспособности и предотвращения внезапных отказов оборудования в период между плановыми ремонтами. Выполнение ЕТО возлагается на эксплуатационный и дежурный персонал производственных цехов.

периодическое техническое обслуживание (ПТО). Основным назначением ПТО является выявление дефектов и устранение неисправностей, которые не могут быть обнаружены в период работы оборудования. В процессе ПТО производится замена быстроизнашивающейся детали, определяется техническое состояние наиболее ответственных узлов, механизмов и других элементов оборудования, выполняются мелкие ремонтные работы.

Для проведения ПТО наряду с эксплуатационным и дежурным ремонтным персоналом может привлекаться ремонтный персонал производственных ремонтно-механических цехов.

СТОиР предусматривает плановые ремонты двух видов: текущие и капитальные. Для цементных предприятий для оборудования с большой разницей долговечности и ремонтопригодности его составных частей предусматривается два текущих (Т1 и Т2) и два капитальных (К1 и К2) ремонта.

Основным видом ремонта, направленным на восстановление работоспособности оборудования, является текущий ремонт. Этот ремонт выполняется для обеспечения или восстановления работоспособности, замены и восстановления отдельных частей.

Текущий ремонт основного технологического оборудования вращающихся печей (Т1 и Т2) производится силами специализированных ремонтных организаций совместно с ремонтным персоналом завода. Текущий ремонт прочего технологического оборудования осуществляется ремонтным персоналом предприятия.

Капитальный ремонт– это ремонт оборудования с установленной периодичностью не менее одного года, в процессе которого производится полная разборка, замена или восстановление всех дефектных деталей узлов, ремонт или замена фундаментов, регулировка и опробование оборудования вхолостую и под подгрузкой. При капитальном ремонте выполняются также все работы, предусмотренные для текущего ремонта. Капитальный ремонт технологического оборудования производится силами специализированных ремонтных организаций с привлечением ремонтного персонала завода.

СТОиР технологического оборудования базируется на планово-предупредительном ремонте (ППР), который проводится заранее в определенные сроки, обеспечивающие предупреждение изнашивания деталей и уменьшение потерь в производстве из-за неисправности и ремонта оборудования.

Дальнейшим совершенствованием системы ППР является система регламентированного технического обслуживания (РТО), обеспечивающая уменьшение влияния субъективных факторов, повышение качества работ и оптимизацию затрат на текущие ремонты и технические обслуживания в периоды между капитальными ремонтами. Основная особенность системы РТО заключается в новом подходе к организации технического обслуживания и текущего ремонта благодаря выполнению комплекса профилактических работ.

Графики технического обслуживания и ремонтов разрабатываются с учетом основных нормативов продолжительности ремонтного цикла, его структуры и длительности межремонтных периодов.

Ремонтный цикл– период эксплуатации оборудования между двумя капитальными ремонтами. Продолжительность ремонтного цикла зависит от вида и особенностей оборудования, а также от условий его эксплуатации.

Структура ремонтного циклаопределяется установленными нормативами и последовательностью выполнения ремонтов и периодического технического обслуживания в период между двумя капитальными ремонтами.

Периодичность технического обслуживания определяется в основном сроком службы самых быстро изнашивающихся деталей.

Периодичность текущих ремонтов устанавливается с учетом регламентированных заводами-изготовителями сроком службы изнашивающихся узлов и деталей оборудования, а также стойкостью футеровки.

Периодичность капитальных ремонтов определяется сроком службы основных деталей и техническим состоянием узлов и механизмов оборудования.

Межремонтным периодомназывается время эксплуатации оборудования между двумя последовательно проведенными плановыми ремонтами.

Для планирования объема ремонтных работ и численности ремонтных рабочих в СТОиР приведены нормативы трудоемкости ремонта по видам технологического оборудования.

Для расчета простоев технологического оборудования приведена структура ремонтного цикла цементной мельницы диаметром 3,2 х 15 м.

Таблица 2.4

Структура ремонтного цикла, периодичность, продолжительность и трудоемкость технического обслуживания и ремонтов

|

Структура ремонтного цикла оборудования |

Ремонт и техническое обслуживание | |||

|

Вид |

Перио-дичность, ч |

Продол-житель-ность, ч |

Число в цикле | |

|

Цементная мельница 3,2 х 15 м

|

ПТО |

182 |

8 |

176 |

|

Т1 |

2190 |

96 |

12 | |

|

Т2 |

8760 |

168 |

3 | |

|

К |

35040 |

264 |

1 | |

На основании данных табл. 2.4 определяем количество ремонтов и ПТО по следующей формуле:

![]() ,

,

где Ткал– календарный фонд работы оборудования для непрерывного режима – 8760 маш.-ч;Тпер – периодичность ремонтов и ПТО, маш.-ч.

ПТО:

![]()

Т1

:![]()

Т2

:![]()

К:

![]() через 4 года,

через 4 года,

в данном году капитальный ремонт проводится.

Простои цементной мельницы за год

Тпр =Кр ·Тр ,

где Тр – продолжительность простоев на отдельные ремонты и техническое обслуживание, маш.-ч.

ПТО: Тпр = 48·8 = 384 маш.-ч.,

Т1 :Тпр = 4·96 = 384 маш.-ч.,

Т2 :Тпр = 1·168 = 168 маш.-ч.,

К: Тпр = 1·264 = 264 маш.-ч.

Сумма простоев на ремонты и ПТО составит

ΣТпр = 384 + 384 + 168 + 264 = 1200 маш.-ч.

Эффективный фонд времени работы и оборудования при непрерывном производстве:

Тэф маш =Ткал – ΣТпр = 8760 – 1200 = 7560 маш.-ч.

Для технологического оборудования на некоторых предприятиях народного хозяйства применяется средний ремонт с периодичностью до одного года.

Капитальный ремонт зданий и сооружений – работы капитального характера, при которых производится смена изношенных конструкций и деталей или замене их на более прочные и экономичные, улучшающие эксплуатационные возможности объектов.

Стоимость работ по поддержанию основных производственных средств в рабочем состоянии (расходы на технический осмотр, на проведение текущего, среднего и капитального ремонтов) включаются в состав издержек производства. Стоимость прочих затрат (по модернизации или реконструкции) в себестоимость продукции не включается, так как эти расходы представляют собой затраты капитального характера.

Затраты на ремонт предварительно отражаются в составе расходов будущих периодов с последующим списанием их в себестоимость равными долями ежемесячно.

С 1 января 1991 г. на предприятиях для равномерного списания затрат создается специальный ремонтный фонд при проведении в течение ряда лет особо сложных видов ремонтов.

Одновременно с капитальным ремонтом должны производится работы по модернизации и реконструкции оборудования, внедрения новой техники. Это проводится с целью устранения морального и физического износа оборудования.

Модернизация оборудования– улучшение технико-экономических показателей оборудования (мощность, производительность, коэффициент использования) в соответствии с современными требованиями; повышение его надежности и ремонтопригодности, уменьшение затрат на эксплуатацию; снижение расхода электроэнергии и топлива; автоматизация управления и т.д.

Реконструкция оборудования– улучшение основных технологических параметров агрегата (перевод на энергосберегающие технологии, увеличение производительности и т.д.), при которых, как правило, производится возведение, усиление или замена фундаментов и металлоконструкций, увеличение мощности приводов и т.п.

В соответствии с п. 5.2. ПБУ № 6/01 «Учет основных средств», затраты на модернизацию и реконструкцию объектов основных средств могут увеличивать первоначальную стоимость таких объектов и относятся на добавочный капитал.

Наибольшую сложность представляют собой разделение расходов на затраты текущего характера, включаемые в себестоимость, и расходы капитального характера, увеличивающие стоимость основных средств при проведении капитального ремонта и модернизации. Поэтому возникает проблема организации раздельного учета затрат.

Практика показывает, что большинство предприятий ведет восстановительные работы «комбинированным» способом, осуществляя одновременный капитальный ремонт и модернизацию (реконструкцию) основных средств.

Для правильного отражения в учете следует обратить особое внимание на Положение ПБУ № 6/01 «Учет основных средств», а также Методические указания по бухгалтерскому учету основных средств.

Модернизация и реконструкция оборудования на предприятиях проводится за счет собственных средств (амортизационные отчисления на полное восстановление основных средств, долгосрочных инвестиций и т.д.).

Основные направления снижения затрат на ремонт технологического оборудования:

своевременное проведения ППР, что сокращает простой оборудования и затраты на ремонт;

повышение качества технического обслуживания и ответственности эксплуатационного, обслуживающего дежурного и ремонтного персонала цехов;

рациональная централизация текущих и капитальных ремонтов оборудования с целью обеспечения оптимального соотношения состава и объемов ремонтных работ, выполняемых персоналом производственных и ремонтных цехов промышленных предприятий и специализированных ремонтных организаций;

максимальное применение узлового и агрегатного методов ремонтов оборудования;

улучшение учета и систематического анализа причин внеплановых простоев оборудования;

совершенствование учета и снижения уровня трудовых и материальных затрат на ремонты оборудования;

централизация и специализация производства запасных частей к оборудованию, повышение их качества;

разработка и внедрение типовых технологических процессов ремонтов оборудования;

улучшение технической вооруженности ремонтного персонала средствами механизации тяжелых и трудоемких процессов;

повышение квалификации и уровня специализации ремонтного персонала;

внедрение экономико-математических методов при планировании ремонтов, внедрение гарантийных ремонтов.

Показатели эффективности использования основных средств

В условиях рыночных отношений целесообразность любого вида деятельности определяется его экономической эффективностью, возможностью получения необходимого размера прибыли и уровнем рентабельности производства.

Решающую роль в этом играют основные средства, особенно их активная часть.

Эффективность основных средств формируется как в процессе их создания, так и в процессе эксплуатации их на предприятиях.

В процессе создания основных средств выявляется максимальная возможная эффективность основных средств. Но в условиях ограниченных возможностей предприятий по обновлению парка оборудования и реконструкции производства важная роль принадлежит повышению эффективности использования основных средств в процессе эксплуатации.

Для характеристики эффективности использования основных средств применяется система показателей: обобщающие и частные (натуральные) показатели.

К обобщающим показателям относят:

фондоотдачу, в том числе активной части;

фондоемкость;

фондовооруженность труда;

техническую фондовооружденность труда;

энерговооруженность труда;

производительность труда;

коэффициенты обновления и выбытия всех основных средств, в том числе активной части;

рентабельность всего имущества и рентабельность основных фондов.

Показатель фондоотдачи рассчитывается по формуле, руб/руб

![]() ;

;

![]() ;

;![]() ,

,

где Тп – выпуск товарной продукции, тыс. руб.; Тр – реализованная продукция, тыс. руб.; В – валовая продукция, тыс. руб.; Ос – среднегодовая стоимость основных средств, тыс. руб.

Фондоотдача активной части основных средств рассчитывается по следующим формулам:

![]() ;

;

;

; ,

,

где Ос а – стоимость активной части основных средств, тыс. руб.

Фондоотдача показывает, сколько продукции можно получить с каждого рубля основных средств.

Фондоотдача еще может определяться по формуле

![]() ,

,

где ПТ – производительность труда, тыс. руб/чел.; Фв – фондовооруженность труда, тыс. руб/чел.

Если на предприятии темпы роста производительности труда опережают темпы роста фондовооруженности труда, то это приводит к повышению фондоотдачи.

Поэтому на предприятиях, создающих основные средства (машины и оборудования), необходимо добиваться, чтобы стоимость их росла медленнее, чем интенсивность машин.

Обратным показателем фондоотдачи является фондоемкость продукции, руб/руб:

![]() ;

;

![]() ;

;![]() .

.

Практика многих предприятий показывает, что при правильном использовании основных средств можно обеспечить рост фондоотдачи или снижение фондоемкости.

Управление показателем фондоотдачи на предприятиях, особенно по отдельным подразделениям, обусловлено трудностями, связанными с существующей системой учета.