2.3. Газовая промышленность

Сегодня газовая промышленность России представляет собой единый комплекс, деятельность которого направлена на решение широкого круга задач, включая геологоразведочные работы на суше и морском шельфе, бурение разведочных и эксплуатационных скважин, добычу и переработку природного газа, газового конденсата и нефти, транспорт и распределение газа и газового конденсата, подземное хранение газа, использование газа в качестве моторного топлива, производство бытовой и промышленной газовой аппаратуры, ремонт и восстановление газопроводов и оборудования, научно-исследовательские и проектные разработки, машиностроение и строительно-монтажные работы.

Разведанные запасы газа России на сегодняшний день составляют более 46 триллионов кубических метров. Причем из общих разведанных запасов газа промышленных категорий около 80 процентов приходится на месторождения Западной Сибири [10, с. 12].

Транспортировка газа от месторождений до потребителя осуществляется по уникальной газотранспортной системе, включающей более 150 тысяч километров магистральных газопроводов, 689 компрессорных цехов мощностью более 42 миллионов киловатт, 22 объекта подземного хранения газа. Протяженность газораспределительных сетей составляет 359 тысяч километров [19, с. 45].

В настоящее время система газоснабжения России - основополагающий элемент национальной экономики, от надежного и эффективного функционирования которого непосредственно зависит ее нормальная работа и жизнеобеспечение всех граждан России. Газовая отрасль занимает 8% в структуре ВВП, обеспечивает значительную часть доходов бюджета, а также более 19% поступлений валютной выручки государства за счет экспортных поставок газа (45% в структуре экспорта топлива из России). В России ежегодно потребляется (с учетом расхода газа на технологические нужды системы газоснабжения) 410 млрд.куб.м газа, или более 70% от всего объема газа, добываемого в стране. Масштабы внутреннего рынка, начиная с 1998 года, стабильны и имеют тенденцию к некоторому росту (3,3% в год). Газ составляет 50% в структуре баланса первичных энергоносителей в стране и будет оставаться основным топливным ресурсом, но с постепенным сокращением его доли в потреблении топливно-энергетических ресурсов до 45% к 2010 году [19, с. 48].

Динамичное развитие газового сектора способно обеспечить поступательное движение и другим отраслям экономики. В условиях наметившегося экономического подъема обеспечение газом платежеспособных российских потребителей представляется одной из основных задач по модернизации экономики и обеспечению ее поступательного развития.

Сырьевая база природного газа в России, как ее разведанная, так и прогнозная часть, достаточна и надежна для текущего и перспективного обеспечения потребностей внутреннего рынка и нужд экспорта. Разведанные запасы природного газа составляют около 47 трлн.куб.м, в том числе в Западной Сибири - около 35 трлн.куб.м (74%). Ближайшие для освоения ресурсы газа оцениваются в 100 трлн.куб.м, в том числе по Западной Сибири - около 51 трлн.куб.м (северные районы). Такого объема запасов достаточно для обеспечения ежегодной добычи газа в размере 700 млрд. куб. м в течение 60-80 лет [12, с. 39].

Особенностью разведанных запасов является их высокая степень концентрации в отдельных регионах страны, в основном, на севере Западной Сибири. 75 процентов этих запасов сосредоточено на 21 крупном месторождении. Большинство месторождений газа эксплуатируется уже 15-25 лет, причем все четыре крупнейшие месторождения газа (Уренгойское, Ямбургское, Медвежье и Вынгапурское), на долю которых приходится около 80% текущей добычи, уже вступили в падающую фазу.

Протяженность магистральных газопроводов и отводов, входящих в газотранспортную систему, составляет 154,8 тыс. км (газопроводы диаметром 1020, 1220 и 1420 мм составляют более 62%). В систему входят газоперекачивающие агрегаты установленной мощностью около 42,6 млн. кВт и 3645 газораспределительных станций, обеспечивающих выдачу газа в газораспределительные системы (системы газопроводов низкого и среднего давления, обеспечивающие доставку газа розничным потребителям). Техническое состояние газотранспортной системы требует ее существенной модернизации: износ основных производственных фондов здесь составляет 56%, в том числе оборудования компрессорных станций - более 89%. Технически возможная производительность газотранспортной системы ограничена, и составляет 518,1 млрд. куб. м в год, что ниже ее проектной производительности (577,8 млрд.куб.м в год) на 59,7 млрд.куб.м. [12, с. 42]

Состав участников сложившегося рынка газа включает производителей газа, газосбытовые компании, газораспределительные организации, операторов инфраструктуры (газотранспортные организации) и потребителей газа. Рынок газа в определенной степени сегментирован, что обусловлено естественной территориальной изоляцией от Единой системы газоснабжения ряда регионов добычи газа (месторождения Республики Саха-Якутия, Таймырского автономного округа, Камчатки и Сахалина).

В сфере добычи газа основную долю (90%) занимает ОАО «Газпром». В значительной степени это обусловлено концентрацией запасов газа в отдельных крупных месторождениях и структурой выданных лицензий на их разработку.

Независимые организации владеют примерно 30% лицензий на освоение запасов газа и имеют право реализовывать его по свободным рыночным ценам, но их доля в совокупных объемах добычи и поставки газа на рынок составляет немногим более 10% [13].

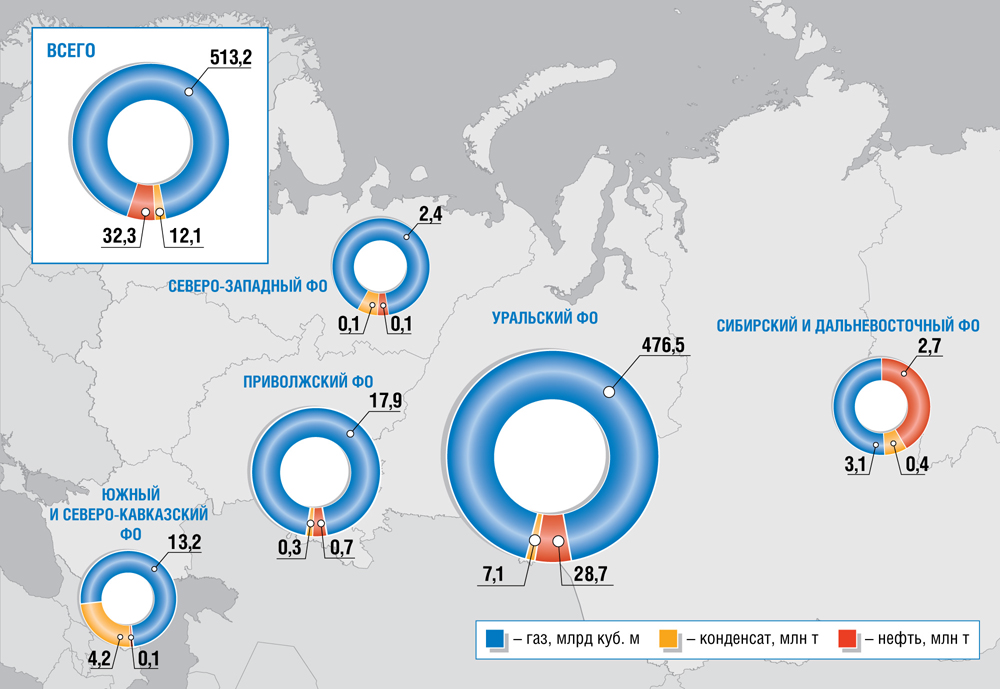

Добыча газа в России в разрезе федеральных округов представлена на рис. 4.

Рис.4. Добыча газа и нефти в РФ в 2011 г.

В условиях, когда основная часть газа реализуется потребителям на регулируемом секторе рынка газа, возможности использовать указанное право у независимых производителей весьма ограничены.

Сфера транспортировки газа по магистральным трубопроводам отнесена к естественно монопольным видам деятельности. Этот вид услуг предоставляет ОАО «Газпром», являющееся собственником газотранспортных сетей.

Сектор газораспределения, в котором действует достаточно большое количество организаций (в основном в форме акционерных обществ), также функционирует в регулируемом режиме естественно монопольных видов деятельности.

Несмотря на то, что к сфере естественных монополий законодательством отнесены только услуги по транспортировке газа по трубопроводам, включая магистральные, по решению Правительства Российской Федерации осуществляется государственное регулирование оптовых цен на газ, поставляемый конечным потребителям.

Таким образом, основная доля поставляемого на российский рынок газа реализуется по оптовым ценам, директивно устанавливаемым уполномоченным регулирующим органом.

Помимо оптовых цен и тарифов на услуги по транспортировке газа по магистральным сетям трубопроводов, оказываемые независимым организациям, этим органом регулируются тарифы на услуги по транспортировке газа по распределительным сетям трубопроводов, а также размер платы за снабженческо-сбытовые услуги, оказываемые конечным потребителям [12, с. 56].

На рис.5. представлена схема потребления природного газа в РФ.

Рис. 5. Структура продаж газа по группам потребителей в 2011 году

Рынок сжиженного углеводородного газа (СУГ) является сравнительно небольшим, но динамично развивающимся мировым рынком углеводородных топлив для автотранспорта.

За последние 15 лет среднегодовой темп роста спроса на сжиженные нефтяные газы в Российской Федерации составляет 3,6% в год [13].

Основными участниками рынка СУГ являются:

1. Заводы - производители (газоперерабатывающие заводы ОАО «Газпром», газоперерабатывающие заводы нефтяной промышленности, нефтеперерабатывающие заводы, нефтехимические комбинаты);

2. Компании - операторы по централизованной поставке СУГ на рынок (поставщики)

3. Компании по транспортировке СУГ от заводов-производителей до кустовых баз и газонаполнительных станций и пунктов;

4. Газонаполнительные станции (ГИС) и кустовые базы, осуществляющие слив/налив и хранение СУГ (оптовое звено);

5. Газонаполнительные пункты, групповые емкостные установки, осуществляющие хранение СУГ, заправку и обмен бытовых газовых баллонов (розничное звено);

6. Автомобильные газозаправочные станции (АГЗС) осуществляющие хранение и установку газобаллонного оборудования;

7. Потребители - коммунально-бытовой сектор, население, промышленные предприятия [12, с. 44].

На данный момент лидерами на рынке производства сжиженного газа в России являются ОАО «Газпром» и ОАО «СИБУР», на долю которых приходится около 60% в общем объеме российского производства сжиженного газа. Остальная доля рынка приходятся на нефтеперерабатывающие предприятия, которые входят в состав крупных нефтяных компаний («Сургутнефтегаз», «СИДАНКО», «Роснефть», «ТНК», «НК ЛУКОЙЛ» и др.). Сжиженный газ на данных предприятиях производится в процессе переработки нефти [11, с. 27].

Сырьем для производства сжиженного газа является природный газ, нефтяные попутные газы, газовый конденсат и нефть. Сжиженный газ в Российской Федерации производится на нефтехимических, нефтеперерабатывающих и газоперерабатывающих предприятиях. При нефтепереработке сжиженный газ фактически является дополнительным продуктом при получении бензинов и прочих продуктов. В отраслях газопереработки и частично в нефтехимии производимый сжиженный газ является основным продуктом для реализации и/или последующей переработки в продукцию более высоких переделов.

В последние годы успешно развивается сектор рынка сжиженного газа, используемого в качестве автомобильного топлива. Объем данного сектора розничного рынка оценивается в настоящее время в 300-400 тыс. тонн в год [18, с. 178].

В данном секторе сжиженный газ конкурирует с автомобильными бензинами.

В последнее время получило развитие использование сжиженного газа в коммерческих целях: для приготовления пищи на продажу, для отопления небольших помещений и т.д.