шпоргалка / шпора (17)

.docОсновные фонды предприятия.

Основные фонды- это совокупность средств труда, функционирующих в неизменной натуральной форме в течении длительного времени и переносящих свою стоимость на готовый продукт частями по мере износа.

Классификация ОФ.

-

земельные участки

-

здания

-

сооружения

-

передаточные устройства (линии связи)

-

машины и оборудование( cиловые, рабочие и измерительные и регулирующие приборы)

-

транспортные средства

-

производственный и хозяйственный инвентарь.

ОФ бывают производственные и непроизводственные. Производстенные: активные и пассивные. К непроизв. отн. Дома отдыха, детю учр, столовая, бассейн.

ОФ и виды износа.

ОПФ подвержены двум видам износа:

-

физический (ремонт, реконструкция, модернизация)

-

моральный (старение оборудования, ухудшение качества продукции,НТП- покупка нового или модернизация)

Учет и оценка ОПФ.

Учет может производиться в двух формах: натуральной (метр, штука) и денежной (рубли).

Методы оценки ОПФ выбираются согласнотипу стоимости того или иного оборудования.

Типы стоимости.

Первоначальная стоимость- включает фактические затраты по приобретению или производсту ОПФ, а также расходы на доставку и установку оборудования.

Восстановительная-опр путем переоценки оборудования с использованием конкретных коэф-тов пересчета с учетом инфляции и госкомстатом РФ.

Остаточная-данная стоимость опр как разница между первоначальной ст-ю и суммой, начисляемой амортизацией.

Амортизация.

- это возмещение ОФ путем их стоимости в затраты на выпуск продукции.

Норма амортизации- это установленные в процентных размерах амортизационные отчисления по каждому виду ОПФ.

На=![]() ,

где ФП-

первоначальная ст., Т-нормативны срок

службы определеного вида ОПФ.

,

где ФП-

первоначальная ст., Т-нормативны срок

службы определеного вида ОПФ.

Показатели, характеризующие работу ОПФ.

-

Фондоотдача- это коэф., показывающий отдачу от использования каждого вложенного рубля в ОПФ. Он должен расти.

, где В- выручкаот реализации продукции

за определенный период; ОПФСР-

среднегодовая стоимость ОФ за год.

, где В- выручкаот реализации продукции

за определенный период; ОПФСР-

среднегодовая стоимость ОФ за год. -

Фондоемкость-показатель обратный фондоемкости. Он должен уменьшаться. Это показ., который опр. стоимость ОФ, приходящихся на единицу продукции.

![]()

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

ОБОРОТНЫЕ СРЕДСТВА это совокупность денежных средств, необходимых для обеспечения непрерывного процесса производства и реализации продукции.

ОБОРОТНЫЕ СРЕДСТВА делятся на: производственные фонды и фонды обращения

Незавершенное

производство

Расходы будущих

периодов

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Д-Т-П-Т!-Д!

1 2 3

Первая стадия кругооборота это когда денежные средства из сферы обращения переходят в сферу производства. (Приобретение сырья)

Вторая стадия кругооборота характеризуется тем, что приобретенное сырье и материалы, участвуя в производственном процессе преобразуются в готовую продукцию или остаются на стадии незавершенного производства.

Третья стадия кругооборота рассматривает переход готовой продукции в денежную форму.

ИСТОЧНИКИ ОБОРОТНЫХ СРЕДСТВ

-

Уставной фонд предприятия.

-

Кредиты в банке

-

Кредиторская задолженность.

-

Часть прибыли, полученной от реализации продукции.

Показатели, характеризующие работу оборотных средств:

-

коэф. Оборачиваемости оборотных средств:

К_обор=Р/О*.

Р - стоимость реализованной продукции

О* - средний остаток оборотных средств

Данный коэффициент показывает сколько оборотов совершает каждый рубль оборотных средств. (Пр. Выручка от реализации составила 200 млн руб, средний остаток оборотных средств за тот же период – 40 млн.) К_об=200/40=5 (оборотов)

Средняя продолжительность одного оборота в днях: Д=Т/К_об

Т-продолжительность периода, за который сырье и материалы переходят в готовую продукцию.(30, 90, 360 дней).

Д=360/5=72 дня.

Коэф. закрепления оборотных средств: К_з=1/К_об - данный коэф. характеризует сумму остатка оборотных средств, приходящ. На один рубль выручки от реализации.

К_з=1/5=0.20 коп.

Нормы и нормативы оборотных средств.

Норма оборотных средств - это кол-во дней, в течение которых оборотные средства «связаны» в материальных запасах. Норма исчисляется в днях и рассчитывается на несколько лет вперед.

ЗАДАЧИ

1. Дано: выпуск продукции в плановом году: 300тыс. р

в отчетном году: 315тыс. р

среднегодовая стоимость ОПФ в плановом году: 120тыс. р

в отчетном году: 125тыс. р

Определить: Фо и ФЕ в плановом и в отчетном году.

![]()

![]()

![]()

![]()

,

где

,

где

ОПФнг-ст-ть ОФ на начало года;

ОПФвв- ст-ть введенных вновь на предприятие ОФ

ОПФлик-ст-ть выведенных из производственного процесса ОФ

Т для ОПФвв- это фактически отработанное время ОФ от момента введения до конца года.

Т для ОПФлик- это фактическое время работы фондов от начала года до месяца ликвидации.

2. Дано: ОПФнг=210млн. Р

ОПФвв с 1мая=15млн. Р

ОПФлик с 1 авг=12млн. Р

Найти ОПФср

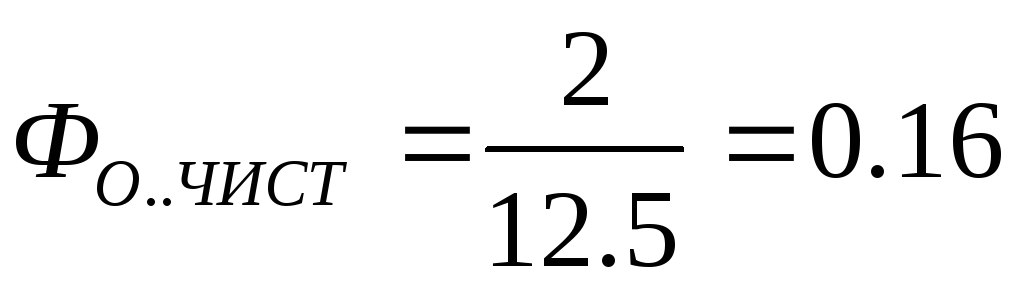

3. Дано: стоимость валовой продукции на конец года ВПкг=5млн. Р

Доля материальных затрат с учетом амортизации Lмз=0,6

Стоимость ОПФнг=12млн.р; ОПФвв с июля=2млн.р; ОПФлик с сент=1,5млн.р

Определить: ФО.ВАЛ. и ФО, ЧИСТ.

-

ОПФср=

-

ЧП=ВП(1-Lмз)=5(1-0,6)=2млн

-

4. Дано: Цена приобретения единицы оборудования: Цоб=5000р

Транспортномонтажные затраты: Зт.м=1000р

Коэффициент производительности труда в отрасли: Потр=0,03

Норма амортизации: На=10%=0,1

Период эксплуатации: Т=7лет

Определить первоначальную, восстановительную и остаточную стоимость.

Цпер.=5+1=6тыс

Цост=Цпер(1-( На *Т))=6(1-(0,1*7))=1,8p

Цост=Цпер(1-( На *Т))=6(1-(0,1*7))=1,8p

5. За отчетный период реализовано продукции на сумму 880тыс. руб. В следующем году запланировано увеличить объем реализации до 1200тыс. руб. Определить планируемое сокращение длительности оборота и сумму высвобожденных оборотных средств, если норматив оборотных средств увеличился от 100тыс. руб до 120 тыс. руб.

1) Определим сокращение длительности оборотов: Тоб=Fпл*ФН.об.ср./Nреал, где

Тоб- длительность оборота в днях Fпл-кол-во дней в планируемом периоде

ФН.об.ср-норматив оборотных средств; Nреал- объем реализованной продукции

Тоб. отч.=360*100/880=41 дн. Тоб. пл.=360*120/1200=36 дн.

2) Высвобожденные оборотные средства

Фвыс.об.ср=( Nреал/R0 пл)-( Nреал/ R0 отч), где R0- кол-во оборотов, совершаемых за год

R0 отч= Fотч/ Тоб. отч=360/41=8,8 об

R0 пл= Fпл/ Тоб. пл=360/36=10 об

Фвыс.об.ср=( 1200/10)-( 880/ 8,8)=120-100=20тыс

6. В отчетном году предприятие реализовало продукцию на сумму 10млн.руб. при нормативе оборотных средств в сумме 800тыс.руб. В планируемом году намечено увеличить объем выпуска продукции на 30%, при этом норматив оборотных средств увеличить на 50% за счет кредита банка. Как должна измениться длительность оборотных средств?

Тоб. отч.=360*0,8/10=28,8

Тоб. пл=360*1,2/13=33,23

-

В первом квартале предприятие реализовало продукции на 21 млн руб. Среднеквартальные остатки оборотных средств составили 2 млн руб. Во втором

квартале планируется увеличить объем реализованной продукции на 10%, а время одного оборота оборотных средств сократить на один день.

Определить : 1)коэф-нт оборачиваемости

и длительность одного оборота в первом квартале;

2) коэф-нт оборачиваемости

во втором квартале и абсолютную величину об. средств во втором квартале

3)найти высвобожденные оборотные средства в результате сокращения длительности одного оборота.

-

Определить норматив оборотных средств в незавершенном производстве, если известно, что выпуск продукции за год составит 12 тыс руб, а себестоимость одного изделия =1,5тыс руб Длительность производственного цикла изготовления изделий =5 дней. Коэф-нт нараствания затрат в незавершенном производстве=0,4.

NОДНОГО=12/360=33 единицы

Q=1.5*33=49,95 тыс руб

NОБ,СР =49,95*5*0,4=100 тыс

-

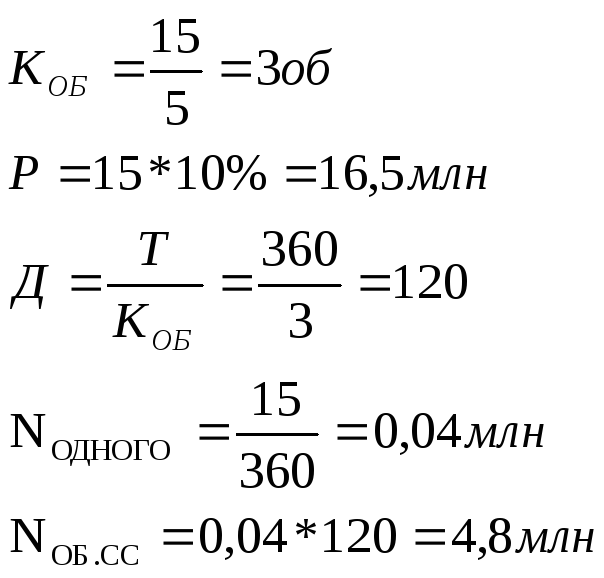

В отчетном году при среднегодовом нормативе оборотных средств =5 млн руб. было выпущено продукции на 15 млн руб.

Как должен измениться норматив оборотных средств, если напланируемый год предусматривается увеличение выпуска продукции на 10%, а коэф-нт оборачиваемости на 15%.