1.3 Этапы процесса управления предпринимательскими рисками

Управление как целенаправленное воздействие управляющей системы на управляемую обычно проявляется в виде множества взаимосвязанных между собой процессов подготовки, принятия и организации выполнения управленческих решений, составляющих технологию процесса управления.

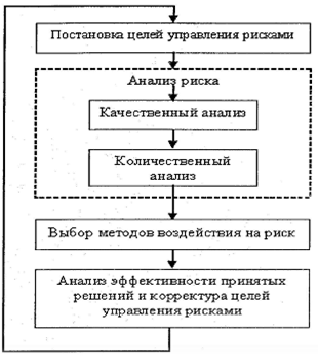

Весь процесс управления рисками можно отобразить следующим образом:

1. Постановка целей управления рисками;

2. Анализ риска;

3. Качественный анализ

4. Количественный анализ;

5. Выбор методов воздействия на риск;

6. Анализ эффективности принятых решений и корректура целей управления рисками, и к началу.

Представленные на схеме этапы процесса управления риском можно подразделить на две составляющие (группы) – анализ риска и меры по устранению и минимизации риска.

Рисунок 1.1 – Схема процесса управления рисками

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска.

Анализ риска включает сбор и обработку данных по аспектам риска, качественный и количественный анализ риска.

Меры по устранению и минимизации риска включают выбор и обоснование предельно допустимых уровней риска, выбор методов снижения риска, формирование вариантов рискового вложения капитала, оценку их оптимальности на основе сопоставления ожидаемой отдачи (прибыли и т.п.) и величины риска.

Сбор и обработка данных по аспектам риска – один из важнейших этапов процесса управление риском, поскольку процесс управления в первую очередь предполагает получение, переработку, передачу и практическое использование различного рода информации.

Полученная на этом этапе информация должна быть достоверной, качественно полноценной и своевременной. В зависимости от целей и характера рискового вложения капитала это может быть информация:

– о вероятности наступления рискового события;

– о финансовой устойчивости и платежеспособности партнеров, клиентов, конкурентов;

– о политической и экономической ситуации в стране партнера по внешнеэкономической деятельности;

– о состоянии рынка определенных товаров и услуг;

– об условиях страхования и др.

Источником такой информации могут быть данные об опыте подобных проектов в прошлом, мнения экспертов, различного рода аналитические обзоры, данные специализированных компаний.

Сбор и обработка информации является важным этапом процесса управления независимо от его конкретного содержания.

Однако в процессе управления риском к полноте и качеству информации предъявляются особые требования. Это обусловлено тем, что отсутствие полной информации является одним из существенных факторов риска, и принятие решений в условиях неполной информации служит источником дополнительных финансовых и других потерь и, следовательно, уменьшения прибыли.

В этих условиях информационное обеспечение процесса управления риском служит не только в качестве источника данных для анализа риска, но и само по себе является важным средством снижения уровня риска.

Таким образом, в процессе сбора и обработки информации следует стремиться к получению и использованию наиболее полной и достоверной информации.

Следует также учитывать и фактор времени – получение полной и достоверной информации требует значительных затрат времени, а в большинстве случаев решение необходимо принимать в ограниченные сроки.

В процессе сбора и обработки информации по аспектам риска следует стремиться к достижению оптимальной соотносительности между полнотой и качеством информации, с одной стороны, и стоимостью ее получения – с другой. В ряде случаев экономически целесообразнее работать с неполной информацией, чем собирать практически полную, но крайне дорогую информацию, требующую к тому же недопустимых затрат времени.

Особо важную роль играет информация в процессе качественного и количественного анализа риска.

Качественный анализ предполагает выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

– установление потенциальных зон риска;

– идентификацию всех возможных рисков;

– выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения.

В процессе качественного анализа важно не только установить все виды рисков, которые угрожают проекту, но и по возможности выявить возможные потери ресурсов, сопровождающие наступление рисковых событий.

Результаты качественного анализа служат важной исходной информацией для осуществления количественного анализа.

Количественный анализ предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На этом этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка уровня риска, определяется также допустимый в данной конкретной обстановке уровень риска.

Количественная оценка вероятности наступления отдельных рисков и то, во что они могут обойтись, позволяет выделить наиболее вероятные по возникновению и весомые по величине потерь риски, которые будут являться объектом дальнейшего анализа для принятия решения о целесообразности реализации проекта.

В литературе по проблеме риска приводится много различных методов количественной оценки риска, наиболее распространенными из которых являются статистический метод и метод экспертных оценок.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частотность получения того или иного экономического результата и составляется наиболее вероятный прогноз на будущее.

Статистический метод количественной оценки риска требует наличия значительного массива данных, которые не всегда имеются в распоряжении предпринимателя. Сбор и обработка данных могут весьма дорого обойтись. Поэтому часто при недостатке информации приходится прибегать к другим методам.

Суть экспертного метода заключается в получении количественных оценок риска на основании обработки мнений опытных предпринимателей или специалистов.

Применение этого метода особенно эффективно при решении сложных неформализуемых проблемных ситуаций, когда неполнота и недостоверность информации не позволяют использовать статистический или другие формализованные методы для количественной оценки риска.

К недостаткам этого метода относятся отсутствие гарантий достоверности полученных оценок, а также трудности в проведении опроса экспертов и обработке полученных данных.

Наиболее приемлемым вариантом для практики является комбинация из статистического и экспертного методов.

В результате проведения анализа риска получается картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми вырабатывается стратегия управления риском, и на этой основе – меры предотвращения и уменьшения риска.

Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.