Оборотно-сальдовая ведомость (осв)

Оборотно-сальдовая ведомость – регистр б/у, в котором группируется информация по всем счетам (сальдо и обороты: дебетовый и кредитовый).

|

№ и наим. счета |

|

Обороты |

|

|||||

|

Д |

К |

Д |

К |

Д |

К |

|||

|

01 «ОС» |

× |

- |

× |

× |

× |

- |

||

|

02 «Амортизация ОС» |

- |

× |

× |

× |

- |

× |

||

|

….. |

|

|

|

|

|

|

||

|

99«Прибыли и убытки (прибыль)» |

- |

× |

× |

× |

× |

- |

||

|

Итого |

|

|

|

|

|

|

||

Актив на НОП = Пассив на НОП Не попадут в ББ Актив на КОП = Пассив на КОП

Смешанные счета не имеют закрепленных сальдовых остатков, сальдовые остатки на смешанных счетах отражаются по Д или по К в зависимости от того, что в данный момент учитывается (средства или источники).

Если средства,

то

записывается в Д,

записывается в Д,

рассчитывается как для активного счета.

Если

рассчитывается как для активного счета.

Если

получилось

положительное, то оно записывается

также в Д, если отрицательное 0 то

записывается положительное, но в К.

получилось

положительное, то оно записывается

также в Д, если отрицательное 0 то

записывается положительное, но в К.

Если источники,

то - по К,

- по К,

рассчитывается как для пассивного

счета. Если

рассчитывается как для пассивного

счета. Если

положительное, то записывается в К, если

отрицательное

положительное, то записывается в К, если

отрицательное

,

то записывается положительное, но в Д.

,

то записывается положительное, но в Д.

Правило составления ОСВ:

-

=

=

- т.к. сумма средств равна сумме источников

- т.к. сумма средств равна сумме источников -

- т.к. применяется

метод двойной записи

- т.к. применяется

метод двойной записи -

=

=

- как в 1 случае

- как в 1 случае

Бухгалтерский баланс (бб)

ББ – регистр б/у, который одновременно является формой бухгалтерской отчетности.

Он составляется ежемесячно, нарастающим итогом с начала года.

Например, за январь, за январь-февраль, за январь-март и т.д.

ББ составляется на основе ОСВ. Он представляет собой двухстороннюю таблицу, состоящую из актива и пассива.

В активе отражаются хоз. средства, в пассиве – источники. Т.к. в ББ отражаются только сальдовые остатки, его называют сальдовым.

Итог баланса называется валютой.

Важнейшей особенностью ББ является равенство валюты по активу и валюты по пассиву.

|

Актив |

НОП |

КОП |

Пассив |

НОП |

КОП |

|

I.Внеоборотные активы

- основные средства - НМА остаточная ст-ть - долгосрочные финансовые вложения - капитальные вложения (прочие внеоборотные активы)

II.Оборотные активы - запасы 1) материалы 2) незавершенное производство 3) готовая продукция 4) товары 5) расходы будущих периодов 6) НДС по приобретенным ценностям - дебиторская задолженность - денежные средства и краткосрочные финансовые вложения |

|

|

III.Капитал и резервы - УК - добавочный капитал - резервный капитал - прибыль (убыток)

IV. Долгосрочные обязательства - долгосрочные кредиты и займы

V. Краткосрочные обязательства - краткосрочные кредиты и займы -кредиторская задолженность - доходы будущих периодов -резервы предстоящих расходов |

|

|

|

Валюта |

|

|

Валюта |

|

|

=

=

=

=

В активе хоз. средства группируются по степени возрастания ликвидности (т.е. сначала указываются менее ликвидные, а затем – наиболее ликвидные)

Ликвидность – способность актива обмениваться на деньги.

По возрастанию ликвидности активы делятся на 4 группы:

-

Внеоборотные активы

-

Запасы

-

Дебиторская задолженность

-

Денежные средства и краткосрочные финансовые вложения

В пассиве источники группируются по степени возрастания их срочности (сначала менее срочные,а затем – более срочные)

Они подразделяются на 4 группы:

-

Собственные источники

-

Долгосрочные обязательства

-

Краткосрочные кредиты и займы

-

Кредиторская задолженность и др.

При составлении ББ необходимо учитывать 2 особенности:

-

Амортизация как отдельный источник не отражается в пассиве ББ, т.к. как ОС и НМА отражается в активе по остаточной стоимости (первоначальная стоимость-амортизация), то амортизация как бы отражается в активе со знаком минус.

-

Убытки как отвлеченные средства отдельно в активе ББ не отражаются. Они отражаются в пассиве как бы со знаком минус, уменьшая прибыль.

Например.

-

На НОП прибыль = 100, за ОП образовался убыток = 20, таким образом, прибыль на КОП = 100-20=80

-

Прибыль на НОП = 100, за ОП убыток = 150, таким образом, на КОП убыток составил 50.

Задачи.

-

На НОП даны следующие остатки:

Основные средства = 300

Амортизация ОС = 50

Материалы = 40

Касса = 3

Расчетный счет = 862

Задолженность поставщикам = 220

Задолженность заказчиков = 85

Краткосрочные кредиты = 180

Задолженность по оплате труда = 320

Задолженность подотчетных лиц = 45

Задолженность разным кредиторам = 60

Уставный капитал = 385

Прибыль = 120

За ОП произведены следующие хоз. операции:

-

Получены с р/с деньги в кассу на выплату з/п = 200

-

Выплачена з/п = 200

-

От подотчетного лица поступил остаток неиспользованного аванса = 45

-

Выдано из кассы подотчетному лицу на покупку материалов = 40

-

Поступили материалы от подотчетного лица = 37

-

С р/с погашена часть кредита = 80

-

На р/с поступила оплата за услуги от заказчиков = 75

-

Выплачена часть задолженности поставщику = 90

-

Погашена задолженность перед кредиторами = 50

-

Удержан из з/п НДФЛ = 120

-

Поступили материалы от поставщика = 78

-

Начислена амортизация на ОС = 80

Задание:

-

Открыть счета (записать

)

) -

Отразить на счетах хоз. операции (проводки)

-

Закрыть счета (

)

) -

Составить ОСВ

-

Составить ББ

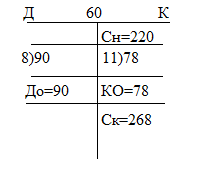

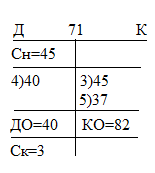

Д 01 К Д 02 К Д 20 К Д 10 К

Сн=300 Сн=50 Сн=0 Сн=40

ДО=0 КО=0 12)30 12)30 5)37

Ск=300 ДО=0 КО=30 ДО=30 КО=0 11)78

Ск=80 Ск=30 ДО=115 КО=0

Ск=155

-

Д50→К51 – 200

Ден.ср-ва ден.ср-ва

-

Д70→К50 – 200

к/з(ист.) ден.ср-ва

-

Д50→К71 – 45

ден.ср-ва ден.ср-ва

-

Д71→К50 – 40

ср-ва ср-ва

-

Д10→К71- 37

Ср-ва ср-ва

-

Д66→К55 – 80

Источ-ки ср-ва

-

Д51→К62 – 75

ср-ва ср-ва

-

Д60→К51 – 90

Ист-ки ср-ва

-

Д76→К51 – 50

ист-ки ср-ва

-

Д70→К68 – 120

Ист-ки ист-ки

-

Д10→К60 – 78

ср-ва ист-ки

-

Д20→К02 - 30

ср-ва ист-ки

Оборотно-сальдовая ведомость

|

№ и наименование счета |

Сн |

обороты |

Ск |

|||||

|

Д |

К |

Д |

К |

Д |

К |

|||

|

01 «ОС» |

300 |

- |

0 |

0 |

300 |

- |

||

|

02 «Амортизация ОС» |

- |

50 |

0 |

30 |

- |

80 |

||

|

10 «Материалы» |

40 |

- |

115 |

0 |

155 |

- |

||

|

20 «Основное производство» |

0 |

- |

30 |

0 |

30 |

- |

||

|

50 «Касса» |

3 |

- |

245 |

240 |

8 |

- |

||

|

51 «Расчетные счета» |

862 |

- |

75 |

420 |

517 |

- |

||

|

60 «Расчеты с поставщиками и подрядчиками» |

- |

220 |

90 |

78 |

- |

208 |

||

|

62 «Расчеты с покупателями и заказчиками» |

85 |

- |

0 |

75 |

10 |

- |

||

|

66 «Расчеты по краткосрочным кредитам и займам» |

- |

180 |

80 |

0 |

0 |

100 |

||

|

68 «Расчеты по налогам и сборам» |

- |

0 |

0 |

120 |

0 |

120 |

||

|

70 «Расчеты с персоналом по оплате труда» |

- |

320 |

320 |

0 |

- |

0 |

||

|

71 «Расчеты с подотчетными лицами» |

45 |

- |

40 |

82 |

3 |

- |

||

|

76 «Расчеты с разными дебиторами и кредиторами» |

- |

60 |

50 |

0 |

- |

10 |

||

|

80 «Уставный капитал» |

- |

385 |

0 |

0 |

- |

385 |

||

|

99 «Прибыли и убытки» |

- |

120 |

0 |

0 |

- |

120 |

||

|

Итого |

1335 |

1335 |

1045 |

1045 |

1023 |

1023 |

||

Бухгалтерский баланс

|

Актив |

НОП |

КОП |

Пассив |

НОП |

КОП |

|

I.Внеоборотные активы -основные средства |

250

|

220 |

III.Капитал и резервы -УК -прибыль |

385 120 |

385 120 |

|

II.Оборотные активы -запасы 1)материалы 2)незавершенное производство -дебиторская задолженность -денежные средства и краткосрочные финансовые вложения |

40 0

85+45

3+862 |

155 30

10+3

8+517 |

IV.Долгосрочные обязательства

|

-

|

-

|

|

V.Краткосрочные обязательства -кредиты и займы -кредиторская задолженность

|

180 220+320+60 |

100 208+120+10 |

|||

|

Валюта |

1285 |

943 |

Валюта |

1285 |

943 |

=

=

= 1285

= 1285

=

=

= 943

= 943