Удержание по исполнительному листу

Удержание по исполнительному листу производятся в пользу лица, указанного в исполнительном листе.

Исполнительный лист – судебный документ, выдается судом. Размер удержания может быть установлен в твердой сумме, а может в %-тах. Если размер установлен в %-тах, то расчет производится от суммы за вычетом НДФЛ.

Проводки.

-

Произведены удержания по И/л

Д 70→К 76

-

Перечислено, выплачено по И/л

Д 76→К 50, 51

Перечисление или выплаты производятся в сроки выплаты ЗП.

Добровольные удержания производятся только на основании письменного заявления.

П-р: Профессиональные взносы

Произведены добровольные удержания с ЗП

Д 70→К 76

Перечислены добровольные удержания

Д 70→К 50,51

Выплата ЗП.

Оставшуюся после удержаний часть ЗП выплачивают сотрудникам.

Два способа выплаты ЗП:

-

Наличными из кассы;

-

Безналичным переводом на банковскую карту.

Из кассы. Документы: платежная или платежно-расчетная ведомость

Проводки.

-

Получены деньги в банке на выплату ЗП

Д 50→К 51

-

При этом необходимо перечислить НДФЛ в бюджет

Д 68→К 51

-

Выплата ЗП производится в течение 5 рабочих дней, включая день получения денег в банке

Д 70→К 50

-

По истечении 5 дней ведомость закрывается, не выплаченные суммы депонируются

Д 70→К 76

-

Депонированная сумма сдается в банк

Д 51→К 50

-

В дальнейшем, депонированные суммы можно получить в течение трех лет в дни выплаты ЗП

Д 76→К 50

Перевод на банковскую карту.

-

Вся сумма ЗП перечисляется одним платежным поручением

Д 70→К 51

К нему прилагается реестр с указанием ЗП каждому сотруднику. Данный способ выплаты ЗП обязан быть прописан в трудовом договоре.

Выплаты по больничному листу

Выплаты по больничному листу производятся на основании листка временной нетрудоспособности, выданного медицинской организацией. Оплата больничного листа осуществляется за счет ФСС. Сумма пособия зависит от страхового стажа: до 5 лет включительно – 60%, свыше 5 до 8 лет включительно – 80%, свыше восьми лет – 100%.

%-ты от среднего заработка за предыдущие 2 календарных года.

В средний заработок включаются все начисления на которые были начислены страховые взносы в ФСС (ЗП, премии, надбавки, стипендии и др.). Он не может превышать: в 2011м – 463 000руб., в 2012м – 512 000 руб., в 2013м году – 568 000 руб.

Средний заработок = начисления / 730

Сумма пособия = сред.заработок * коэф.по стажу * кол-во дней

Если в двух предыдущих годах начислений не было, расчет производят из МРОТ (МРОТ = 5205 руб.)

Проводки.

-

Начислено по Б/л

Д 69→К 70 (страховые взносы не начисляются!!!)

-

Удерживается НДФЛ

Д 70→К 68

Пособия по Б/л рассчитывают в течение 10 дней с момента его предъявления и выплачивается в день ближайшей ЗП.

Выплаты за отпуск

Согласно ТК, каждому работнику предоставляется ежегодный оплачиваемый отпуск, продолжительностью не менее 28 календарных дней за каждые 11 отработанных месяцев. Вновь принятым сотрудникам работодатель обязан предоставить отпуск (целиком) не позднее чем после 6 месяцев работы.

Ежегодно утверждается график отпусков не позднее 15 декабря, с которым ознакамливаются все сотрудники. За время нахождения в отпуске за работником сохраняется средний заработок.

Средний заработок для отпуска рассчитывается за предыдущие 12 календарных месяцев.

Например: если сотруднику отпуск предоставляется с 25.10.13, то расчетный период – с 1.10.12 по 30.09.13

При расчете среднего заработка учитываются все начисления, предусмотренные системой оплаты труда.

Средний заработок = начисления / 29,4 * 12

29,4 – среднее количество календарных дней в месяце, за исключением праздничных

Ст.112 ТК РФ предусматривает следующие праздничные дни:

- 1-6, 8 января – Новогодние каникулы;

- 7 января – Рождество Христово;

- 23 февраля – День защитника отечества;

- 8 марта – Международный женский день;

- 1 мая – День весны и труда;

- 9 мая – День победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

(365-14)/12 = 29,25

Праздничные дни в дни отпуска не включаются и не оплачиваются.

Пример: отпуск с 25.10.по 22.11 – 28 календарных дней (4.11 не учитывается).

Сумма отпускных рассчитывается умножением среднего заработка на количество календ отпуска.

Отпуск может быть разбит на части, одна из которых не может быть менее 14 календарных дней. Отпускные выплачиваются не позднее чем за три дня до начала отпуска.

Для равномерного включения сумм начисленных отпускных в себестоимость продукции, организация обязана создавать резерв на оплату отпусков. Ежемесячное отчисление в резерв определяется как 1/12 годовой сметы расходов на оплату отпусков с четом страховых взносов.

Например: 1.01 организация определила, что сумма отпускных на ткущий год составит 1 000 000 руб.

Сумма страховых взносов составила 300 000 руб., кроме этого страховые взносы НС и ПЗ для 6 класса профессионального риска – 1 000 000 * 0,007 = 7 000 руб.

Таким образом, сумма ежемесячных взносов в резерв на оплату отпусков составит:

Проводки.

-

Начислено в резерв на оплату отпусков сотрудников основного производства

Д 20→К 96

Начислено в резерв на оплату отпусков сотрудников вспомогательного производства

Д 23→К 96

Начислено в резерв на оплату отпусков сотрудников АУП и обслуживающего персонала

Д 26→К 96

-

Начислены отпускные из резерва

Д 96→К 70

-

Начислены страховые взносы на отпускные

Д 96→К 69

-

Удержан НДФЛ с отпускных

Д 70→К 68

-

Выплачены/перечислены отпускные не позднее чем за 3 дня до начала отпуска

Д 70→К 50,51

Учет расходов по обычным видам деятельности.

Нормативное регулирование: ПБУ 10/99 «Расходы организации»

К расходам по обычным видам деятельности относятся:

-

Себестоимость продукции – фактические расходы на производство и реализацию продукции.

С/с продукции

Расходы на производство Расходы на реализацию (сч.44)

Прямые Косвенные

(сч.20,23) (сч26)

Учет затрат на производство продукции.

В БУ предусмотрена система производственных счетов (раздел №3 - Затраты на производство). К ним относятся:

-

Сч.20 «Основное производство»;

-

Сч.23 «Вспомогательное производство»;

-

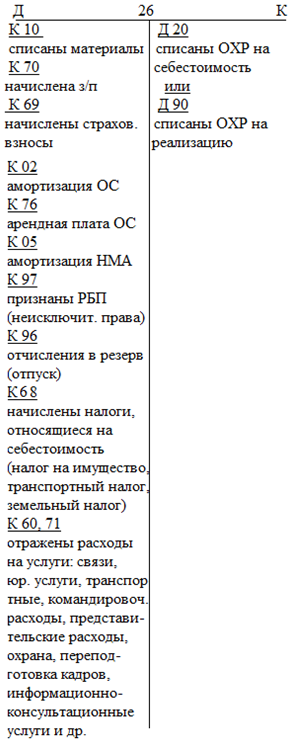

Сч.26 «Общехозяйственные расходы» (ОХР).

По способу включения в себестоимость все расходы подразделяются на прямые и косвенные.

Прямые – те, которые на основании первичных учетных документов можно отнести на с/с определенного вида продукции. Н-р: ремонтные материалы, ЗП сотрудников основного производства и др.

Косвенные – те, которые одновременно относятся ко всем видам продукции. Н-р: арендная плата за офис, канцтовары, ЗП АУП и др.

Косвенные расходы включаются в с/с каждого вида продукции в конце месяца пропорционально выбранному показателю. Показатель организация выбирает самостоятельно и закрепляется его в УП.

Показателями могут быть:

-

Сумма прямых затрат по каждому виду продукции;

-

Выручка от реализации каждого вида продукции;

-

Объем продаж в натуральных единицах измерения (единицы должны быть одни и те же).

И др.

Прямые расходы учитываются на сч.20 или сч.23 в зависимости от вида производства, а косвенные на сч.26.

Согласно ПБУ 10/99 на каждом производственном счете должна быть поэлементная группировка затрат:

-

Материальные расходы;

-

Расходы на оплату труда;

-

Отчисления во внебюджетные фонды (страховые взносы);

-

Амортизация ОС;

-

Прочие.