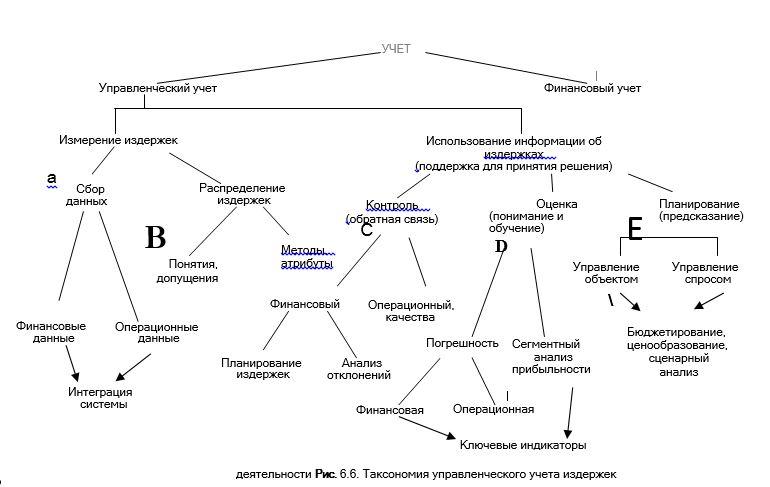

72. Таксономия учета издержек в менеджменте.

Финансовый учет

упомянут в данной схеме в виде элементарной

ссылки, а основное внимание уделено

управленческому учету, который можно

трактовать в двух вариантах.

Финансовый учет

упомянут в данной схеме в виде элементарной

ссылки, а основное внимание уделено

управленческому учету, который можно

трактовать в двух вариантах.

Мы будем трактовать управленческий учет в широком понимании, как совокупность всех пяти функций: A, B, C, D, E.

А. Сбор данных об издержках. Процесс сбора данных обычно не составляет какой-либо про-блемы в методическом плане. Множество всех показателей пред-ставляется в виде двух групп: стоимостные и операционные харак-теристики бизнеса. К стоимостным величинам относятся цены на ресурсы, ставки оплаты труда и т.п. Операционные данные (их обычно гораздо больше) включают расходные коэффициенты, нормативы затрат времени, характеристики выполненной работы. Все эти данные поступают в систему управленческого учета по-средством так называемых первичных документов. В них фикси-руется факт выполненной работы и количество использованных ресурсов. Первичные документы заполняются на местах возник-новения затрат (МВЗ). Данные об издержках могут собираться вручную или с использованием информационных технологий. Ра-зумеется, более совершенная форма сбора данных предполагает использование программных продуктов обработки.

B. Разделение издержек

Процесс разделения издержек по направлениям деятельности и по продуктам является серьезной методической задачей и требу¬ет формализованного описания. Прежде всего отметим, что из¬держки могут быть периодическими и непериодическими. Для периодических издержек характерны следующие свойства:

• они рассчитываются для некоторого объема продукции и определенного календарного периода;

• момент появления издержек внутри периода не играет роли;

• жизненный цикл продукта играет второстепенную роль.

Для непериодических издержек все эти понятия проявляются с

точностью до наоборот:

• они рассчитываются для специфического проекта или про¬дукта и приписываются к адекватному (некалендарному) периоду;

• момент появления и исчезновения издержек имеет реша¬ющее значение;

• жизненный цикл продукта играет важную роль.

Следующей важной проблемой является разделение издержек,

преследующее цель адекватного описания себестоимости готовой продукции и себестоимости продукции реализованных товаров. Общий состав методов и подходов представлен на рис. 6.7.

В качестве ключевых здесь рассматриваются следующие во¬просы:

• на какой тип производственного процесса ориентировано предприятие — выполнение работ по заказам или непре-рывное производство на склад с последующей продажей (показная и процессная себестоимость);

• каким образом разделяются косвенные (накладные из¬держки) по видам продукции и/или направлениям деятель¬ности (подход на основе базовых показателей или АВС-ме- тод);

• какой период выбирается для отнесения производственных накладных затрат на себестоимость проданных товаров — период, когда затраты понесены, или период, в котором происходит реализация продукции (метод полных затрат или директ-костинг);

• как устроить процесс управления затратами на основе себе-стоимости — собирать издержки по мере их появления и затем их уменьшать либо сразу же установить стандартные нормы издержек и управлять себестоимостью по отклоне¬ниям.

На этом завершается первый блок системы управленческого учета издержек (сбор данных и их распределение по продуктам). Более важным с управленческой точки зрения является использо¬вание этой информации для принятия решений. Следует отметить, что истинное назначение системы управленческого учета заклю¬чается в том, что она должна стать системой поддержки принятия управленческих решений. Другими словами, в понятии «управлен¬ческий учет» ключевым словом является «управленческий», а не «учет».

Блок «Использование информации об издержках» начинается с задачи построения системы обратной связи, призванной обеспе¬чить единый процесс планирования и контроля издержек. Здесь необходимо пояснить использованную на рис. 6.6 последователь-ность: 1) контроль; 2) оценка, как понимание и обучение; 3) пла-нирование. Обычная последовательность такова: планирование — контроль — оценка. Дело в том, что в действительности мы обос-новываем последовательность построения такой системы тем, что¬бы она работала «по жизни»: прежде, чем планировать, нужно обеспечить сопоставление плана с фактом, т.е. контролировать, затем научиться делать из этого выводы, т.е. производить оценку, и только после этого можно приступать к планированию.

C. Система контроля

Система контроля как установление обратной связи должна обеспечить, с одной стороны, планирование издержек, а с дру¬гой — их контроль. В итоге получается некая интегрированная система, в которой и планирование, и контроль осуществляются как две органически связанные составляющие единого процесса.

Первый — это тип контролируемых параметров. С одной сто-роны, система должна содержать стоимостные характеристики, которые планируются и измеряются в денежном выражении. С другой — в систему управленческого учета обязательно должны быть включены операционные показатели, характеризующие нор¬мы расхода и потребления сырья, уровня производительности, обеспечив анализ и контроль их сравнительной динамики.

Второй фокус внимания — организационная процедура плани-рования и контроля. Эта процедура может носить традиционный (структурный) характер, когда издержки планируются и контро-лируются по учетным статьям и подразделениям (центрам затрат). Альтернативой традиционной процедуре является процессно-ори-ентированный подход, при котором издержки планируются и кон-тролируются по основным процессам. Для этого, естественно, следует предварительно детально прописать существующие биз¬нес-процессы, что даст формализованное описание всех выполня¬емых работ, а затем планировать и контролировать издержки со¬образно выполняемой работе. Данный подход порождает целое направление технологий оценки, планирования и управления из¬держками:

• АВС (Activity Based Costing) — расчет издержек по процес¬сам;

• АВМ (Activity Based Management) — процессно-ориентиро-ванное управление;

• АВВ (Activity Based Budgeting) — процессно-ориентирован¬ное бюджетирование.

D. Оценка результатов

Оценка результатов деятельности компании призвана обеспе¬чить понимание бизнеса, которое менеджмент компании должен научиться использовать для повышения эффективности. Оценка состояния бизнеса происходит чаще всего по двум направлениям: финансовому и операционному. Блок финансового направления предполагает использование довольно общих показателей, таких, как:

• экономическая добавленная стоимость;

• суммарный денежный поток;

• рентабельность активов (ROA);

• рентабельность собственного капитала (ROE).

Эти показатели имеют ярко выраженную направленность на собственника или топ-менеджмент. Главной целью собственника является увеличение собственного богатства, которой в наиболь¬шей степени соответствует критерий добавленной стоимости — EVA (Economic Value Added). Суть этого критерия чрезвычайно про¬ста. Сопоставим стоимость капитала, используемого в бизнесе, с отдачей (прибыльностью) от использования этого капитала. Пер¬вый показатель обычно называется взвешенной средней стои¬мостью капитала — WACC (Weighted Average Cost of Capital) и рас¬считывается как взвешенная стоимость отдельных компонент ка¬питала.

Прибыльность используемого капитала ROCE (Return on Capital Employed) рассчитывается как отношение чистой прибыли на сред¬нее годовое значение вовлеченного в бизнес капитала. Если при-быльность используемого капитала в 2002 г. составила 24,5%, а в 2003 г. уже оценивалась на уровне 23,9%, то ситуация практически не изменилась. Хорошо это или плохо, знает только собственник. Если его амбиции (в положительном рациональном смысле) ста¬

новятся более агрессивными и стоимость заемных источников фи¬нансирования увеличилась, то очевидно, что его подобная ситуа-ция не устроит.

Можно ответственно утверждать, что разность (ROCE — WACC) должна быть положительной и как можно большей. Если эту раз¬ность умножить на сумму вовлеченного в бизнес капитала, полу¬чим показатель, который и называется EVA, или экономической добавленной стоимостью капитала:

EVA = (ROCE - VACC) * Capital.

Именно этот показатель в первую очередь должен интересовать собственника как индикатор, отражающий увеличение его богат¬ства.

Если EVA из года в год растет, собственник испытывает удовле-творение от приумножения его богатства. Если темпы роста EVA начинают падать, это должно вызвать у собственника беспокой¬ство. И наконец, при отрицательном показателе EVA, образно го¬воря, следует кричать «караул» и срочно искать пути исправления ситуации.

В операционном блоке оцениваются более детальные характе-ристики. Главная задача ответить на вопрос: за счет чего компания получает прибыль и куда эта прибыль «уходит». Следует обратить внимание, что именно в аналитической (оценочной) части и по-следующем управлении издержками проявляется основное назна-чение управленческого учета.

К числу современных технологий управления издержками отно-сятся:

• Target Costing — формирование себестоимости новой для предприятия продукции исходя из планируемой рыночной цены и ожидаемой прибыльности продаж;

• Kaizen Costing — постепенное и непрерывное снижение се-бестоимости как результат специальной программы пред-приятия;

• Benchmarking — система оценки деятельности предприятия при помощи сравнения с каким-либо подходящим анало¬гом;

• управление по центрам ответственности, нашедшее свое отражение в Management Control Systems (Система управле¬ния менеджментом), когда каждому подразделению деле¬гируются некоторые полномочия по принятию решений в отношении состояния своих издержек и результатов дея¬тельности;

• стратегическое управление издержками (Strategic Cost Man-agement) — система управления издержками, в рамках кото¬рой минимизируются издержки по всей «цепочке ценнос¬ти» бизнеса, а не локально по каждому отдельному звену этой цепочки.

Е. Планирование издержек

Планирование является завершающей стадией управленческого учета. В самом деле, мы научились (A) собирать издержки в про¬цессе деятельности предприятия, (B) разделять их по продуктам и направлениям деятельности, (C) построили систему контроля из-держек, (D) научились оценивать деятельность предприятия.

Теперь задача состоит в том, чтобы оценить себестоимость до-ставки продукта/услуги клиенту и соответствующую прибыль при условии, что принято решение о цене продукта/услуги.

Данная задача решается при помощи:

• сравнения альтернатив;

• обоснования и выбора компромиссного варианта;

• анализа возможности привлечения сторонней фирмы (аут-сорсинг);

• анализа «Что, если...»;

• анализа неиспользованных возможностей;

• анализа типа «покупать или производить».

Задача планирования издержек является частью более общей задачи бюджетирования. В процессе бюджетирования решается вопрос планирования не только прибыли, но и денежных пото¬ков.

В рамках управленческого учета рассматривается как текущий бюджет (обычно составляется на год или месяц), так и капиталь¬ный бюджет, задача которого состоит в обосновании необходимо¬сти использования достаточно большой суммы инвестиционных затрат при условии их окупаемости в течение нескольких ближай¬ших лет. Совокупность основных технологий управленческого учета приведена на рис. 6.8.

Здесь наглядно проиллюстрированы все упомянутые ранее ме-тоды и подходы управленческого учета. Менеджмент предприятия должен для себя решить, какие технологии необходимы уже сей¬час, а какие, возможно, станут актуальными несколько позже. Важно понять, что совершенствованию управленческого учета нет альтернативы.