3.3. Определение размера ежемесячных выплат части кредита с уплатой процентов.

Количество выплат принимают целочисленным значением, а расчетное число в месяце — 30 дней. Текущее значение суммы долга будет после очередной выплаты уменьшаться и, следовательно, будет уменьшаться сумма процентов, начисляемых на очередном интервале.

Методика расчета следующая:

1. Определение суммы основного долга по формуле:

.

(18)

.

(18)

2. Определение ежемесячной платы за кредит по формулам:

Размер платы в конце первого месяца:

,

(19)

,

(19)

в конце второго месяца:

,

(20)

,

(20)

в конце третьего месяца:

,

(21)

,

(21)

и т.д.

3. Определение ежемесячного платежа по формуле:

R =I+G. (22)

4. Определение суммы кредита, оставшейся после вычета суммы основного долга:

Dост =D — G. (23)

5. Определение общей величины всех выплат за пользование кредитом определяется по формуле 11.

Произведем расчеты для краткосрочного кредита, выдаваемого на 300 дней.

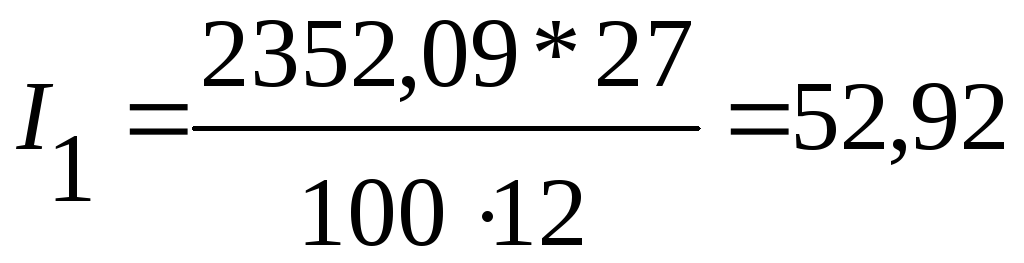

Сумма основного долга (по формуле 18):

тыс.руб.

тыс.руб.

Ежемесячные платы за кредит (по формулам 19-21):

В конце первого месяца:

тыс.руб.,

тыс.руб.,

в конце второго месяца:

тыс.руб.,

тыс.руб.,

в конце третьего месяца:

тыс.руб.,

тыс.руб.,

в конце четвертого месяца:

тыс.руб.,

тыс.руб.,

в конце пятого месяца:

тыс.руб.,

тыс.руб.,

в конце шестого месяца:

тыс.руб.,

тыс.руб.,

в конце седьмого месяца:

тыс.руб,

тыс.руб,

в конце восьмого месяца:

тыс.руб,

тыс.руб,

в конце девятого месяца:

тыс.руб,

тыс.руб,

в конце десятого месяца:

тыс.руб,

тыс.руб,

в конце одиннадцатого месяца:

тыс.руб,

тыс.руб,

в конце двенадцатого месяца:

тыс.руб,

тыс.руб,

в конце тринадцатого месяца:

тыс.руб,

тыс.руб,

в конце четырнадцатого месяца:

тыс.руб,

тыс.руб,

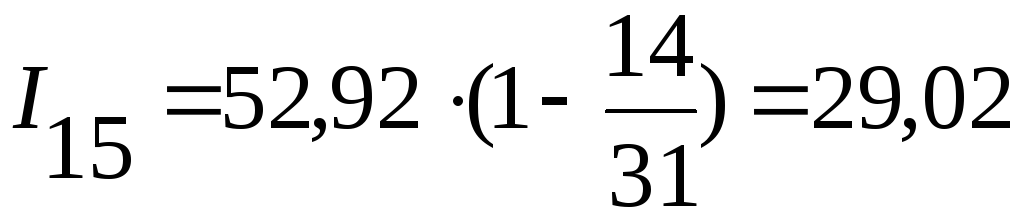

в конце пятнадцатого месяца:

тыс.руб,

тыс.руб,

в конце шестнадцатого месяца:

тыс.руб,

тыс.руб,

в конце семнадцатого месяца:

тыс. руб,

тыс. руб,

в конце восемнадцатого месяца:

тыс.руб,

тыс.руб,

в конце девятнадцатого месяца:

тыс.руб,

тыс.руб,

в конце двадцатого месяца:

тыс.руб,

тыс.руб,

в конце двадцать первого месяца:

тыс.руб,

тыс.руб,

в конце двадцать второго месяца:

тыс.руб,

тыс.руб,

в конце двадцать третьего месяца:

тыс.руб.,

тыс.руб.,

в конце двадцать четвертого месяца:

тыс.руб.,

тыс.руб.,

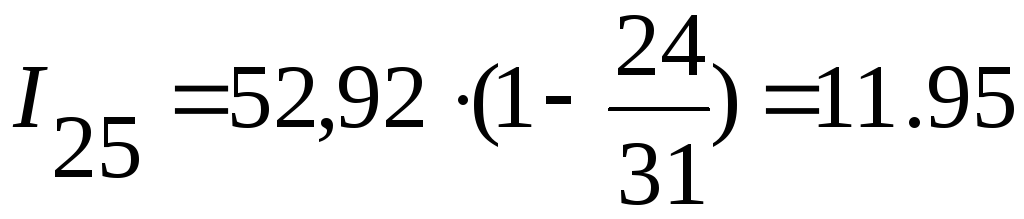

в конце двадцать пятого месяца:

тыс.руб.,

тыс.руб.,

в конце двадцать шестого месяца:

тыс.руб,

тыс.руб,

в конце двадцать седьмого месяца:

тыс.руб,

тыс.руб,

в конце двадцать восьмого месяца:

тыс.руб,

тыс.руб,

в конце двадцать девятого месяца:

тыс.руб,

тыс.руб,

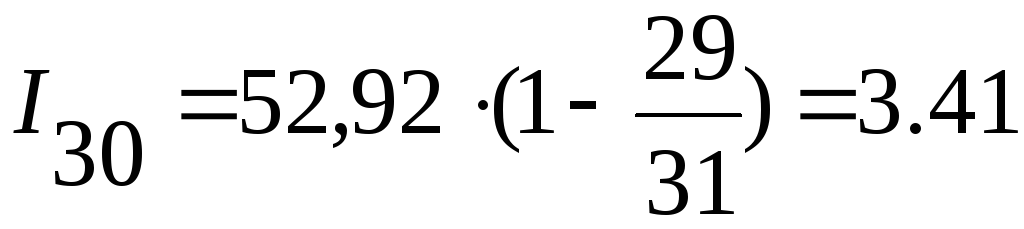

в конце тридцатого месяца:

тыс.руб,

тыс.руб,

в конце тридцать первого месяца:

тыс.руб,

тыс.руб,

Общая величина всех выплат за пользование кредитом:

тыс.руб.,

тыс.руб.,

полученная величина должна быть равна сумме графы 3 (таблица 9).

Таблица 9

|

№ платежа |

Задолженность по кредиту |

% за пользование кредитом |

Платежи по кредиту |

Общий платеж |

|

1 |

2352,09 |

52,92 |

75,87 |

128,79 |

|

2 |

2276,22 |

51,21 |

75,87 |

127,08 |

|

3 |

2200,35 |

49,51 |

75,87 |

125,38 |

|

4 |

2124,48 |

47,80 |

75,87 |

123,67 |

|

5 |

2048,61 |

46,09 |

75,87 |

121,96 |

|

6 |

1972,74 |

44,38 |

75,87 |

120,25 |

|

7 |

1896,87 |

42,68 |

75,87 |

118,55 |

|

8 |

1821 |

40,97 |

75,87 |

116,84 |

|

9 |

1745,13 |

39,26 |

75,87 |

115,13 |

|

10 |

1669,26 |

37,56 |

75,87 |

113,43 |

|

11 |

1593,39 |

35,85 |

75,87 |

111.72 |

|

12 |

1517,52 |

34,14 |

75,87 |

110.01 |

|

13 |

1441,65 |

32,43 |

75,87 |

108.3 |

|

14 |

1365,78 |

30,73 |

75,87 |

106.6 |

|

15 |

1289,91 |

29,02 |

75,87 |

104.89 |

|

16 |

1214,04 |

27,31 |

75,87 |

103.18 |

|

17 |

1138,17 |

25,61 |

75,87 |

101.48 |

|

18 |

1062,3 |

23,90 |

75,87 |

99.77 |

|

19 |

986,43 |

22,19 |

75,87 |

98.06 |

|

20 |

910,56 |

20,49 |

75,87 |

96.36 |

|

21 |

834,69 |

18,78 |

75,87 |

94.65 |

|

22 |

758,82 |

17,07 |

75,87 |

92.94 |

|

23 |

682,95 |

15,36 |

75,87 |

91.23 |

|

24 |

607,08 |

13,66 |

75,87 |

89.53 |

|

25 |

531,21 |

11,95 |

75,87 |

87.82 |

|

26 |

455,34 |

10,24 |

75,87 |

86.11 |

|

27 |

379,47 |

8,54 |

75,87 |

84.41 |

|

28 |

303,6 |

6,83 |

75,87 |

82.7 |

|

29 |

227,73 |

5,12 |

75,87 |

80.99 |

|

30 |

151,86 |

3,41 |

75,87 |

79.28 |

|

31 |

75,99 |

1,71 |

75,87 |

77.58 |

|

Итого |

|

846,72 |

2354,97 |

3198,69 |

Вывод: Согласно проведенным расчетам по 3 вариантам наиболее оптимальным является последний вариант, у которого ежемесячные выплат части кредита с уплатой процентов минимальны. В нашем случае это 3 вариант расчета – 3198,69 р.