Практическое занятие №4

Единый социальный налог (взнос)

Цель занятия:

ознакомление с нормативными документами исчисления налога,

изучение объекта налогообложения и особенностей определения налогооблагаемой базы, учет налога на счетах предприятия,

приобретение навыков расчета налога, заполнения соответствующих налоговых документов

Законодательная база.

“Налоговый кодекс Российской Федерации. Часть первая” от 31.07.1998 № 146-ФЗ

Налоговый кодекс Российской Федерации. Часть вторая. 05.08.2000 № 117-ФЗ.

Федеральный закон от 05.08.2000 № 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах”.

Приказ Минфина РФ от 24.01.2005 N 9н "Об утверждении формы декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, и инструкции о порядке ее заполнения».

Приказ Минфина РФ от 10.02.2005 N 21н «Об утверждении формы налоговой декларации по единому социальному налогу для лиц, производящих выплаты физическим лицам, и инструкции о порядке ее заполнения».

Приказ Минфина РФ от 17.03.2005 N 40н "Об утверждении формы расчета авансовых платежей по единому социальному налогу и рекомендаций по ее заполнению».

Приказ Минфина РФ от 24.03.2005 N 48н «Об утверждении формы расчета авансовых платежей по страховым взносам на обязательное пенсионное страхование и рекомендаций по ее заполнению».

Приказ МНС РФ от 27.07.2004 N САЭ-3-05/443 «Об утверждении форм индивидуальных и сводных карточек учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование(налогового вычета) порядка их заполнения»

I. Основные теоретические положения

Данный налог (взнос) зачисляется в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации и предназначен для мобилизации средств для осуществления государственного пенсионного и социального, медицинского обеспечения граждан.

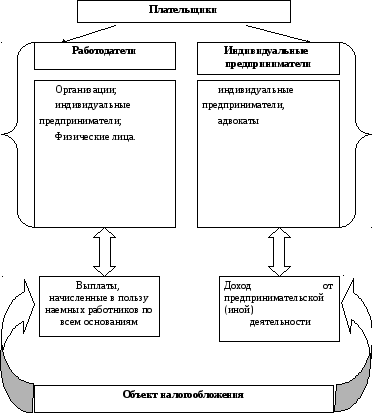

Плательщики

Плательщиками являются1 (см. рис. 1)

работодатели:организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты.

Индивидуальные предприниматели и адвокаты являющиеся и работодателями уплачивают данный налог по каждому основанию отдельно.

Порядок исчисления и уплаты налога работодателями.

Объект налогообложения

Объектом налогообложения2являются выплаты, начисленные в пользу наемных работников по всем основаниям, в том числе в виде:

материальной помощи и выплат, не связанных с выполнением трудовых обязанностей;

выплат в натуральной форме

материальной выгоды, полученной от работодателя.

Материальная выгода3при исчислении данного налога рассматривается в случае:

оплаты работодателем товаров (работ, услуг) или прав, приобретаемых для работника и (или) членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения;

приобретения работником и (или) членами его семьи у работодателя товаров (работ, услуг) на условиях, более выгодных по сравнению с предоставляемыми в обычных условиях их продавцами, не являющимися взаимозависимыми с покупателями (клиентами);

Рис 1. Плательщики и объект налогообложения единого социального налога

экономии на процентах при получении работником от работодателя заемных средств на льготных условиях4;

получения работником суммы страховых взносов по договорам добровольного страхования, когда страховые взносы полностью или частично вносились за него работодателем.

Налогооблагаемая база

Налоговая база определяется отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом.

Таблица 1.

Система выплат, рассматриваемая при определении налоговой базы

|

Виды выплат, не включаемых в облагаемую базу |

Условия |

|

|

|

|

|

|

|

|

|

|

|

налогоплательщиками – финансируемыми из федерального бюджета и т.д. государственными учреждениями или организациями - в пределах размеров, установленных законодательством Российской Федерации |

|

При однократном использовании данной льготы |

|

|

|

|

|

в соответствии с законодательством Российской Федерации; |

|

|

|

|

|

|

|

не превышающие 3 000 рублей на одно физическое лицо за налоговый период |