4.2. Методы финансирования инвестиций

Следует различать понятия «источники финансирования инвестиций» и «методы финансирования инвестиций».

Источники финансирования инвестиций — денежные средства, которые могут использоваться в качестве инвестиционных ресурсов.

Метод финансирования инвестиций — механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса.

В научной и учебной литературе встречается такое понятие, как «формы финансирования». Некоторые авторы это понятие отождествляют с понятием «методы финансирования». В данном учебном пособии под формой финансирования понимаются внешние проявлении сущности метода финансирования.

В научной литературе выделяются следующие основные методы финансирования инвестиций:

самофинансирование;

эмиссия акций;

кредитное финансирование;

лизинг;

смешанное финансирование;

проектное финансирование.

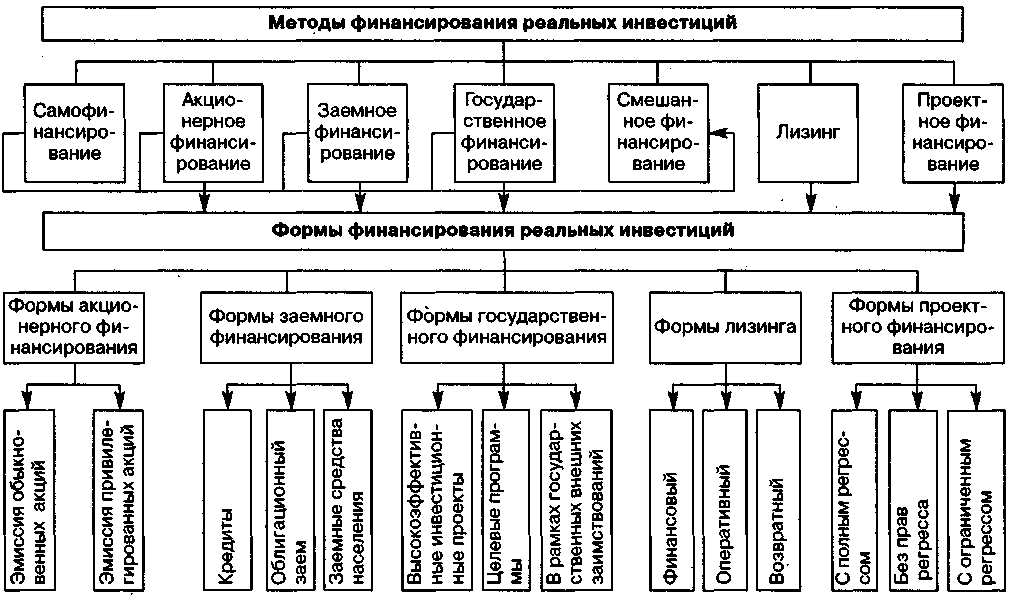

В российской практике наибольшее распространение получили такие методы, как самофинансирование, кредитное финансирование, государственное финансирование и смешанное. Взаимосвязь методов и форм финансирования представлена на рис. 4.2.

Рис. 4.2. Взаимосвязь методов и форм финансирования инвестиций

Рассмотрим сущность некоторых методов и форм финансирования более подробно.

4.2.1. Самофинансирование

Самофинансирование как метод финансирования инвестиций используется, как правило, при реализации небольших инвестиционных проектов. В основе этого метода лежит финансирование исключительно за счет собственных (внутренних) источников (чистой прибыли, амортизационных отчислений и внутрихозяйственных резервов).

Величина чистой прибыли, в части, направляемой на производственное развитие, как источника финансирования инвестиций зависит от многих факторов:

объема реализации продукции;

цены реализации единицы продукции;

себестоимости единицы продукции;

ставки налога на прибыль;

политики распределения прибыли на потребление и развитие.

Существенное влияние на способность к самофинансированию оказывают амортизационные отчисления. Их величина на предприятии зависит от следующих факторов:

первоначальной или восстановительной стоимости основных производственных фондов;

видовой структуры основных производственных фондов (ОПФ). Чем больше доля активной части ОПФ, тем больше величина амортизационных отчислений;

возрастной структуры ОПФ. Чем моложе структура, тем больше величина амортизационных отчислений;

амортизационной политики предприятия и др.

Сущность амортизационной политики предприятия определяется прежде всего тем, на какие цели использует предприятие свои амортизационные отчисления, какие применяет способы исчисления амортизационных отчислений, использует ли льготы в области ускоренного списания стоимости ОПФ (ускоренную амортизацию).

Величина амортизационных отчислений, а значит и способность к самофинансированию зависят от способа начисления амортизационных отчислений. В соответствии со статьей 259 второй части Налогового кодекса, амортизация может начисляться [12]: линейным методом и нелинейным методом.

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.01 № 26н) установлены следующие способы начисления амортизационных отчислений по основным средствам: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции.

При линейном способе годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка амортизационные отчисления рассчитываются исходя из остаточной стоимости объекта основных фондов на начало отчетного года, нормы амортизации, исчисленной с учетом срока полезного использования этого объекта, и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

При способе списания стоимости пропорционально сумме чисел лет срока полезного использования объекта амортизационные отчисления исчисляются исходя из первоначальной стоимости объекта основных фондов и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При способе списания стоимости пропорционально объему продукции амортизационные отчисления начисляются исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции за весь срок полезного использования объекта основных фондов.

Согласно постановлению Правительства РФ «Об использовании механизма ускоренной амортизации и переоценке основных фондов» от 19.08.94 (в ред. 24.06.98) № 967 предприятиям предоставляется право применять механизм ускоренной амортизации активной части производственных фондов в целях создания условий для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования. Максимальный размер коэффициента ускорения равен двум. Применение механизма ускоренной амортизации, как и выбор способа ее начисления, позволяет увеличить способность к самофинансированию в первые годы службы амортизируемого имущества. Преимущество амортизационных отчислений как источника финансирования инвестиций по сравнению с другими собственными источниками заключается в том, что они всегда имеются в распоряжении предприятия, если даже оно и убыточное.

В организациях потребительской кооперации самофинансирование реальных инвестиций, помимо чистой прибыли и амортизационных отчислений, может осуществляться за счет начисленного фонда развития потребительской кооперации. Фонд развития потребительской кооперации образуется в соответствии с постановлением Правительства РФ «О реализации некоторых вопросов соглашения о взаимоотношениях Правительства РФ с Центросоюзом РФ» от 2.07.94 № 760 и постановлением Правления Центросоюза РФ «Положение о фонде развития потребительской кооперации» от 04.07.94 г. (в ред. Постановления № 74 от 15.12.94) № 37. Фонд образуется в торговых, заготовительных и промышленных предприятиях по производству и переработке сельскохозяйственной продукции в размере до 6% стоимости реализованных товаров и продукции. Конкретный размер отчислений определяют в потребительских обществах и их предприятиях — правления потребительских обществ, а в потребсоюзах и их предприятиях — правления соответствующего потребсоюза. Отчисления в фонд производятся ежемесячно.

Необходимо отметить, что из всех методов финансирования инвестиций самофинансирование является самым надежным. Его недостаток заключается в том, что он может быть использован только для реализации небольших инвестиционных проектов, т. е. инвестиционные ресурсы источников этого метода ограничены. Поэтому крупные инвестиционные проекты, как правило, финансируются не только за счет собственных источников, но и заемных.